5 quyết định tiền bạc quan trọng ai cũng cần đưa ra ở tuổi 30, đừng để quá muộn

Một số nguyên tắc tài chính cơ bản sẽ không thay đổi theo tuổi tác, chẳng hạn như việc bạn phải trả hết nợ hay tiết kiệm ở mọi độ tuổi. Thế nhưng cũng có một số quyết định quan trọng về tiền bạc bạn cần phải đưa ra ở những giai đoạn nhất định của cuộc đời.

- 14-09-2017Tôi đã tiết kiệm hàng trăm triệu mỗi năm nhờ 8 thay đổi trong quản lý tiền bạc như thế nào?

- 03-09-2017Nghỉ hưu sớm và đi du lịch vòng quanh thế giới, chàng trai 26 tuổi chia sẻ bí quyết tiết kiệm 50% thu nhập mà ai cũng có thể thực hiện được

- 10-07-2017Sống ở thành phố “đắt đỏ” bậc nhất thế giới, tôi vẫn tiết kiệm được 50% thu nhập nhờ cách không ai ngờ này

Đối với tuổi 30, quyết định tài chính quan trọng nhất là bạn phải trả hết nợ đồng thời tăng thu nhập, đánh giá lại thói quen chi tiêu hiện tại và chuẩn bị cho giai đoạn trưởng thành hơn bằng cách mua những gói bảo hiểm cần thiết. Thực hiện tốt những việc này sẽ giúp bạn đảm bảo được một cơ sở tài chính vững chắc.

Dưới đây là 5 quyết định tài chính quan trọng nhất bạn cần phải thực hiện trước khi bước sang giai đoạn mới của cuộc đời.

1. Tăng tiết kiệm hưu trí

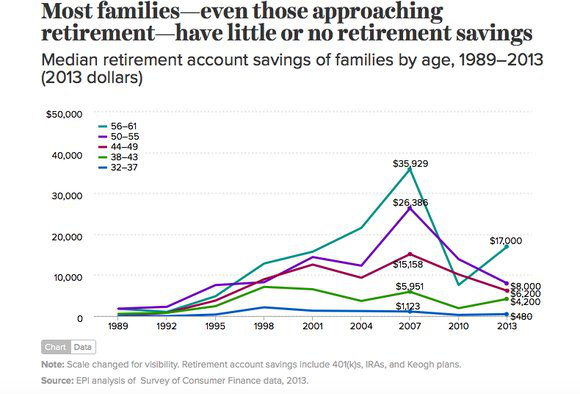

Biểu đồ dưới đây là dữ liệu mới nhất từ Viện Chính sách Kinh Tế Hoa Kỳ (EPI) cho thấy khoản tiền tiết kiệm trung bình của người Mỹ trong giai đoạn từ 1989 đến 2013.

Như bạn có thể thấy, những người ở độ tuổi từ 32-37 có mức tiết kiệm hưu trí trung bình chỉ khoảng 480 USD vào năm 2013, và con số này giảm từ mức 1.123 USD vào năm 2007. EPI ghi nhận số tiền tiết kiệm trung bình này rất thấp bởi gần như một nửa người Mỹ không có khoản tiết kiệm hưu trí nào cả. Bên cạnh đó, những số liệu này cũng cho thấy tầm quan trọng của việc bắt đầu tiết kiệm cho nghỉ hưu.

Nếu bạn đã bước sang tuổi 30 và có một tài khoản tiết kiệm cho nghỉ hưu, mỗi năm bạn hãy đóng góp một tỷ lệ phần trăm nhất định vào tài khoản này. Ngược lại, nếu chưa có gì, bạn hãy bắt tay ngay vào lập tài khoản tiết kiệm hưu trí và duy trì đóng góp đều đặn.

2. Nếu bạn chưa đầu tư, hãy bắt đầu ngay bây giờ

Dù tiết kiệm tiền cho nghỉ hưu là việc quan trọng, tuổi 30 cũng là thời điểm để bạn đầu tư tiền theo nhiều cách khác nhau. Đầu tư chứng khoán có thể là lựa chọn tuyệt vời, và nếu bạn không lựa chọn các cổ phiếu cá nhân thì đầu tư vào các quỹ chỉ số thấp cũng là một lựa chọn tốt.

Bên cạnh đó, ngay từ khi mới bắt đầu, bạn cần phải đa dạng hoá các danh mục đầu tư của mình và dùng lợi nhuận thu được để tái đầu tư.

3. Đánh giá lại nhu cầu bảo hiểm

Điều này nghe có vẻ không mấy hấp dẫn, nhưng nó đóng vai trò vô cùng quan trọng quyết định tương lai tài chính của bạn. Dù bạn kết hôn, sinh con, mua nhà hay đưa ra bất cứ thay đổi quan trọng nào ở tuổi 30, bạn đều phải quan tâm đến nhu cầu bảo hiểm và đảm bảo mình lựa chọn gói bảo hiểm phù hợp.

Chẳng hạn, nếu bạn không mua bảo hiểm nhân thọ dài hạn thì một gói bảo hiểm ngắn hạn với giá cả hợp lý có thể là cách thông minh để đảm bảo rằng gia đình bạn vẫn nhận được 1 số tiền để trang trải chi phí cuộc sống sau khi bạn chết đi.

Bên cạnh đó, bạn cũng nên xem xét nhiều loại hình bảo hiểm khác mà bạn có thể cần đến như bảo hiểm tàn tật, bảo hiểm chủ sở hữu, bảo hiểm thuê tài sản hay bảo hiểm y tế... Điều quan trọng nhất bạn cần nhớ là đừng bao giờ mua bảo hiểm vượt quá mức nhu cầu của bản thân và gia đình.

4. Đánh giá lại thói quen chi tiêu và trả nợ

Ở tuổi 30, bạn vẫn có thể chi tiêu tiền một cách vô tư như khi còn học đại học, nhưng trách nhiệm về tài chính của bạn chắc chắn sẽ phải tăng lên. Chính vì vậy, đây là thời điểm hợp lý để bạn đánh giá lại thói quen chi tiêu của mình. Hãy cắt giảm những khoản chi tiêu không cần thiết và sống dưới mức nhu cầu.

Bên cạnh đó, độ tuổi 30 cũng là lúc bạn cần đánh giá lại những khoản nợ của mình. Theo số liệu thống kê, những người ở độ tuổi 30 chiếm một lượng lớn nợ vay sinh viên so với bất kỳ độ tuổi nào khác, khoảng 408 tỷ USD nợ vay. Nếu bạn cũng nằm trong danh sách này, hãy xem xét lại ngân sách chi tiêu và thanh toán nợ.

5. Để dành tiền cho những trường hợp khẩn cấp và tiết kiệm

Dù ở bất kỳ độ tuổi nào, tiết kiệm vẫn luôn là nguyên tắc số 1 trong quản lý tài chính. Tuy nhiên, đối với tuổi 30 thì điều này còn đóng vai trò quyết định sự thành công hay thất bại của bạn. Một thống kê mới đây của GoBankingRates cho thấy hơn 50% người Mỹ chưa có đến 1.000 USD trong tài khoản tiết kiệm, và tất nhiên trong đó có rất nhiều người ở độ tuổi 30.

Ngoài ra, bạn cần phải để dành tiền cho những trường hợp khẩn cấp như tai nạn, thất nghiệp, có con... Lý tưởng nhất là bạn cần phải có số tiền đủ để chi trả sinh hoạt phí trong vòng 3 đến 6 tháng. Và cách tốt nhất để thực hiện việc này là hãy lập một tài khoản tự động để một phần lương cố định vào đó mỗi tháng. Điều này sẽ giúp bạn luôn đi đúng hướng bởi bạn không bao giờ nhìn thấy số tiền kể cả trước khi nó được chuyển vào tài khoản tiết kiệm.

Khi chúng ta trưởng thành hơn thường đi kèm với những trách nhiệm lớn hơn, bao gồm cả trách nhiệm về tài chính. Do đó, bạn sẽ rất dễ bị “sốc” bởi những trách nhiệm tài chính ở tuổi 30 nếu như không có sự chuẩn bị tâm lý từ sớm. Tuy nhiên, dù trong bất cứ trường hợp nào bạn cũng cần ghi nhớ: Hãy tiết kiệm nhiều hơn, chi tiêu ít hơn và trả hết nợ nần. Đó chính là công thức “thần kỳ” đảm bảo sẽ giúp bạn trở nên giàu có.