6 tháng đầu năm, tín dụng 19 ngân hàng vượt huy động dân cư tới 24.400 tỷ đồng

Sự bùng nổ của tăng trưởng tín dụng trong nửa đầu năm 2017 khiến thị trường xảy ra trường hợp trong nhiều năm nay chưa từng gặp phải. Tuy nhiên, tiền gửi của KBNN tăng mạnh đã trở thành “cứu cánh” cho hệ thống.

Tín dụng - huy động trên thị trường 1: Lệch hơn tỷ đô

Năm 2017 - một trong những năm “bất thường” trong nhiều năm gần đây khi tăng trưởng tín dụng được rải đều và tăng trưởng mạnh ngay từ đầu năm. Tuy nhiên, ở chiều ngược lại, tốc độ tăng trưởng huy động lại thấp hơn nhiều tín dụng.

Theo thống kê của NDH với 19 ngân hàng đã công bố số liệu tài chính, tổng dư nợ tín dụng tăng thêm trong 6 tháng đầu năm của 19 ngân hàng này đạt 362.420 tỷ đồng, tuy nhiên tổng huy động tăng thêm chỉ đạt hơn 338.000 tỷ.

Trong đó tốc độ tăng trưởng tín dụng gộp chung 19 ngân hàng này đạt 9,6% nhưng huy động chỉ tăng 7,88%. Còn về số tuyệt đối, sự chênh lệch giữa tín dụng và huy động khoảng 24.400 tỷ đồng trong nửa đầu năm 2017. Đây cũng là lần đầu tiên trong nhiều năm gần đây 4 quý liên tiếp cho vay tăng thêm vượt huy động.

Theo số liệu từ Ủy ban giám sát tài chính quốc gia, từ tháng 4/2017, tăng trưởng tín dụng đã sớm vượt qua huy động. Đến 20/6/2017, chênh lệch tốc độ tăng trưởng giữa 2 bộ phận này được nới rộng lên 1,65%.

Trong khi thời gian trước, sự chênh lệch tín dụng vượt huy động thường chỉ xuất hiện trong nửa cuối năm, bởi tăng trưởng tín dụng cũng thường dồn vào giai đoạn này trong khi đầu năm thị trường dư thừa lớn.

Điển hình là năm 2016, sự tăng trưởng đột biến của tín dụng trong nửa cuối năm khiến chênh lệch giữa tín dụng trong huy động lên tới hơn 25.000 tỷ đồng, tuy nhiên trong nửa đầu năm 2016 huy động vượt trội đã giúp hệ thống dư thừa khá nhiều.

Bóc tách số liệu của nhóm 19 ngân hàng này theo từng quý thì thực tế, toàn bộ phần chênh lệch đều nằm hoàn toàn trong quý I. Trong khi quý II, chênh lệch giữa tín dụng và huy động tăng thêm chỉ xấp xỉ 1.000 tỷ đồng.

Con số này cũng phản ánh phần nào xu hướng bất thường của dòng chảy tín dụng trong năm nay khi tăng trưởng đột biến ngay từ những tháng đầu năm và sau đó dần ổn định trở lại.

Trong số các ngân hàng trong danh sách, VietinBank và MBBank là hai ngân hàng có mức độ chênh lệch tín dụng và huy động lớn nhất và là nhân tố chính tạo ra khoảng cách giữa hai chỉ tiêu này trong nửa đầu năm 2017.

Tổng dư nợ tín dụng phát sinh trong nửa đầu năm 2017 của VietinBank đạt 66.840 tỷ, tuy nhiên huy động chỉ tăng 38.500 tỷ. Tính ra sự chênh lệch khoảng 28.300 tỷ đồng.

Trong 6 tháng đầu năm, tăng trưởng tín dụng của VietinBank đạt 10%, bằng 62,5% kế hoạch đã đề ra (16%), tuy nhiên huy động của ngân hàng này chỉ tăng 5,55%.

Tương tự như VietinBank, chênh lệch giữa tín dụng và huy động của MBB cũng đạt khoảng 13.200 tỷ đồng, khi ngân hàng này tăng trưởng tín dụng tới 15% (gần đạt kế hoạch 16% đã đề ra từ đầu năm) nhưng huy động chỉ tăng 4,19%.

“Cứu cánh” tiền gửi kho bạc

Tuy vậy, dù đứng đầu bảng về chênh lệch giữa tín dụng và huy động nhưng những ngân hàng có vốn Nhà nước như VietinBank lại có những lợi thế khác mà nhiều ngân hàng thương mại cổ phần khác không có.

Trong 6 tháng đầu năm, các khoản nợ Chính phủ và NHNN tại VietinBank tăng đột biến từ 4.808 tỷ lên 25.770 tỷ đồng, trong đó đáng chú ý nhất là khoản mục tiền gửi thanh toán của Kho bạc Nhà nước tăng từ 190 tỷ lên 21.262 tỷ đồng – đây là yếu tố quan trọng bù đắp sự thiếu hụt của VietinBank.

Một ngân hàng khác cũng có khoản mục này tăng mạnh là BIDV. Tính đến cuối tháng 6, số dư các khoản nợ Chính phủ và NHNN tăng thêm hơn 9.000 tỷ đồng, trong đó vay từ NHNN tăng 7.000 tỷ và tiền gửi của KBNN tăng gần 2.000 tỷ đồng.

Theo báo cáo tháng 7/2017 vừa được Ủy ban Giám sát tài chính quốc gia công bố, tiền gửi của KBNN tính đến cuối tháng 5/2017 đạt 143 nghìn tỷ đồng, tăng 50,2% so với đầu năm. Trong khi, tới tháng 4/2017, tiền gửi của KBNN tại các ngân hàng mới chỉ là 122.000 tỷ đồng, tăng 28,4%.

Điều này "có được" cùng bởi vì giải ngân đầu tư ngân sách nhà nước chậm. Theo số liệu 6 tháng đầu năm, giải ngân vốn đầu tư công nửa năm mới chỉ hoàn thành 30% kế hoạch đề ra.

Khoản tiền mà các định chế tài chính, TCTD, bảo hiểm,.. đầu tư vào Trái phiếu Chính phủ chưa được rót vào các dự án đầu tư công như kế hoạch đã được tạm gửi lại vào các ngân hàng, qua đó hỗ trợ nguồn vốn trong bối cảnh huy động từ dân cư, tổ chức kinh tế tăng trưởng thấp.

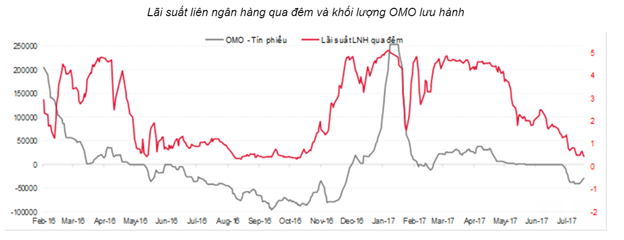

Ngoài ra, những nguồn tiền khác như mua ngoại tệ hay thông qua nghiệp vụ thị trường mở (OMO) của NHNN cũng phần nào bù đắp sự thiếu hụt này.

Theo nhận định của SSI Retail Research, khi NHNN đẩy mạnh mua ngoại tệ đồng nghĩa với việc sẽ có một lượng lớn cung nội tệ được bơm ra giúp tăng thanh khoản mà không cần phải sử dụng công cụ thị trường mở. Những nguồn lực này đã hỗ trợ thanh khoản hệ thống, tạo điều kiện để các ngân hàng mở rộng tín dụng, dù huy động từ dân cư chỉ tăng trưởng thấp.

Diễn biến rõ ràng nhất là lãi suất liên ngân hàng – thước đo cho thanh khoản của hệ thống, đã dần sụt giảm vào cuối quý II khi hệ thống dần cân bằng.

Sau giai đoạn căng thẳng của quý I và chịu tác động của yếu tố mùa vụ là dịp tết nguyên tán, xu hướng vận động trên thị trường liên ngân hàng đã bắt đầu trùng xuống. Kể từ đầu tháng 6, mức lãi suất trên thị trường liên ngân hàng với cả 3 kỳ hạn qua đêm, 1 tuần và 2 tuần ở ngưỡng từ 2 - 3% đã bắt đầu giảm dần, đến đầu tháng 8 chỉ còn duy trì ở mức từ 1 - 1,5%.

CÙNG CHUYÊN MỤC

Giá USD tự do giảm mạnh

10:16 , 25/04/2024