Bất chấp VnIndex tăng 50%, hàng loạt cổ phiếu “cơ bản” vẫn liên tục mò đáy trong hơn 1 năm qua

Từ đầu năm 2016 tới nay, VnIndex đã có mức tăng hơn 50%, tuy nhiên hàng loạt cổ phiếu được đánh giá “cơ bản” đã liên tục lao dốc không phanh.

- 23-08-2017Cổ phiếu SKG lao dốc, cổ đông Superdong - Kiên Giang bị lãnh đạo qua mặt?

- 28-07-2017Tiền thu từ Cuba cạn dần, lợi nhuận 6 tháng của Điện Quang (DQC) chưa bằng 1/2 cùng kỳ

- 21-07-2017Hoạt động kinh doanh tiếp tục xuống dốc, Vinasun phải cắt giảm 8.000 lao động chính thức

Sau khi VnIndex tạo đáy tại vùng 515 điểm vào tháng 1/2016, TTCK Việt Nam đã bước vào giai đoạn Uptrend kéo dài hơn 20 tháng và trở thành một trong những thị trường tăng trưởng tốt nhất thế giới. Tính tới hết phiên giao dịch 30/8/2017, chỉ số VnIndex đã lên sát mốc 780 điểm, tương ứng mức tăng 51% so với giai đoạn đầu năm 2016.

Có thể nói, việc thị trường bứt phá mạnh đã đem lại lợi nhuận không nhỏ cho giới đầu tư chứng khoán. Tuy nhiên, nếu chọn lựa sai cổ phiếu cũng như sai thời điểm đầu tư thì nhà đầu tư có thể thua lỗ nặng nề, bất chấp việc thị trường đang trong Uptrend.

Trong thời gian qua đã có không ít cổ phiếu được coi là “cơ bản” liên tục điều chỉnh và hiện đang ở mức thấp nhất trong hơn 1 năm, có thể kể tới những cái tên tiêu biểu như Vinasun (VNS), Superdong Kiên Giang (SKG), Điện Quang (DQC), Điện lực dầu khí Nhơn Trạch 2 (NT2)…

Với trường hợp của VNS, cổ phiếu này bắt đầu quá trình lao dốc mạnh kể từ nửa cuối năm 2016. Từ vùng giá 35.000 đồng (giá điều chỉnh), cổ phiếu VNS hiện chỉ còn quanh ngưỡng 18.000 đồng, tương ứng mất ½ giá trị. Không những vậy, thanh khoản VNS ngày càng thấp dần cho thấy giới đầu tư không còn quá mặn mà với “đại gia” ngành taxi này.

Việc cổ phiếu VNS lao dốc không phanh có nguyên nhân chính bởi sự cạnh tranh khốc liệt trong ngành taxi, đặc biệt kể từ khi xuất hiện những đối thủ ngoại như Grab, Uber đã ảnh hưởng nghiêm trọng tới hoạt động kinh doanh của công ty.

Sau khi đạt đỉnh cao lợi nhuận 328 tỷ đồng vào năm 2015 thì đến năm tiếp theo, lợi nhuận Vinasun chỉ còn 310 tỷ đồng. Trong 6 tháng đầu năm 2017, lợi nhuận Vinasun tiếp tục giảm hơn 30% so với cùng kỳ năm trước. Không những vậy, việc phải cắt giảm gần 8.000 lao động trong nửa đầu năm cũng phản ánh tình trạng khó khăn của Vinasun.

Vinasun gặp khó trước Uber, Grab

Một cổ phiếu khác được giới đầu tư đánh giá “cơ bản” là SKG cũng lao dốc khá mạnh trong hơn 1 năm qua. Từ vùng đỉnh 73.000 đồng vào tháng 7/2016, đến nay SKG chỉ còn dao động quanh ngưỡng 30.000 đồng.

Có thể nói, SKG là một trong những trường hợp được đánh giá “cơ bản” nhưng đã gây thất vọng nặng nề cho giới đầu tư. Với hoạt động kinh doanh chính là vận chuyển hành khách bằng tàu cao tốc ra Côn Đảo, Phú Quốc, trong những năm qua mức tăng trưởng doanh thu, lợi nhuận của SKG là tương đối ổn định.

Tuy nhiên, việc giá dầu phục hồi mạnh từ năm 2016 đến nay đã ảnh hưởng không nhỏ tới biên lợi nhuận của SKG. Ngoài ra, sự cạnh tranh của các hãng tàu mới xuất hiện, cũng như những thông tin bị truy thu thuế thời gian gần đây đã ảnh hưởng tiêu cực tới diễn biến cổ phiếu này.

SKG đang ở mức thấp nhất trong hơn 1 năm qua

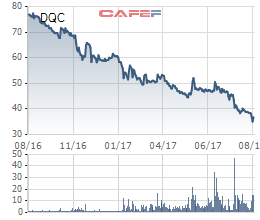

DQC cũng là một trường hợp từng được đánh giá “cơ bản” đã lao dốc không phanh trong hơn 1 năm qua. Từ đỉnh cao 85.000 đồng (tính theo giá điều chỉnh) vào tháng 7/2016, DQC đã rơi một mạch và hiện chỉ còn quanh ngưỡng 36.000 đồng, tương ứng mức giảm 57%.

Việc DQC lao dốc mạnh trong thời gian qua có nguyên nhân chính đến từ sức ép cạnh tranh của các sản phẩm nhập khẩu từ Trung Quốc cũng như các thương hiệu lắp ráp trong nước.

Doanh thu của DQC trong nửa đầu năm 2017 chỉ đạt 418 tỷ đồng, giảm 6,6% so với cùng kỳ năm trước. Trong đó, doanh thu từ dòng sản phẩm chiếu sáng truyền thống giảm 20 – 30% cùng kỳ, dù doanh thu từ dòng sản phẩm LED tăng gấp đôi.

Việc không còn khoản tiền thu về từ Cuba cũng khiến lợi nhuận DQC sụt giảm mạnh trong nửa đầu năm 2017, chỉ còn vỏn vẹn 50 tỷ đồng, giảm ½ so với cùng kỳ năm trước. Bên cạnh đó, những vấn đề lùm xùm xung quanh thứ trưởng Hồ Thị Kim Thoa – cổ đông lớn tại Điện Quang cũng là yếu tố tác động tiêu cực tới giá cổ phiếu công ty.

DQC gặp khó trước bài toán cạnh tranh sản phẩm

Một cổ phiếu “cơ bản” khác lao dốc mạnh trong thời gian qua là NT2. Hiện tại, thị giá NT2 chỉ quanh ngưỡng 26.000 đồng, giảm tới 32% so với mức đỉnh được xác lập vào tháng 10 năm trước.

Theo CTCK Rồng Việt (VDSC), việc cổ phiếu NT2 giảm mạnh có nguyên nhân chủ yếu đến từ KQKD kém khả quan. Điều này một phần đến từ việc sản lượng điện năng sản xuất trong 7 tháng đầu năm chỉ đạt 2.667 triệu kWh (-15% YoY) trong bối cảnh giá khí đã tăng 40% so với cùng kỳ năm ngoái còn giá điện trên thị trường phát điện cạnh tranh nửa đầu năm 2017 không được thuận lợi như cùng kỳ năm 2016.

Đồng thời, việc tiến hành đại tu trong khoảng 45 ngày kể từ ngày 1/9 tới đây cũng sẽ có tác động nhất định tới hoạt động sản xuất điện trong năm nay của NT2. Bên cạnh đó, do tác động của đồng USD suy yếu và đồng VND được neo theo USD, tỷ giá EUR/VND từ ngày 30/6 tới nay đã tăng tới 5,6%, tương ứng với mức lỗ tỷ giá từ khoản vay EUR của NT2 khoảng 118 tỷ đồng.

NT2 đang ở vùng giá thấp nhất trong hơn 1 năm qua

Ngoài các cổ phiếu kể trên, nhưng nhóm cổ phiếu xi măng (BCC, HT1), dầu khí (PVD, PVS, PXS…) cũng đang ở vùng giá thấp nhất trong 1 năm qua bởi những khó khăn chung của ngành. Đối với ngành xi măng, việc dư cung đang là bài toán nan giải với các doanh nghiệp trong ngành này. Còn với dầu khí, mặc dù giá dầu đã có dấu hiệu hồi phục trong hơn 1 năm qua nhưng mức phục hồi này là chưa đủ để các doanh nghiệp trong ngành hoạt động sôi động trở lại.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC