Thống kê tại Việt Nam hiện có 70 tổ chức tín dụng trong hệ thống đã triển khai cung ứng các dịch vụ thanh toán qua Internet, 35 tổ chức cung ứng các dịch vụ thanh toán qua điện thoại di động. Giá trị giao dịch tài chính qua kênh Internet đã đạt trên 7 triệu tỷ đồng và 300 nghìn tỷ đồng giao dịch qua điện thoại di động.

Và có tới 70% người tiêu dùng lên mạng Internet để tìm thông tin trước khi mua sắm, 82% người tiêu dùng sử dụng điện thoại di động để quyết định mua gì ngay khi đang ở trong siêu thị, cửa hàng. Trong hai năm trở lại đây, số lượng người sử dụng ngân hàng điện tử đã tăng gấp 4 lần.

Máy mPOS của TPBank - chiếc máy đọc thẻ có khả năng di động tuyệt vời và hoạt động độc lập hoặc kết nối với smartphone, mPOS của TPBank chấp nhận thanh toán phi tiếp xúc thẻ (contactless) và chấp nhận các nền tảng như SamsungPay.

Do vậy, với cuộc cách mạng công nghiệp 4.0, thói quen tiêu dùng cũng thay đổi. Khách hàng sử dụng ngân hàng số - ngân hàng điện tử, ngày càng gia tăng. Nhiều ngân hàng lớn trên thế giới đã thu hẹp mặt bằng, chuyển sang dịch vụ ngân hàng số. Điều này đã giúp giảm chi phí cho các ngân hàng vì đỡ tốn tiền thuê mặt bằng, giảm bớt số lượng nhân viên.

Khách hàng TPBank cầm chiếc thẻ ATM được phát hành tự động và ngay lập tức tại máy LiveBank

Cùng xu thế đó, đã đến lúc đòi hỏi các ngân hàng Việt Nam cũng phải điều chỉnh theo hướng này. Khi thị trường Việt Nam có nhiều lợi thế, thị trường với quy mô dân số lớn, dịch vụ bán lẻ còn nhiều tiềm năng, tỷ lệ người sử dụng điện thoại và internet cao sẽ giúp các ngân hàng Việt Nam có thể khai thác rất lớn hiệu quả của ngân hàng số.

Theo đánh giá của các chuyên gia tài chính, để một ngân hàng "sinh sau đẻ muộn" nếu áp dụng cách mở rộng địa bàn bằng việc lập các chi nhánh tại các địa phương, ít nhất khoảng 20 năm nữa mới có thể đuổi kịp về quy mô so với một NHTM trung bình, mà không thể nào cạnh tranh được về sản phẩm và dịch vụ.

Chính vì thế phát triển dịch vụ ngân hàng số, "ngân hàng không chi nhánh" sẽ là lựa chọn của nhiều ngân hàng, nhất là là NHTM mới thành lập. Điển hình tại TPBank, sau khi triển khai thành công gói vay e-Bank với những sản phẩm như Internet Banking, SMS Banking và Mobile Banking; TPBank liên tiếp hợp tác với các đối tác công nghệ mạnh để áp dụng các công nghệ mới trong lĩnh vực thanh toán điện tử và dịch vụ LiveBank 24/7. Ngân hàng này đã định hướng trở thành một trong những ngân hàng số hàng đầu tại Việt Nam.

Theo TPBank đến nay trên 2/3 giao dịch của ngân hàng này đã được thực hiện trực tuyến qua đó tiết giảm một lượng lớn chi phí nhân sự, chi phí quản lý và tiết kiệm tối đa thời gian, tiền bạc cho khách hàng. Đặc biệt, nhờ triển khai tốt các dự án công nghệ số, TPBank liên tiếp được đánh giá là một trong những NHTMCP có mạng lưới bán lẻ tốt nhất trong hệ thống, mặc dù số lượng chi nhánh mới chỉ phát triển ở khoảng hơn 10 địa phương.

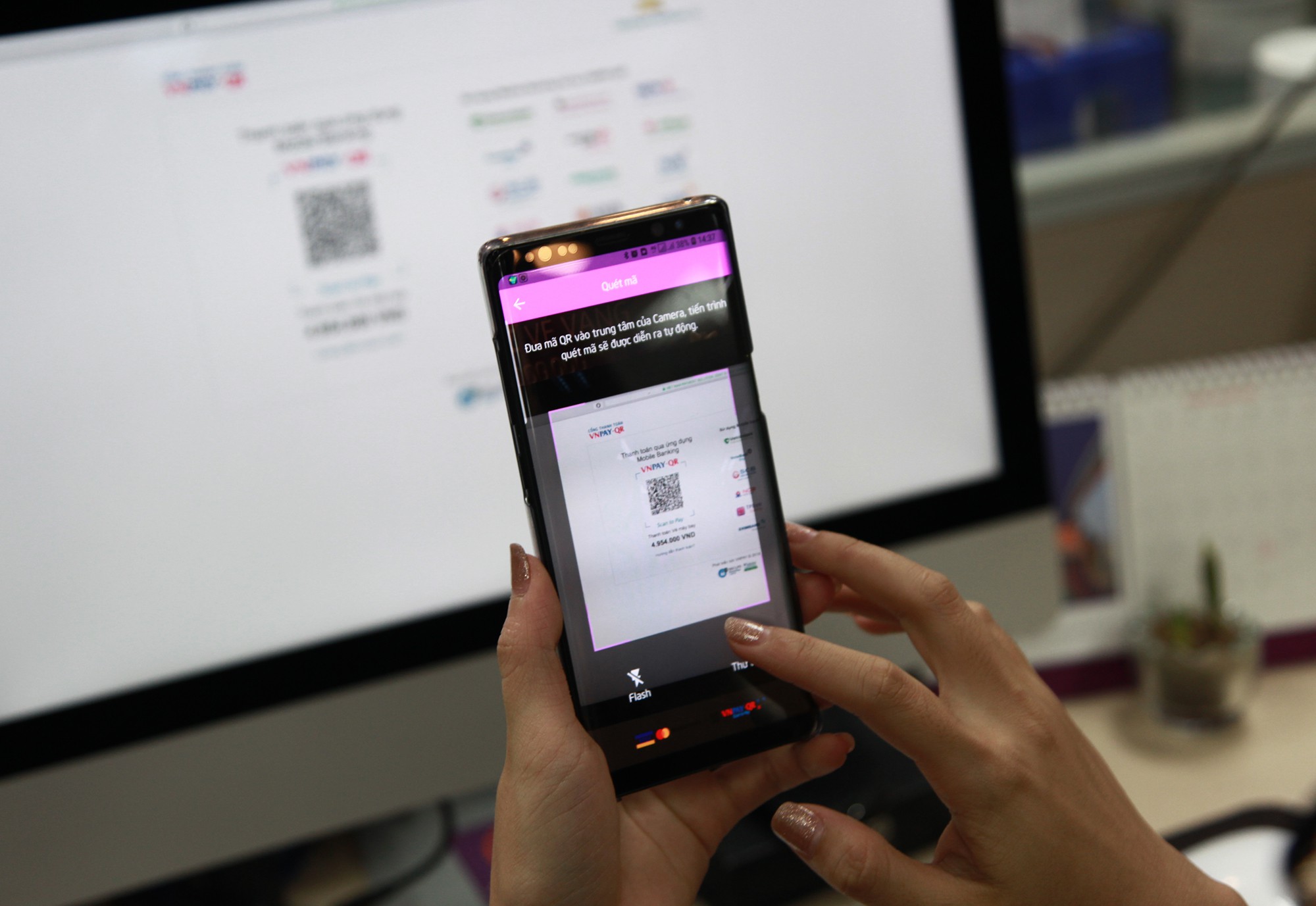

App QuickPay của TPBank - cho phép thanh toán nhanh bằng QR Code, cho phép rút tiền bằng QR Code trên toàn bộ hệ thống LiveBank, ATM của TPBank mà không cần thẻ ATM, QuickPay có các ứng dụng khác như xác thực thông tin, truy vấn thông tin thông qua các mã QR Code

Mặc dù là ngân hàng trẻ, "sinh sau đẻ muộn" và từng trải qua giai đoạn tái cơ cấu mạnh mẽ dưới thời TienPhongBank, nhưng sau khi tìm được các nhà đầu tư mới tiềm lực (đang quản lý ngân hàng hiện nay), TPBank đã không chỉ cải thiện mạnh về kinh doanh mà còn liên tục ra mắt các sản phẩm dịch vụ mới mang đậm dấu ấn ngân hàng số.

Định kì mỗi năm, ngân hàng ra mắt phiên bản eBank mới, bổ sung những tính năng hữu ích và tiện lợi hơn cho khách hàng.

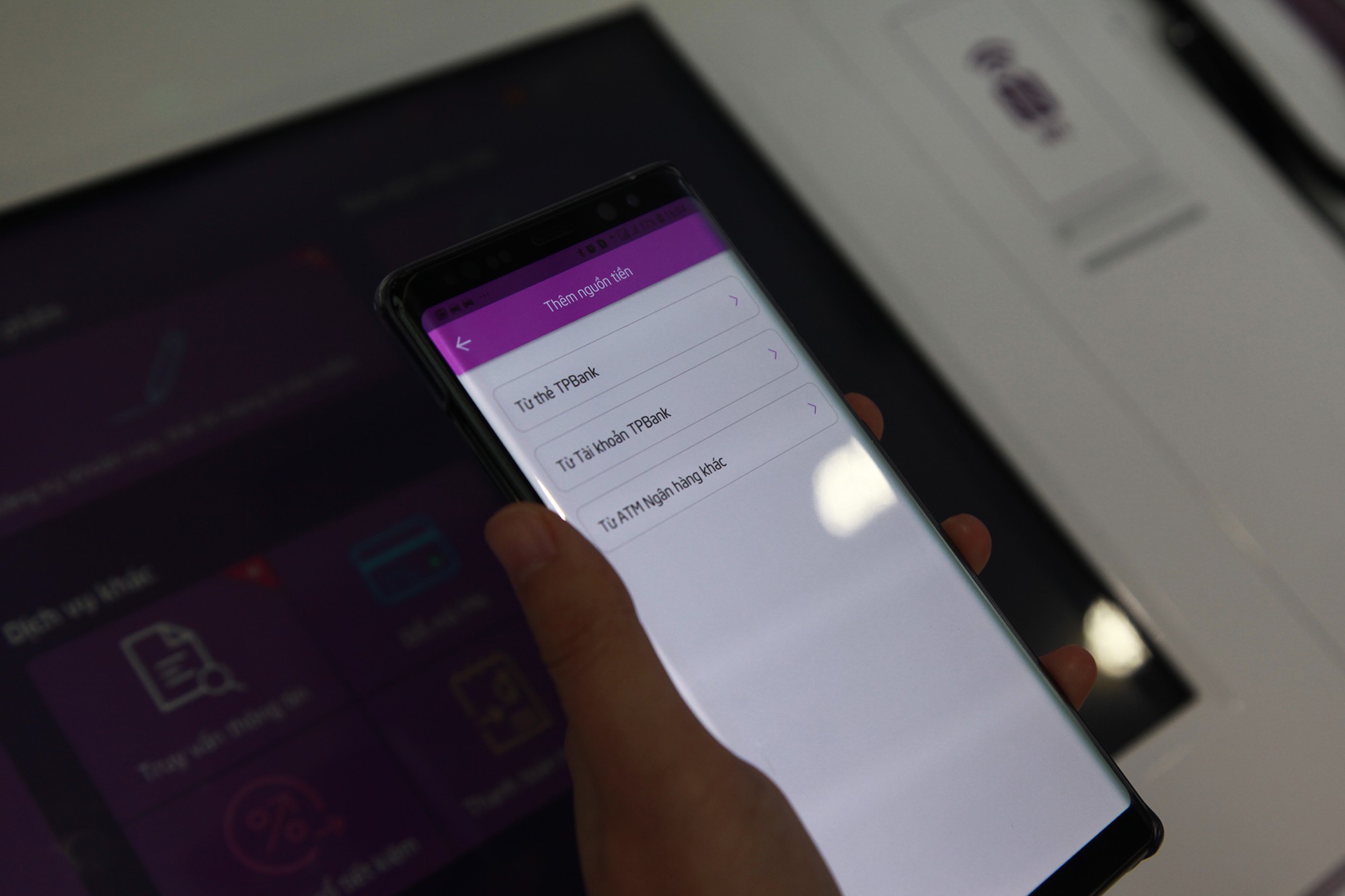

Chẳng hạn như dịch vụ eBank của TPBank hiện đã tích hợp tính năng cơ bản là chuyển tiền, tra cứu tài khoản, ngoài ra còn có thể hoạt động như một ví điện tử với khả năng thanh toán hoá đơn, nạp tiền điện thoại, thanh toán dư nợ thẻ tín dụng, mua hàng trực tuyến, đặt lịch hẹn với ngân hàng và tính năng chỉ eBank có là thanh toán tiền mua vàng. Khách hàng cũng có thể scan mã QR Code trên sổ tiết kiệm để phân biệt thật giả.

Và eBank chấp nhận các biện pháp bảo mật như vân tay, Face ID… đem lại tiện ích đáng kể cho người dùng.

Nhờ tính thân thiện, tốc độ, bảo mật, TPBank eBank đã có trên 2 triệu khách hàng đang ký sử dụng. Tỉ lệ giao dịch số chiếm tuyệt đối trong tổng số lượng giao dịch của TPBank và có xu hướng gia tăng theo từng năm.

Năm 2017, lần đầu tiên TPBank giới thiệu tới khách hàng Việt Nam mô hình ngân hàng TPBank LiveBank giao dịch 24/7 có thể thực hiện gần như đầy đủ các giao dịch như tại một chi nhánh truyền thống.

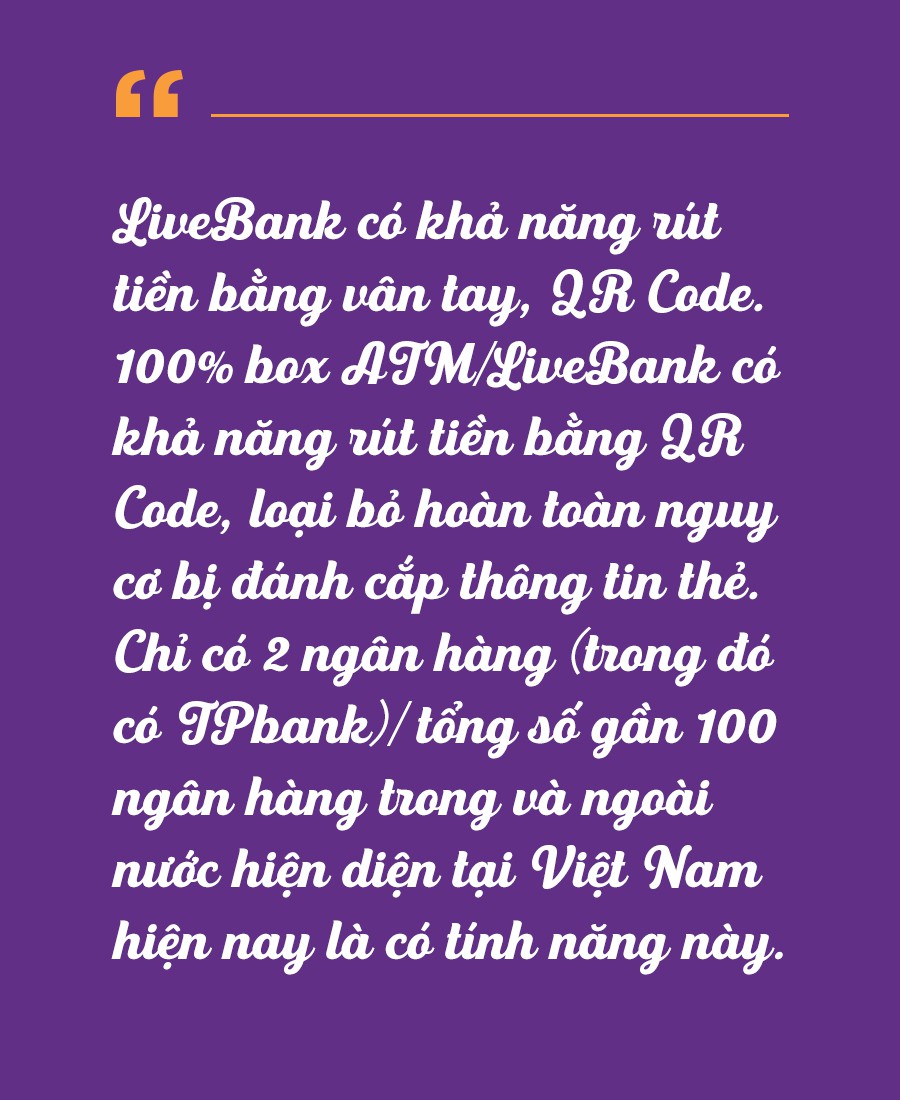

Với mô hình giao dịch trực tuyến hoạt động 24/7, khách hàng có thể thực hiện gần như toàn bộ các nhu cầu giao dịch với ngân hàng tại LiveBank, không bị giới hạn bởi địa điểm cũng như thời gian. LiveBank của TPBank cho phép mở thẻ ATM tại chỗ, nhận tiền gửi, rút tiền bằng thẻ, CMND, hộ chiếu, vân tay với hạn mức lên tới 300 triệu đồng/ngày. Riêng nói về hệ thống VTM, TPBank đang đi nhanh hơn thị trường ít nhất là 2 năm.

Tại LiveBank, khách hàng mở tài khoản sẽ cần lấy dấu vân tay với công nghệ sinh trắc học Biometrics giúp tăng cường tính bảo mật; các quy trình vận hành hoàn toàn tự động cùng công nghệ OCR tự động chuyển hình ảnh từ các bản scan thành chữ trên các đơn đăng ký giúp khách hàng tiết kiệm thời gian hơn hẳn giao dịch tại quầy…

Khách hàng có thể mở tài khoản, nhận thẻ ATM ngay lập tức, rút tiền bằng thẻ, CMND, hộ chiếu, vân tay với LiveBank, mới đây TPBank cho phép rút tiền bằng QR Code trên toàn hệ thống LiveBank và ATM

TPBank là ngân hàng đầu tiên và duy nhất đến thời điểm này sở hữu công nghệ ngân hàng tự động LiveBank.

Thậm chí, TPBank đi trước một số quốc gia nổi tiếng về công nghệ như Nhật Bản, Hàn Quốc, Singapore trong lĩnh vực ngân hàng tự động – VTM.

Sau 2 năm triển khai, ngân hàng này đã có 82 điểm LiveBank trên toàn quốc, hướng tới 1 triệu lượt giao dịch thành công, với tổng số tiền giao dịch đạt hàng nghìn tỷ đồng.

Hay ứng dụng TPBank QuickPay sẽ giúp khách hàng không cần mang theo thẻ hay tiền mặt nữa bởi lẽ nó cho phép thanh toán hay chuyển tiền cho nhau một cách dễ dàng và nhanh chóng thông qua mã QR. Quá trình thanh toán chỉ mất vài giây mà không cần nhập quá nhiều thông tin như lâu nay người dùng vẫn phải làm trên các ứng dụng ngân hàng điện tử khác.

Với cách sử dụng ứng dụng đơn giản, bất kỳ ai dù già hay trẻ, rành công nghệ hay không đều có thể dễ dàng sử dụng, lại hoàn toàn miễn phí như vậy thì chắc chắn phạm vi áp dụng trong đời sống hàng ngày sẽ rất rộng rãi và nhờ vậy việc thanh toán không dùng tiền mặt sẽ trở nên hết sức phổ biến, giúp tiết kiệm chi phí cho toàn xã hội, theo đúng định hướng của Chính phủ và Ngân hàng Nhà nước.

Ngoài ra, thử nhìn bảng so sánh này để thấy TPBank mạnh như thế nào về ngân hàng số:

Trí Thức Trẻ