Đây là cách giúp bạn kiểm tra việc đóng thuế TNCN của mình năm trước đúng hay sai

Đã bao giờ chúng ta tự hỏi liệu có bao giờ mình đóng thừa thuế thu nhập cá nhân (TNCN) mà không hay biết? Làm thế nào để kiểm tra phần thuế thu nhập cá nhân năm qua thừa thiếu ra sao? Và nếu thừa làm thế nào để được hoàn lại?

Trong Thông tư 92/2015/TT-BTC có điều khoản: nếu cá nhân có số thuế nộp thừa nếu không nộp hồ sơ quyết toán thuế thì không được hoàn thuế hoặc bù trừ vào kỳ sau.

Như vậy cách tốt nhất để không mất tiền là đi làm quyết toán thuế. Tuy nhiên trước hết chúng ta có thể tự kiểm tra được việc đóng thuế của mình bằng một số bước đơn giản.

Nếu có thu nhập cố định ở một nơi

Nếu thu nhập là tiền công, tiền lương được chi trả bởi một cơ quan, tổ chức cố định trong cả năm thì kế toán nơi làm việc của người lao động đã tạm trừ hàng tháng khoản thuế thu nhập cá nhân này.

Chúng ta hoàn toàn có thể đề nghị kế toán cung cấp thông tin lương, thuế tạm tính hàng tháng và kiểm tra phần tính toán rồi đối chiếu với tỷ lệ phần trăm thuế mà mình phải nộp.

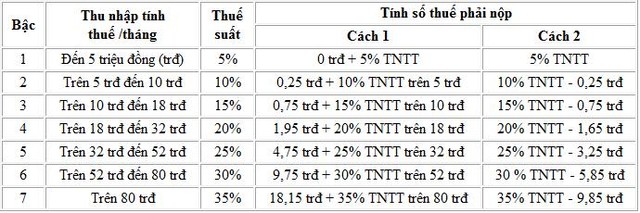

Biểu thuế lũy tiến từng phần được tính như sau:

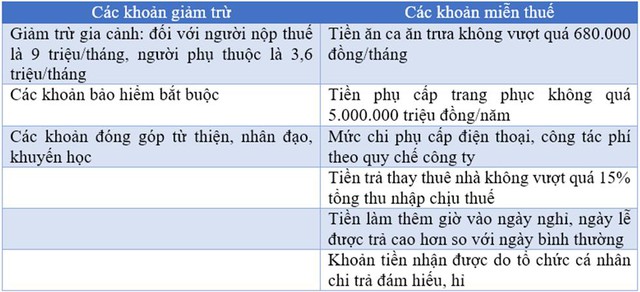

Cần lưu ý là “Thu nhập tính thuế” ở đây là tổng thu nhập đã trừ đi các khoản giản trừ và các khoản miễn thuế.

Nếu có thu nhập ở nhiều nơi

Theo Công văn của Tổng cục Thuế số 801/TCT-TNCN ngày 2/3/2016, khi người lao động có thu nhập ở nhiều nơi, thì tính thuế thu nhập cá nhân như trên với nơi có ký hợp đồng lao động từ 3 tháng trở lên. Còn những nơi nào mà ký dưới 3 tháng (mức lương từ 2.000.000 đồng/lần hoặc tháng) thì phải khấu trừ 10% (không được làm cam kết vì có thu nhập 2 nơi).

Lưu ý là chỉ được chọn tính các khoản giảm trừ gia cảnh tại một nơi duy nhất. Cơ quan, tổ chức trả lương cho ai thì phải quyết toán thu nhập cá nhân cho họ.

Người lao động có thể không cần tự đi quyết toán thuế nếu thu nhập vãng lai ở các nơi khác nhau trung bình hàng tháng không quá 10 triệu đồng và đã được đơn vị chi trả thu nhập khấu trừ 10%. Nghĩa là trong trường hợp này có thể ủy quyền cho cơ quan chi trả thu nhập chính (có hợp đồng lao động từ 3 tháng trở lên) đi quyết toán thuế hộ.

Người lao động phải tự đi quyết toán thuế TNCN và không được ủy quyền quyết toán hộ nếu thu nhập vãng lai chưa khấu trừ thuế (bao gồm cả chưa đến mức khấu trừ và đã đến mức khấu trừ nhưng chưa trừ).

Làm thế nào để được hoàn thuế thu nhập cá nhân?

Sau khi kiểm tra tất cả các khoản thuế TNCN đã nộp và thực tế phải nộp, nếu thừa thì chúng ta hoàn toàn có thể được hoàn thuế.

Đầu tiên điều kiện để hoàn thuế TNCN đó là:

• Chỉ những cá nhân có mã số thuế mới được hoàn thuế

• Nếu cá nhân uỷ quyền quyết toán cho đơn vị chi trả, thì thực hiện hoàn thuế thông qua đơn vị chi trả

• Những cá nhân không thuộc diện uỷ quyền quyết toán thuế, trực tiếp kê khai, hoặc quyết toán với cơ quan thuế có thể lựa chọn bù trừ số thuế nộp thừa vào kỳ sau, hoặc làm thủ tục hoàn thuế

Điều 28 Thông tư 111/2013/TT-BTC quy định về hoàn thuế TNCN như sau:

• Với những cá nhân uỷ quyền quyết toán cho đơn vị chi trả, việc hoàn thuế được thực hiện thông qua đơn vị chi trả. Sau khi quyết toán năm, đơn vị chi trả sẽ bù trừ số thuế phải nộp thừa, nộp thiếu của từng cá nhân. Sau khi bù chi trả cho các cá nhân nộp thừa, thu thêm của những cá nhân nộp thiếu, hoặc bù trừ số thuế nộp thừa của từng cá nhân vào kỳ sau.

• Với những cá nhân không uỷ quyền quyết toán cho đơn vị chi trả, thì trực tiếp làm thủ tục hoàn thuế với cơ quan thuế ( hoặc uỷ quyền cho cá nhân, tổ chức đại lý thuế thực hiện)

Như vậy việc hoàn thuế đơn giản sẽ qua cơ quan chi trả thu nhập chính hoặc được hướng dẫn thực hiện khi cá nhân tự đi quyết toán thuế.

Việt Nam đã vượt Hà Lan, Thụy Sỹ, được dự báo sắp vượt Úc, Ba Lan…, tiến vào top 20 nền kinh tế lớn nhất thế giới")