Điểm mặt các công ty con "hàng khủng" của Tập đoàn Petrolimex

Thành lập từ năm 1956, Petrolimex (PLX:OTC) là nhà nhập khẩu và phân phối xăng dầu lâu đời nhất và lớn nhất Việt Nam với thị phần khoảng 50%. Tuy nhiên 40% lợi nhuận của Petrolimex lại đến từ các mảng ngoài xăng dầu.

- 20-02-201760% lãi đến từ xăng dầu, Petrolimex sẽ niêm yết cuối tháng 3

- 18-02-2017Trái ngược với cảnh “bết bát” của nhóm dầu khí, Petrolimex công bố lãi 6.300 tỷ đồng, tăng 50% so với năm 2015

- 20-12-2016Hàng loạt cổ đông nội bộ Petrolimex đăng ký bán cổ phiếu

Tập đoàn Xăng dầu Việt Nam có ngành nghề kinh doanh chính là phân phối và bán lẻ xăng dầu. PLX đặt kế hoạch tái cơ cấu mô hình kinh doanh tập trung vào phân phối và bán lẻ (chính) và 3 ngành phụ trợ (vận tải, sản phẩm hóa dầu và khí đốt).

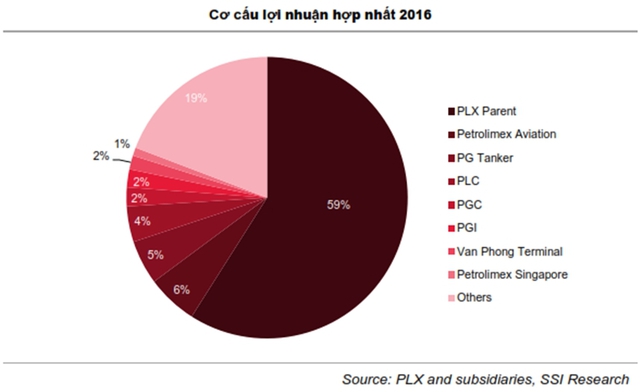

Năm 2016 PLX đạt 123.098 tỷ đồng doanh thu thuần (giảm 16,2% so với cùng kỳ năm trước) và 5.165,7 tỷ đồng lợi nhuận ròng (tăng 69% so với cùng kỳ năm trước) trong năm 2016. Lợi nhuận ròng hợp nhất ở mức cao nhất trong lịch sử nhờ lợi nhuận ròng công ty mẹ chiếm 63% tổng lợi nhuận ròng và hầu hết các công ty con đều đạt kết quả tốt, ngoại trừ PLC bị sụt giảm do tổng nhu cầu nhựa đường trong nuớc sụt giảm mạnh năm 2016.

Theo quan điểm của ông Bùi Ngọc Bảo, Chủ tịch HĐQT của Petrolimex, chiến lược dài hạn của Petrolimex là lấy kinh doanh xăng dầu làm trục chính và mở ra các lĩnh vực kinh doanh có quan hệ mật thiết với kinh doanh xăng dầu, chứ không đầu tư dàn trải cho dù lĩnh vực đó mang lại lợi nhuận cao trong ngắn hạn. Triết lý kinh doanh của Petrolimex là nếu Tập đoàn đã đầu tư sẽ phải luôn nằm trong số các doanh nghiệp hàng đầu của lĩnh vực đó.

Dưới đây sẽ là các Tổng công ty con đóng góp 40% lợi nhuận của Tập đoàn. Số liệu phân tích từ Bộ phận Phân tích CTCP Chứng khoán Sài Gòn SSI.

Tổng công ty Vận tải thủy Petrolimex (PG Tanker)

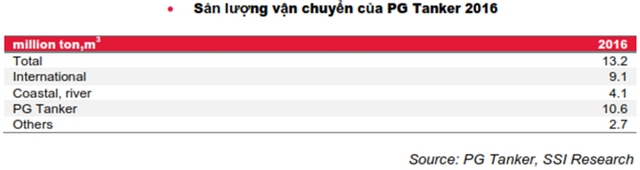

PG Tanker thành lập từ năm 2013, sở hữu nhiều công ty con với 40 năm kinh nghiệm về vận tải biển trong nuớc và quốc tế. Hầu hết các công ty con của PG Tanker đều đã niêm yết, bao gồm CTCP Vận tải Xăng dầu VIPCO (VIP:HOSE), CTCP Vận tải Xăng dầu VITACO (VTO:HOSE), CTCP Vận tải Xăng dầu Ðuờng thủy Petrolimex (PJT:HOSE), và CTCP Vận tải PTS Hải Phòng (PTS:HNX). PG Tanker sở hữu đội tàu chở xăng dầu lớn nhất Việt Nam, đáng kể tới là đội tàu quốc tế có tổng công suất khoảng 500.000 DWT, vận chuyển Mogas, diesel, Jet A1, condensate, FO, và naphtha.

Tổng sản lượng vận chuyển năm 2016 đạt 13,2 triệu tấn m3, tương đương so với năm 2015. Doanh thu thuần năm 2016 đạt 3.167 tỷ đồng (-5,9% YoY) và lợi nhuận trước thuế đạt khoảng 320 tỷ đồng (+32,8% YoY). Ban lãnh đạo cho biết yếu tố chính khiến doanh thu thuần giảm và lợi nhuận trước thuế tăng mạnh trong giai đoạn 2015-2016 là do:

(1) do thay đổi tăng phương thức khai thác cho thuê tàu theo phương thức cho thuê định hạn (doanh thu không bao gồm chi phí nhiên liệu,..)

(2) công tác quản trị doanh nghiệp được chú trọng đã giảm thiểu chi phí, nâng cao hiệu quả.

CTCP Nhiên liệu bay Petrolimex (PA)

PA thành lập vào tháng 4/2008 với cơ cấu sở hữu là Petrolimex (59%), MIPEC (35%) và PG Bank (6%). Vốn điều lệ ban đầu là 150 tỷ đồng. Vốn điều lệ hiện tại của PA là 300 tỷ đồng. PA chủ yếu cung cấp nhiên liệu Jet A1 cho 3035 hãng hàng không phổ biến tại 5 sân bay nội địa chính bao gồm Tân Sơn Nhất (2010), Nội Bài, Ðà Nẵng (2013), Cam Ranh (2015) và Cát Bi (2016). PA huởng lợi từ tăng trưởng cao trong ngành hàng không tại Việt Nam. Thêm vào đó, việc kiểm soát an toàn nghiêm ngặt trở thành rào cản cho các doanh nghiệp mới khác vào kinh doanh ngành này.

Doanh thu năm 2016 của PA tăng 3,2% so với cùng kỳ lên mức 5.732 tỷ đồng trong khi lợi nhuận truớc thuế cũng tăng 76% lên mức 365 tỷ đồng. Tốc độ tăng trưởng doanh thu thấp hơn lợi nhuận truớc thuế do giá Jet A1 giảm cùng với giá dầu thô. Trong khi sản luợng tiêu thụ tăng, PA giữ chi phí thấp nhờ lợi thế mua theo quy mô lớn và bố trí đuờng vận động hàng hóa hợp lý. Ðây là lợi ích trực tiếp khi là công ty con của PLX. Bên cạnh đó, lãi suất và tỷ giá ổn định cũng giúp lợi nhuận truớc thuế tăng.

Tổng Công ty Hóa dầu Petrolimex-CTCP (PLC:HNX)

PLC là công ty hàng đầu về nhựa đường với 30% thị phần, và đứng thứ hai về dầu mỡ nhờn với khoảng 12% thị phần. PLC bán 50-60% khối luợng dầu mỡ nhờn tại 2.400 cửa hàng bán lẻ của PLX. Ðây là lợi thế cạnh tranh quan trọng của PLC so với đối thủ của mình.

Năm 2016, PLC đạt 4.800 tỷ đồng doanh thu thuần, giảm 30,6% so với cùng kỳ năm trước do doanh thu nhựa đuờng giảm 63% và doanh thu dầu mỡ nhờn giảm 14% so với năm 2015. Trong khi đó, doanh thu hóa chất tăng 31% so với cùng kỳ năm trước.

- Chi đầu tư cơ sở hạ tầng giảm trong năm 2016: Sau khi nhu cầu nhựa đuờng ở mức cao trong năm 2015 (khoảng 990 nghìn tấn) trong lúc hoàn thành các quốc lộ lớn, sân bay và cầu đuờng, tổng luợng tiêu thụ nhựa đuờng giảm chỉ còn 660 nghìn tấn (33%) trong năm 2016. Do đó, sản luợng tiêu thụ nhựa đuờng chỉ ở mức 190 nghìn tấn, giảm 35% so với cùng kỳ năm trước.

- Năm 2016, sản luợng tiêu thụ dầu mỡ nhờn giảm 10% còn 35 nghìn tấn do nhu cầu dầu mỡ nhờn cho máy móc nông nghiệp và khai thác mỏ giảm bởi một số điều kiện thời tiết (El Nino và ô nhiễm môi truờng biển) và sản luợng tiêu thụ dầu bôi trơn cho xe ô tô giảm bởi cạnh tranh tăng chủ yếu từ BP-Castrol, Nippon và các thương hiệu nuớc ngoài.

- Sản phẩm hóa chất tăng truởng 31% về doanh thu chủ yếu nhờ sản luợng tiêu thụ tăng.

Lợi nhuận ròng của PLC giảm 37,8% so với năm 2016 xuống mức 204 tỷ đồng do doanh thu giảm mạnh và tỷ suất lợi nhuận gộp giảm từ 18,4% còn 16,75% trong năm 2016. Trong khi tỷ suất lợi nhuận gộp dầu mỡ nhờn cải thiện 300 điểm cơ bản nhờ chi phí đầu vào giảm (dầu gốc), tỷ suất lợi nhuận gộp nhựa đuờng giảm còn 15,1% (so với 18,7% trong năm 2015) do giảm đóng góp từ sản phẩm có tỷ suất lợi nhuận cao (nhựa đuờng pô ly me). Tỷ suất lợi nhuận gộp hàng hóa chất vẫn ở mức 6,7% trong năm 2016.

Cổ tức cho 2014, 2015, 2016 lần luợt đạt 30%, 30%, 20%.

Công ty TNHH BP Castrol Petco là một liên doanh giữa Tập đoàn BP và Petrolimex, trong đó Petrolimex sở hữu 35% cổ phần. BP Castrol Petco hiện là công ty hàng đầu trong sản xuất dầu mỡ nhờn với 22% thị phần trong nuớc. Tổng công suất khoảng 50.000 tấn/năm. Liên doanh này cũng đóng góp lớn cho lợi nhuận của tập đoàn, trung bình khoảng 350 - 400 tỷ đồng/năm.

Tổng Công ty Gas Petrolimex-CTCP (PGC:HSX)

PGC hiện nay chiếm 10% thị phần về sản lượng tiêu thụ tại Việt Nam. Sản luợng tiêu thụ đạt 144 nghìn tấn trong năm 2016, tăng 66% so với cùng kỳ năm trước. Mặc dù doanh thu thuần giảm 7,4% xuống mức 2.379 tỷ đồng trong năm 2016 do giá bán trung bình LPG giảm, lợi nhuận ròng tăng 11,8% so với năm 2015 nhờ tỷ suất lợi nhuận gộp cải thiện.

Cụ thể hơn, tỷ suất lợi nhuận gộp đạt 25,2% trong năm 2016, cao hơn gần 5% so với tỷ suất năm 2015. Ðây là mức cao nhất từ truớc đến nay nhờ TSLN tăng do tăng khai thác từ nguồn LPG đầu vào có chi phí thấp và đóng góp tăng từ sản luợng LPG bán lẻ có TSLN cao hon so với LPG công nghiệp. Ngoài ra, thuế thu nhập doanh nghiệp giảm từ 22,9% năm 2015 còn 20% năm 2016 cũng là yếu tố giúp tăng truởng lợi nhuận ròng.

Tổng Công ty Bảo hiểm Petrolimex-CTCP (PGI:HSX)

PIJICO là công ty bảo hiểm phi nhân thọ lớn thứ 5 tại Việt Nam. PGI cung cấp dịch vụ bảo hiểm phi nhân thọ đa dạng bao gồm bảo hiểm xe cơ giới (xe máy & ô tô), bảo hiểm tài sản kỹ thuật, bảo hiểm trách nhiệm dân sự chủ tàu (P&I), bảo hiểm hàng hóa, bảo hiểm sức khỏe và tai nạn cá nhân và Bảo hiểm trách nhiệm dân sự.

Khác với các hãng bảo hiểm phi nhân thọ khác, nhờ sự hỗ trợ của Petrolimex, PJICO có chỗ đứng mạnh mẽ trong bảo hiểm xe cơ giới chiếm 44% tổng doanh thu phí bảo hiểm năm 2016 (so với 30% bảo hiểm phi nhân thọ Việt Nam năm 2015 và 33% trong 6 tháng đầu năm 2016).

PGI đứng thứ 3 về bảo hiểm xe cơ giới năm 2015, sau Bảo Việt và Tổng Công ty Cổ phần Bảo hiểm Bưu điện (PTI:HOSE).

Năm 2016, tổng doanh thu phí bảo hiểm đạt 2.484 tỷ đồng, tăng 11,3% so với cùng kỳ năm trước và lợi nhuận truớc thuế đạt 130 tỷ đồng, tăng 13,3% so với cùng kỳ năm trước.

Mảng kinh doanh bảo hiểm có tốc độ tăng trưởng thấp hơn so với trung bình ngành (13,2%) khi 2 trong 3 phân khúc chính bao gồm bảo hiểm xe máy và bảo hiểm sức khỏe và tai nạn cá nhân tăng chậm hơn so với trung bình ngành ở mức 9,9% và 5,2% so với 24% và 31% trong 6 tháng đầu năm 2016. Năm 2013, PJICO thay đổi chiến lược nhằm tập trung vào hoạt động kinh doanh và khả năng sinh lời ổn định. Công ty không tăng chi phí bán hàng và chọn lọc khách hàng trong mảng bảo hiểm xe cơ giới và bảo hiểm sức khỏe và tai nạn cá nhân.

Bảo hiểm trách nhiệm dân sự chủ tàu (P&I) đạt tăng trưởng tích cực 39% so với tốc độ 24% trong năm 2015 và 13% trong năm 2014. Kể từ năm 2015, PGI là một trong 4 nhà bảo hiểm phát triển dịch vụ bảo hiểm cho tàu đánh bắt cá.

Công ty Petrolimex Singapore

Tiền thân của Công ty Petrolimex Singapore là Văn phòng đại diện Petrolimex tại Singapore, được thành lập từ năm 2002. Trong nhiều năm qua, Petrolimex Singapore đã có những nỗ lực, cố gắng trong hoạt động kinh doanh và quản lý tài chính, góp phần quan trọng vào việc khẳng định vị thế và uy tín của Tập đoàn tại Singapore và trên thế giới.

Công ty đã tham gia sâu vào thị trường kinh doanh xăng dầu, tài chính của khu vực như:Bangladesh, Srilanka, Nepal, Myanmar, Indonesia, Phillipine, Singapore, Campuchia…. Tính từ khi thành lập,tổng sản lượng của Công ty tăng 42 lần, doanh thu tăng 43 lần, trong top 1000 Doanh nghiệp tiêu biểu tại Singapore do Hiệp hội Singapore SME chứng nhận. Nếu đánh giá hiệu quả trên vốn thực tế tham gia kinh doanh tại PLS thì nhiều năm lợi nhuận trên vốn đạt sấp xỉ ở mức 100%, Công ty đã chuyển lợi nhuận về Việt Nam là gần 17 triệu USD.

Năm 2016, tổng sản lượng cả năm của Petrolimex Singapore đạt hơn 2.6 triệu m3 tấn, lợi nhuận trước thuế năm 2016 đạt gần 80 tỷ VND, đạt mức cao nhất trong nhiều năm gần đây.

Kho ngoại quan Vân Phong (VPT) ban đầu được thành lập với nhiệm vụ là kho bổ sung cho mạng lưới phân phối của PLX. Chi phí đầu tư khoảng 811 tỷ đồng tính đến 31/12/2010. Cảng Vân Phong có 29 bồn chứa với tổng công suất 505.000 m3 và 4 cảng biển có thể nhận tàu có công suất 150.000 DWT. Công ty hiện cung cấp dịch vụ xuất nhập khẩu, lưu trữ và phân phối sản phẩm xăng dầu trong nước và thị trường trong khu vực.

Theo dữ liệu lịch sử, trước năm 2015, kho ngoại quan Vân Phong chịu lỗ do chưa đạt điểm hòa vốn. Sau đó, công ty duy trì lợi nhuận trước thuế tích cực, đặc biệt lợi nhuận trước thuế năm 2016 đạt 100 tỷ đồng. Kho Ngoại quan Vân Phong cũng sẽ là một kết cấu quan trọng trong báo cáo khả thi của Dự án Nhà máy lọc dầu Nam Vân Phong mà PLX và JX đang nghiên cứu.

NDH

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vingroup sáp nhập 3 công ty Nổi bật

Viconship tiếp tục tăng sở hữu tại HAH

18:58 , 24/04/2024