Điều gì đằng sau việc cổ phiếu chứng khoán dậy sóng?

Theo thông tư 210, dù chưa bán chứng khoán nhưng các CTCK có thể sẽ được ghi nhận khiến cho kết quả KQKD Q1/2017 được kỳ vọng sẽ có đột biến.

- 10-04-2017Khối ngoại đẩy mạnh mua ròng 300 tỷ trong phiên đầu tuần, tập trung cổ phiếu chứng khoán

- 10-04-2017Cổ phiếu chứng khoán bứt phá, TTF chấm dứt chuỗi 3 phiên tăng trần, VnIndex mất mốc 730 điểm vào “phút 90”

- 07-04-2017Chứng khoán hấp dẫn nhà đầu tư ngoại

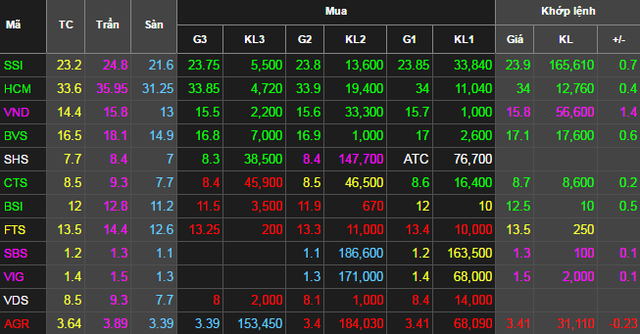

Trong phiên giao dịch 10/4, dòng cổ phiếu chứng khoán đã bứt phá vượt trội so với thị trường chung. Đà tăng của nhóm cổ phiếu này nhận được sự đồng thuận của nhà đầu tư trong và ngoài nước. Top 5 cổ phiếu được khối ngoại mua ròng nhiều nhất 2 sàn đều có sự hiện diện của cổ phiếu chứng khoán như SSI, VND, SHS, BVS.

Theo CTCK Rồng Việt (VDSC), hiện có khá nhiều thông tin hỗ trợ cho nhóm ngành này như (1) GTGD bình quân toàn thị trường tăng mạnh so với cùng kỳ (khoảng 24%) kéo theo (2) dư nợ cho vay margin – một nguồn thu nhập đáng kể của các CTCK cũng sẽ tăng mạnh.

Cổ phiếu chứng khoán đồng loạt tăng mạnh trong phiên 4/10

Kỳ vọng lợi nhuận đột biến từ việc hạch toán theo thông tư 210

Ngoài ra, (3) một thông tin đáng chú ý là theo quy định của Luật Kế toán và Nghị định 174/2016/NĐ-CP quy định chi tiết một số điều của Luật Kế toán, có hiệu lực từ đầu năm 2017, bắt đầu từ quý 1/2017, các công ty chứng khoán (CTCK) sẽ hạch toán theo giá thị trường đối với một số tài sản xác định được giá thị trường như quy định tại Thông tư 210/2014/TT-BTC của Bộ Tài chính hướng dẫn kế toán áp dụng đối với CTCK.

Theo Thông tư 210/2014/TT-BTC, các khoản chênh lệch tăng/giảm về đánh giá lại các tài sản tài chính FVTPL tại cuối kỳ kế toán sẽ được phản ánh vào lợi nhuận tài chính chưa thực hiện. Như vậy, dù chưa bán chứng khoán nhưng các CTCK có thể sẽ được ghi nhận khiến cho kết quả KQKD Q1/2017 được kỳ vọng sẽ có đột biến. Trong phiên 4/10, khá nhiều tin đồn về lợi nhuận đột biến ở các công ty top đầu đã xuất hiện và đây là lý do chính tạo sóng cho nhóm cổ phiếu chứng khoán.

Nhiều “vấn đề” phát sinh từ việc áp dụng thông tư 210

Theo VDSC, hiện tại chưa có quy định, hướng dẫn cụ thể về “giá trị hợp lý” của tài sản tài chính ở các CTCK (fair value). Chẳng hạn như danh mục chứng khoán chưa niêm yết, việc xác định giá trị hợp lý vẫn đang gặp khó khăn.

Mặc dù theo Luật Kế toán số 88/2015/QH13 có quy định "Việc đánh giá lại tài sản và nợ phải trả theo giá trị hợp lý phải bảo đảm có căn cứ xác thực. Trường hợp không có cơ sở để xác định được giá trị một cách đáng tin cậy thì tài sản và nợ phải trả được ghi nhận theo giá gốc”, nhưng “căn cứ xác thực” ở đây vẫn là một thắc mắc của nhiều công ty. Đó là chưa kể đến việc định giá thực tế sẽ được đánh giá như thế nào, khả năng các CTCK có thể bán được danh mục này hay không cũng là một vấn đề chưa được giải quyết rõ ràng.

Bên cạnh đó, VDSC cũng lo ngại về vấn đề tính thuế thu nhập doanh nghiệp khi áp dụng cách hạch toán mới. Việc kết chuyển tăng/giảm đánh giá lại tài sản để xác định lợi nhuận chưa thực hiện của CTCK đưa ra câu hỏi các khoản doanh thu/chi phí này có phải tính thuế thu nhập doanh nghiệp hay không.

Đây là vấn đề mới phát sinh nên pháp luật thuế thu nhập doanh nghiệp hiện hành không có quy định nào cho tính vào chi phí được trừ (khi đánh giá giảm các khoản đầu tư) hoặc thu nhập (khi đánh giá tăng các khoản đầu tư) khi tính thuế thu nhập doanh nghiệp. Bộ Tài chính sẽ nghiên cứu và có quy định khi sửa đổi, bổ sung các văn bản về thuế thu nhập doanh nghiệp. Vấn đề này cũng được lưu tâm nhưng không hẳn là một vướng mắc lớn với việc thực hiện chuẩn mực kế toán mới của các CTCK.

VDSC cho rằng việc đánh giá lại tài sản vẫn còn nhiều vướng mắc cần phải chỉnh sửa, bổ sung thêm trước khi thực hiện. Theo VDSC, bản thân các CTCK cũng đang khá bối rối trong việc có hay không đánh giá lại “kho tự doanh” của mình trong khi thời hạn công bố BCTC Q1/2017 cũng cận kề (20/04/2017).

Không loại trừ một số doanh nghiệp có thể “thử nghiệm” chuẩn mực kế toán mới trong quý này. Việc giá cổ phiếu hiện tại tăng trước khi thông tin rõ ràng có thể là hành động “mua tin đồn, bán tin thật”.

Không phủ nhận KQKD Q1/2017 của nhiều công ty sẽ tốt hơn hẳn cùng kỳ nhưng VDSC cho rằng để đạt đến mức “đột biến” thì cần thêm thời gian để đánh giá chính xác và toàn diện hơn.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

: Mục tiêu đến 2030 đạt tối thiểu 30.000 trạm BTS, đón đầu phủ sóng 5G")