Điều gì sẽ chờ đợi Sabeco sau khi về tay tỷ phú Thái?

"Chúng ta không mong nhà đầu tư nước ngoài tìm cách để thực hiện các động tác chuyển giá nhằm kéo kết quả kinh doanh giảm sút và giá cổ phiếu Sabeco xuống nhưng các toan tính luôn là một phần của cuộc chơi", TS. Quách Mạnh Hào nói với Trí Thức Trẻ.

- 20-12-2017Hoàn tất sứ mệnh lịch sử 5 tỷ USD, cổ phiếu Sabeco sẽ “lạc trôi” về đâu?

- 19-12-2017Tỷ phú Thái thâu tóm xong 53,59% vốn Sabeco, nhưng Sabeco vẫn là bia Việt!

- 19-12-2017Từ cậu bé bỏ học nhặt nắp chai thành tỷ phú, "shopping" khắp Asean, thâu tóm Metro Vietnam, nắm cổ phần Vinamilk và Sabeco

- 19-12-2017Thoái vốn Sabeco thành công - "cú hích" cho các cổ phiếu trong danh sách chờ thoái vốn?

Thương vụ bán vốn tại Tổng công ty Bia – Rượu – Nước giải khát Sài Gòn (Sabeco) được đánh giá là thành công khi ngân sách Nhà nước thu về gần 5 tỷ USD. Dù vậy, vẫn còn nhiều băn khoăn sau vụ mua bán – được xem là điển hình cho những cuộc thoái vốn các DNNN trong tương lai. Báo Trí Thức Trẻ đã có cuộc trao đổi với TS. Quách Mạnh Hào, giảng viên cao cấp môn Tài chính, Đại học Lincoln (Vương Quốc Anh).

Ông đánh giá như thế nào về lần tổ chức bán cổ phần tại Sabeco hôm 18/12?

Xét về mặt kết quả, việc bán cổ phần của Sabeco đã thành công. Nhà nước đã thu về số tiền gần 5 tỷ USD trong điều kiện ngân sách khó khăn và cũng thể hiện quyết tâm của Nhà nước trong việc hoàn tất cổ phần hóa các doanh nghiệp.

Theo ông, nguyên nhân nào khiến Sabeco dù được đánh giá rất hấp dẫn nhưng cuối cùng tại phiên bán chỉ có một tổ chức và một cá nhân chốt mua? Thậm chí nếu không có sự tham gia của cá nhân này, cuộc chào bán vừa rồi không được tính là chào bán cạnh tranh?

Việc chỉ có một nhà đầu tư đăng ký mua là hệ quả của một vài nguyên nhân khác nhau, trong đó có yếu tố định giá, điều mà nhà đầu tư tài chính quan tâm, và quy định về sở hữu với nhà đầu tư nước ngoài, điều mà các nhà đầu tư ngành quan tâm.

Mức giá khởi điểm của Sabeco ở mức P/E lên tới 45 lần so với trung bình 22 của các doanh nghiệp cùng ngành trong khu vực. Chúng ta có thể để ý là điều này được thể hiện qua sự sụt giảm giá cổ phiếu của đại gia Thái khoảng 10%. Nghĩa là các nhà đầu tư cho rằng giá mà đại gia Thái đã trả là quá cao trong khi tiềm năng lợi ích cộng hướng từ thương vụ này chưa rõ. Mức giá cao giải thích một phần tại sao ít người quan tâm.

Đồ hoạ: Hương Xuân

Quy định về sở hữu với nhà đầu tư nước ngoài, đối tượng gần như duy nhất thực tế có thể mua Sabeco, không cho phép họ trở thành cổ đông nắm quyền chi phối, nhất là trong bối cảnh một nhà đầu tư nước ngoài đang là cổ đông. Các nhà đầu tư ngành, những người có thể không quan tâm nhiều tới giá cả, do vậy không mặn mà khi họ không rõ liệu có kiểm soát được doanh nghiệp không chỉ với tư cách là cổ đông lớn.

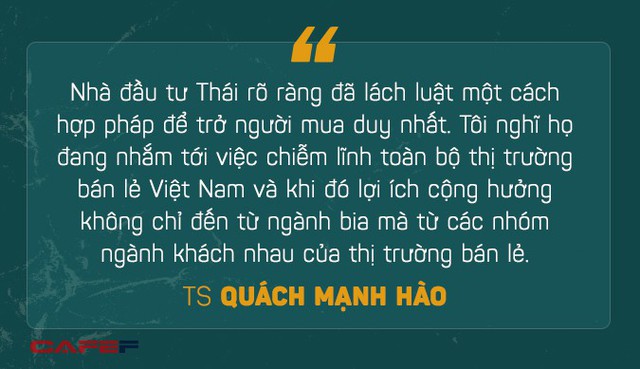

Nhà đầu tư Thái rõ ràng đã lách luật một cách hợp pháp để trở người mua duy nhất. Tôi nghĩ họ đang nhắm tới việc chiễm lĩnh toàn bộ thị trường bán lẻ Việt Nam và khi đó lợi ích cộng hưởng không chỉ đến từ ngành bia mà từ các nhóm ngành khách nhau của thị trường bán lẻ.

Liệu có lo ngại nhà đầu tư Thái sẽ nuốt trọn số cổ phần còn lại ở Sabeco hay không, như thông qua hoạt động chuyển giá chẳng hạn?

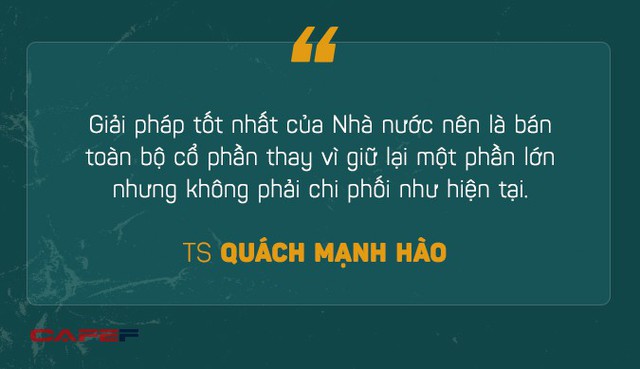

Tôi nghĩ điều này nhiều khả năng sẽ xảy ra. Thực ra giải pháp tốt nhất của Nhà nước nên là bán toàn bộ cổ phần thay vì giữ lại một phần lớn nhưng không phải chi phối như hiện tại. Chúng ta không mong nhà đầu tư nước ngoài tìm cách thực hiện các động tác chuyển giá nhằm kéo kết quả kinh doanh giảm sút và giá cổ phiếu Sabeco xuống nhưng các toan tính luôn là một phần của cuộc chơi.

Tôi không nghĩ là họ sẽ tìm cách làm cho Sabeco tốt lên ngay như mọi người kỳ vọng, chừng nào mà cổ phần Nhà nước vẫn còn đó. Ngay cả phần của một cổ đông nước ngoài rồi cũng sẽ sớm được bán đi. Mục tiêu cuối cùng của họ sẽ là nắm trọn công ty. Và khi đó, cái giá họ trả ngày hôm nay, khi trung bình với việc họ mua nốt phần còn lại trong tương lai, có thể sẽ không còn là đắt nữa.

Việc một nhà đầu tư ngoại thông qua công ty Việt Nam để mua trên 50% cổ phần liệu có thể trở thành tiền lệ không trong bối cảnh một loạt DNNN lớn khác đang chuẩn bị thoái vốn?

Chắc chắn đây sẽ là một tiền lệ khi mà nhà đầu tư nước ngoại bị giới hạn về tỷ lệ sở hữu. Tiền lệ này thực ra là không tốt bởi vì nó đơn giản là tạo ra rào cản thủ tục mà không tạo ra bất cứ ý nghĩa gì với việc giới hạn sở hữu nhà đầu tư nước ngoài.

Nói cách khác, những quy định về giới hạn sở hữu của nhà đầu tư nước ngoài coi như không còn ý nghĩa. Vấn đề còn lại chỉ là liệu các nhà đầu tư nước ngoài có chấp nhận lách luật như vậy không.

Tôi nghĩ là những nhà đầu tư nước ngoài đến từ các nền kinh tế tiên tiến, nơi mà việc tuân thủ là một phần quan trọng của kinh doanh, thì họ sẽ không chấp nhận làm điều này. Và do vậy, chúng ta nhiều khả năng sẽ tiếp tục chào đón các nhà đầu tư nước ngoài mà họ cũng sẵn sàng lách luật giống ta.

Tại sao hoạt động M&A tại các doanh nghiệp Việt Nam chưa thu hút được các nhà đầu tư châu Âu, Mỹ - có lợi thế về vốn, quản trị doanh nghiệp là điều mà doanh nghiệp Việt đang mong muốn, thay vào đó là các nhà đầu tư đến từ châu Á như Thái Lan, Trung Quốc?

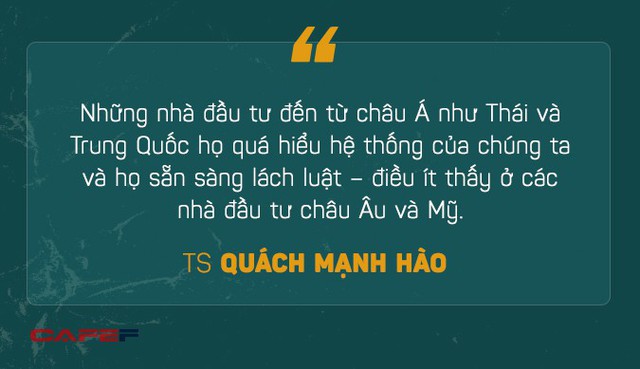

Câu hỏi này thực ra khó trả lời. Có thể câu chuyện sẵn sàng lách luật là một phần của lý do. Những nhà đầu tư đến từ châu Á như Thái và Trung Quốc họ quá hiểu hệ thống của chúng ta và họ sẵn sàng lách luật – điều ít thấy ở các nhà đầu tư châu Âu và Mỹ. Một yếu tố khác là sự am hiểu thị trường để có thể hướng tới giá trị cộng hưởng trong kinh doanh giữa bên mua và bên bán.

Vậy chúng ta có thể rút ra được kinh nghiệm gì từ lần bán vốn này?

Tôi cho rằng việc thực hiện cổ phần hóa các DNNN là cần thiết và Nhà nước không nên kinh doanh nữa – hãy là Nhà nước kiến tạo và thu thuế. Tôi cho rằng đáng ra cần thoái hết vốn khỏi Sabeco thay vì vẫn còn giữ lại 36%.

Thêm nữa, không nên đặt vấn đề đắt rẻ vì thị trường nào và ở thời điểm nào thì có giá trị đó. Quá trình cổ phần hóa DNNN chắc chắn sẽ gặp phải vấn đề định giá, nhưng một khi chúng ta có thể làm cho quá trình đó công khai, minh bạch, cạnh tranh thì vấn đề giá cả là của thị trường.

Tôi cũng nghĩ rằng chúng ta nên bỏ giới hạn sở hữu nước ngoài vì nó thực tế không có ý nghĩa gì nhiều như trường hợp vừa qua nếu chúng ta thực sự muốn một sự minh bạch và được giá nhất có thể.

Cảm ơn ông!

Sau thương vụ Sabeco ngày 18/12, ông Seek Yee Chung, công ty Baker&McKenzie không bình luận về cơ hội hay sự minh bạch. Ông gọi đó là ví dụ điển hình về việc Chính phủ thực hiện cam kết thoái vốn khỏi doanh nghiệp.

Ông Nguyễn Quốc Việt, Phó TGĐ Công ty AVM Việt Nam cũng đánh giá rất cao thương vụ này vì đây là lần đầu tiên Nhà nước chấp nhận bán trên 50% cổ phần.

Dù vậy, nói với Trí Thức Trẻ, ông Việt cũng không giấu nỗi băn khoăn là làm sao để các nhà đầu tư trong nước có thể đủ mạnh nhằm tham gia vào những thương vụ lớn như Sabeco, thay vì rơi vào tay các nhà đầu tư ngoại. Ông cho rằng cần phải thúc đẩy sự tham gia của nhà đầu tư trong nước cũng như có những định chế tài chính hỗ trợ vốn cho doanh nghiệp.

CÙNG CHUYÊN MỤC