Đề xuất khống chế chi phí lãi vay/vốn chủ sở hữu: “Trói tay” doanh nghiệp?

Trong khi 70% DN kinh doanh với vốn dựa NH và các kênh huy động vốn khác như trái phiếu, cổ phiếu chưa hoàn toàn phát triển, việc khống chế chi phí lãi nợ vay/ tổng vốn chủ sở hữu để khấu trừ khi nộp thuế hay thậm chí xét trên lợi nhuận trước thuế của DN, đều “trói tay chân” và hạn chế sự chủ động, cạnh tranh của DN

- 08-09-2015Khống chế tỷ lệ lãi vay: Nếu lãi vay ngân hàng 5%/năm thì tăng vốn chủ sở hữu làm gì

- 19-08-2015Sẽ khống chế tỷ lệ chi phí trả lãi tiền vay của doanh nghiệp

- 28-05-2014Khi các doanh nghiệp làm không đủ trả nợ

Vừa thở phào khi thoát trần chi phí quảng cáo, tới đây, Doanh nghiệp lại sẽ phải đối mặt với trần khống chế lãi nợ vay được hạch toán vào chi phí. Theo đó, những DN nào sử dụng đòn bẩy tài chính lớn, mà tổng vốn chủ sở hữu không tương ứng, sẽ phải nộp thuế thu nhập DN (TTNDN)/lãi vay, không được hạch toán vào chi phí và được khấu trừ.

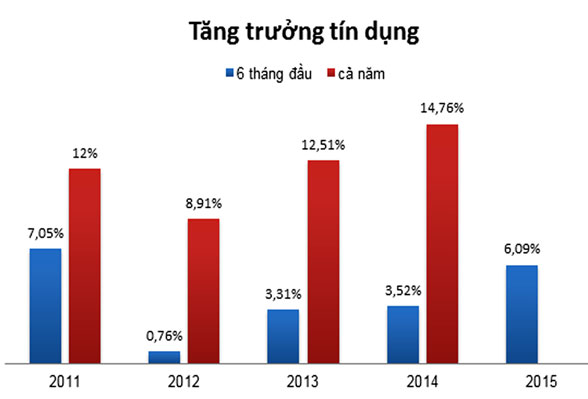

Lý do tín dụng tăng tốt trong thời gian qua phải kể đến các yếu tố như sức hấp thụ vốn của nền kinh tế cải thiện, niềm tin của DN tăng lên, mặt bằng lãi suất giảm, các thị trường, đặc biệt là bất động sản hồi phục rõ ràng.

Đây là một trong những nội dung vừa được Bộ Tài chính đề xuất đưa vào dự án Luật sửa đổi, bổ sung một số điều của các luật thuế, dự kiến sẽ được trình Quốc hội vào tháng 10 và bắt đầu áp dụng từ ngày 1/1/2016.

DN lớn: “Nhà giàu” sẽ… khóc

Theo thống kê sơ bộ, DN sử dụng đòn bẩy tài chính lớn để đầu tư, sản xuất kinh doanh, đứng đầu thuộc về nhóm xây dựng – bất động sản, khai khoáng và công nghiệp nặng. Vốn đầu tư/dự án cao, thời gian khấu hao chậm, đa phần các DN này phải sử dụng vốn vay ngân hàng (NH) ngoài huy động vốn trên thị trường trái phiếu, cổ phiếu. Đặc biệt DNNN chưa cổ phần hóa thì tỷ lệ vốn vay NH càng cao do không tận dụng được kênh phát hành cổ phiếu đại chúng, tích lũy thặng dư từ tăng vốn.

Có thể lấy một ví dụ để thấy khó khăn của nhóm DN “đại gia” này, nếu đề xuất của Bộ Tài chính được duyệt có hiệu lực, thông qua hoạt động của nhóm DN bất động sản. Theo đại diện Cty CP Đầu tư Kinh doanh Địa ốc Hưng Thịnh, thông thường để hoàn thiện thủ tục pháp lý của một dự án, phải mất từ 3 – 5 năm. Lưu ý là trong thời gian đó, để có đầy đủ giấy phép xây dựng, san lấp, giải phóng mặt bằng… DN khó có thể chỉ dựa vốn tự có mà không đi vay, nhất là với những dự án tạo quỹ đất sạch trên cơ sở san lấp giải phóng mặt bằng thông qua đền bù, bồi thường, giải tỏa, di dời cư dân. Ông Lê Chí Hiếu, Chủ tịch HĐQT Thủ Đức House cũng cho biết, đối với những dự án có quỹ đất sạch mà DN muốn đầu tư, thì DN lại phải ký quỹ 2-3% theo quy định của Luật Kinh doanh Bất động sản sửa đổi. “2-3% không phải là nhỏ, nhất là xét trên giá trị của những dự án có tổng mức đầu tư từ vài trăm tỷ đồng”, ông Hiếu nói.

Giả định DN phát triển dự án với tổng vốn đầu tư vài trăm tỷ đồng và sử dụng 100% vốn NH để ký quỹ, khoảng thời gian quá dài cho 1 dự án trong khi DN lại “vốn mỏng”, thì điều này đồng nghĩa mỗi năm DN vừa phải nặng gánh trả lãi NH trên khoản vay kí quỹ, vừa tăng chi phí nộp thuế khi không được khấu trừ lãi vay trong khoản mục chi phí. Nói cách khác, mất “lá chắn thuế”, DN sẽ không còn được giảm thuế nộp cho nhà nước để tận dụng điều đó mà cải thiện kết quả kinh doanh, gia tăng tài sản cho các cổ đông.

Một thống kê sơ bộ khác với 57/85 Tập đoàn, TCty 100% vốn nhà nước thuộc Bộ, UBND tỉnh về tỷ lệ vốn vay/vốn chủ sở hữu, cho biết tình hình dư nợ vay bình quân trên vốn chủ sở hữu tính đến hết năm 2014 như sau: có 02 DN có hệ số lớn hơn 5 (01 đơn vị xây dựng và 01 đơn vị kinh doanh xăng dầu), 06 DN có hệ số từ 3 đến 5 (chủ yếu là các DN xây dựng) và 49 DN có hệ số nhỏ hơn 3. Như vậy, DN xây dựng sẽ là nhóm gánh rủi ro nhiều khi đề xuất này được ban ra.

Thêm lưu ý khác là trong số DN niêm yết trên thị trường chứng khoán, DN bất động sản và xây dựng, phát triển địa ốc hiện đang chiếm đông đảo – gần 70 DN tương đương tỷ lệ 10% số lượng DN niêm yết trên cả 2 sàn. Con số này phản ánh một thực trạng của kinh tế VN: Đa phần những DN lớn của VN vẫn đang hoạt động, phát triển dựa trên cốt lõi – nền tảng tài nguyên đất đai, địa ốc. Nay nếu mất “lá chắn thuế” và với đặc thù phát triển dự án dựa vào tín dụng (cả chiều tín dụng tài trợ trực tiếp cho dự án và tín dụng tài trợ cho người vay mua để góp vốn sơ cấp lẫn thứ cấp cho dự án), khó có thể nói rằng các DN lớn – “nhà giàu” của nền kinh tế sẽ không bao giờ… khóc?

DNNVV: Thiệt nào hơn?

Hiện nay, lĩnh vực dệt may, da giày, thủy sản, gỗ cà phê (nông sản) – khối đa phần là các DNNVV (SMEs), đang có tỷ trọng lớn về doanh thu xuất khẩu. Bà Đặng Thị Phương Dung, Phó Chủ tịch Hiệp hội Dệt may VN cho biết, mặc dù doanh thu lớn nhưng đa phần DN dệt may có tỷ lệ vay lên đến 6:1, thậm chí 10:1, bởi các DN dệt may chủ yếu là gia công, nhà xưởng và máy móc thiết bị và sử dụng chủ yếu vốn lưu động. “Các DN sẽ chủ yếu vay vốn NH nếu lãi suất NH ở mức 5%, và không chọn tăng vốn sở hữu bởi cổ tức cho cổ đông thông thường cũng lên tới 10-15%”, bà Dung nói.

Nói về dệt may, ông Huỳnh Văn Minh, Chủ tịch Hiệp hội DN TP HCM cho rằng đây là lĩnh vực không “ngon” như nhiều người nghĩ – nhìn doanh thu thì nhiều, nhưng 80% giá trị kim ngạch đã phải bù trừ cho giá trị nguyên vật liệu đầu vào nhập khẩu. Có nghĩa, với các đơn hàng được chỉ định nhâp nguyên vật liệu gia công để xuất khẩu, DN vẫn phải tận dụng hợp đồng để vay vốn NH tới 80%, 20% còn lại là giá trị gia tăng nhờ… gia công. Việc kéo tụt một tỷ lệ vay vốn NH từ 8:1, xuống 5:1 với DN dệt may, để không bị đội chi phí nộp thuế của phần lãi vay là cả một “điệp vụ” bất khả thi.

Nhìn qua khối DN xuất khẩu nông sản, tuy hình thức sử dụng vốn vay/ tổng vốn chủ sở hữu có phần khác so với dệt may, nhưng bản chất sử dụng nguồn tín dụng với tỷ lệ cao để mua hàng, xuất hàng lại là như nhau. Một DN xuất khẩu cà phê cho biết, trong ngành xuất khẩu nông sản, tỷ lệ sử dụng tín dụng đạt tới 8 – 10:1, trừ khi DN thuyết phục được khách hàng trả trước 1 phần (trường hợp này rất hiếm) để lấy vốn lưu động mua hàng xuất đi, còn lại các DN đều vay, thu mua hàng để xuất dựa trên hợp đồng xuất khẩu. Có hợp đồng, NH mới xét cho vay vốn, gối đầu các khoản vay và xuất hàng. “Vì vậy mới có chuyện doanh thu của DN ngành này cao ngất ngưởng, nhưng lợi nhuận lại rất thấp. Điển hình là Intimex, một trong 2 ông lớn ngành xuất khẩu cà phê, mục tiêu doanh thu xuất khẩu 2015 đặt ra là 14.800 tỷ đồng, kim ngạch XNK là 590 triệu USD, nhưng mục tiêu lợi nhuận sau thuế chỉ 30 tỷ đồng – vô cùng khiêm tốn so với những DN sản xuất nội địa có doanh thu chỉ vài trăm tỷ đồng, nhưng tỷ suất lợi nhuận/vốn chủ sở hữu lại rất cao”, vị này nói.

Cơ chế… đi ngược thị trường?

Nhìn chung, đề xuất khống chế tiền lãi vay vốn để khấu trừ chi phí DN, với tỷ lệ 5:1 và 4;1 tùy từng ngành xét theo vốn chủ sở hữu, hoặc thậm chí theo như đề xuất của một vài chuyên gia khác là xét trên lợi nhuận trước thuế của DN, cơ bản là đề xuất có lợi cho thu nhập thuế của Nhà nước. Điều này đồng thời có thể hạn chế chống chuyển giá đối với khối DN FDI – khối sử dụng “vốn ẩn” như một lợi thế để chuyển giá hô biến phần lợi nhuận phải nộp thuế thu nhập DN (TTNDN) vào chi phí lãi vay trả cho chủ nợ. Tuy nhiên, đề xuất này có thể tác động khó lường cho phần lớn các DN nội địa vẫn đang phải mượn sức mạnh chính từ tín dụng NH và cơ hội tăng vốn chủ sở hữu cũng không nhiều, chưa nói đến các DN siêu nhỏ.

“Trong khi 70% DN kinh doanh với vốn dựa NH và các kênh huy động vốn khác như trái phiếu, cổ phiếu chưa hoàn toàn phát triển, việc khống chế chi phí lãi nợ vay/ tổng vốn chủ sở hữu để khấu trừ khi nộp thuế hay thậm chí xét trên lợi nhuận trước thuế của DN, đều “trói tay chân” và hạn chế sự chủ động, cạnh tranh của DN”, ông Nguyễn Hoàng Hiệp – Cố vấn cấp cao Cty Tư vấn đầu tư IWCC nhận xét.

Theo một chuyên gia kinh tế, hai điểm trong đề xuất này cần được làm rõ: Thứ nhất, đây có phải là một giải pháp thu thuế “hai đầu”, khi DN vay nợ NH, NH có lợi nhuận và đã nộp thuế TNDN 1 lần, nay lại buộc DN nộp thuế TNDN trên lãi vay 1 lần nữa (nếu vượt tỷ lệ quy định)?

Thứ hai, nếu soi chiếu các quốc gia phát triển, đề xuất khống chế chi phí trả lãi nợ vay/tổng tài sản thực tế đã được áp dụng? “Các quốc gia phát triển, khác với ở VN, lại đánh giá cao uy tín và mức độ của những thương hiệu DN “được vay” và “vay được”. Bởi chỉ DN có định mức tín nhiệm tốt, có tiềm năng kinh doanh cao, có khả năng tăng quy mô để phát triển hơn nữa mới có cơ hội vay vốn, gọi vốn. Do đó, đề xuất này cần đặt lại câu hỏi về tính mục đích: Tăng nguồn thu thuế cho Nhà nước hay để bảo đảm tính an toàn cho hệ thống NH.

Ngoài ra, cũng cần thấy là xưa nay, gần như chưa bao giờ NH cho DN vay mà chỉ nhìn vào chỉ tiêu vốn chủ sở hữu. Nay xét trần lãi vay/vốn chủ sở hữu, cũng có khả năng DN “bắt tay” NH để đối phó quy định. Nhà nước sẽ lại tốn thêm chi phí kiểm tra giám sát”, vị này nói.

Diễn đàn Doanh nghiệp

CÙNG CHUYÊN MỤC

HP Poly - lựa chọn lý tưởng cho phòng họp trực tuyến

08:00 , 19/04/2024