Mỗi 1% lãi suất tăng thêm có thể khiến chi phí tài chính của Masan Group tăng gần 300 tỷ

Lãi suất VND gần đây có dấu hiệu tăng nhẹ sau nhiều năm duy trì ở mức thấp, các doanh nghiệp bắt đầu lo lắng về gánh nặng chi phí tài chính sẽ tăng thêm.

- 26-08-2015Cuộc chiến "vương quyền" tại Cám Con Cò: Seaprodex gấp rút thoái vốn sau khi Masan thâu tóm

- 14-08-2015Chân dung Tân Giám đốc tài chính Masan Group

- 15-04-2015Orchid Capital Investments Pte.Ltd bán 7,1 triệu cổ phiếu MSN, giảm tỷ lệ sở hữu còn 9,19%

Sau khi Trung Quốc phá giá mạnh đồng Nhân dân tệ, áp lực mất giá của các đồng tiền trong khu vực so với USD càng mạnh hơn. Việt Nam ngày sau đó đã thực hiện các biện pháp điều chỉnh tỷ giá cần thiết.

Mặc dù vậy việc duy trì mặt bằng lãi suất VND thấp sẽ gây áp lực lên tỷ giá và khiến tiền Đồng tiếp tục mất giá so với USD. Cùng với xu hướng tăng trở lại của lạm phát, nhiều khả năng lãi suất sẽ có xu hướng tăng trong thời gian tới.

Trên thực tế, từ đầu quý III, một số ngân hàng đã rục rịch tăng lãi suất huy động VND. Tuy nhiên xu hướng này không phổ biến và không tạo ra làn sóng tăng lãi suất trên toàn ngành.

Lãi suất tăng sẽ ảnh hưởng lớn tới chi phí tài chính của các doanh nghiệp, đặc biệt là các doanh nghiệp có quy mô vốn vay lớn và chịu lãi suất thả nổi.

Dựa trên các số liệu tài chính gần nhất của tập đoàn Masan (MSN), tác động của lãi suất được chỉ ra rất rõ:

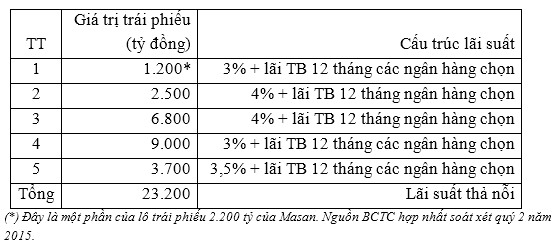

Theo báo cáo tài chính hợp nhất quý 2 soát xét năm 2015, Masan hiện có số nợ trái phiếu với lãi suất thả nổi là 23,2 nghìn tỷ đồng.

Đây là một phần trong tổng số hơn 36 nghìn tỷ đồng nợ vay và trái phiếu ngắn, dài hạn của tập đoàn.

Lãi suất của các khoản vay trái phiếu này được tính bằng một phần lãi suất cố định (từ 3-4%) cộng với lãi suất trung bình 12 tháng của các ngân hàng được chọn (thường là các ngân hàng lớn).

Với quy mô nợ lớn, khi xảy ra rủi ro lãi suất tăng, chi phí đi vay của MSN sẽ tăng lên đáng kể, đồng nghĩa với việc lợi nhuận trước thuế của tập đoàn sẽ giảm tương ứng.

Trên thực tế, thuyết minh báo cáo tài chính của Masan cho biết, tập đoàn có tổng giá trị các công cụ chịu lãi suất thả nổi có giá trị hơn 28.760 tỷ đồng (bao gồm các lô trái phiếu 23.200 tỷ đồng ở trên và các khoản vay chịu lãi suất thả nổi khác).

Theo đó, nếu lãi suất tăng lên 1% (tương đương với tăng 100 điểm cơ bản lãi suất) thì sẽ làm giảm lợi nhuận trước thuế của MSN đi hơn 287 tỷ đồng và riêng các lô trái phiếu trên góp 232 tỷ đồng.

Con số này tương đương với khoảng gần 30% tổng chi phí lãi vay mà Masan đã trả trong năm 2014.

Đáng ngạc nhiên là tập đoàn Masan hiện không sử dụng công cụ tài chính nào để phòng ngừa rủi ro biến động về lãi suất đối với các khoản vay chịu lãi suất.

Tuy nhiên, phải nói thêm là không phải tất cả các lô trái phiếu trên đều chịu rủi ro lãi suất và ảnh hưởng chi phí đi vay của Masan trong ngắn hạn.

Cụ thể, lô trái phiếu 2.500 tỷ đồng được phát hành cuối năm 2013 có thời gian áp dụng lãi suất cố định trong 2 năm đầu kể từ khi giải ngân.

Tương tự, các khoản trái phiếu 9.000 tỷ đồng và 3.700 tỷ đồng phát hành đầu năm nay, đều có thời gian áp dụng lãi suất cố định trong vòng 12 tháng đầu tiên.

Nhìn chung kể từ năm 2016, khi các khoản trái phiếu bên trên chính thức bước vào thời gian áp dụng lãi suất thả nổi, tác động của việc tăng lãi suất sẽ trở nên rõ ràng hơn.

Đối với Masan việc tăng lãi suất không chỉ có tác động tiêu cực như trên. Tập đoàn này là một trong những pháp nhân luôn sở hữu lượng tiền mặt lớn, xấp xỉ 10 nghìn tỷ đồng. Do đó lãi tiền gửi thu được từ số dư tiền mặt lớn cũng sẽ bù đắp phần nào chi phí đi vay, trong điều kiện lãi suất tăng lên.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Chạm vào tương lai với công nghệ 4D-VR tại S-housing

08:00 , 17/04/2024