Những điều khó hiểu ở AVF

Việc bán hàng dưới giá vốn là có thật, tuy nhiên nó không bằng khoảng cách giữa hàng tồn kho “mất đi” và doanh thu thu về của công ty.

Ngày 21/1/2015, CTCP Việt An (AVF) bất ngờ công bố kết quả kinh doanh quý 4 với khoản lỗ khổng lồ, kéo lợi nhuận cả năm 2014 xuống gần 900 tỷ đồng, đạt kỷ lục của sàn chứng khoán, tính đến thời điểm hiện tại.

Trước đó, ít ai ngờ rằng quán quân thua lỗ lại là AVF mặc dù những khó khăn của AVF đã xuất hiện trước đó. Từ năm 2010 đến nay, từ lợi nhuận hơn 100 tỷ, kết quả kinh doanh của AVF cứ giảm dần qua từng năm và đột ngột “rơi” vào năm 2014 như báo cáo.

Từ báo cáo bán niên 2014 có soát xét, kiểm toán báo cáo tài chính đã đưa ra một loạt các ý kiến ngoại trừ và lưu ý đặc biệt.

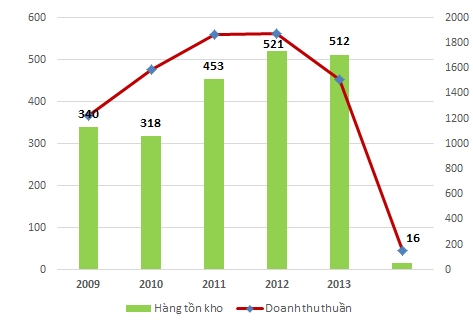

Hàng tồn kho của AVF đi đâu?

Kiểm toán cho rằng công ty chưa thực hiện thủ tục kiểm kê hàng tồn kho và chưa tính toán trích lập dự phòng giảm giá hàng tồn kho tại ngày 30/6/2014. AVF cũng “hứa” sẽ hạch toán đầy đủ vào báo cáo năm 2014 do đặc thù hàng tồn kho của công ty.

Quả vậy, đến cuối năm 2014 vừa qua, hàng tồn kho của AVF bất ngờ sụt giảm từ 560 tỷ đồng xuống còn 20 tỷ đồng, mức giảm tuyệt đối hơn 500 tỷ đồng, trong vòng 6 tháng

Vậy, trong nửa năm, các hạng mục kể trên đã “trôi” đi đâu?

Trong khi đó, doanh thu thuần cả năm của AVF cũng chỉ ở mức 155 tỷ đồng, tương đương 1/3 của 500 tỷ đồng hàng tồn kho hao hụt. Việc bán hàng dưới giá vốn là điều mà người ta dễ hình dung.

Nhưng không hẳn như vậy, cả năm 2014 công ty chỉ lỗ gộp có 31 tỷ đồng. Có nghĩa là, việc bán hàng dưới giá vốn là có thật, tuy nhiên nó không bằng khoảng cách giữa hàng tồn kho “mất đi” và doanh thu thu về của công ty. Nếu ghi nhận giá vốn bằng giá trị hàng tồn kho vơi đi, AVF phải lỗ gộp trên 350 tỷ đồng.

Cũng lưu ý, theo số liệu cuối năm, AVF cũng chỉ trích lập dự phòng chưa đến 4 tỷ đồng giảm giá hàng tồn kho.

Cần nhắc lại, hàng tồn kho của AVF là các sản phẩm thủy sản, đặc biệt là cá tra, thời gian bảo quản rất có hạn. Hàng tồn kho kém phẩm chất là một trong những sự cố đe dọa công ty.

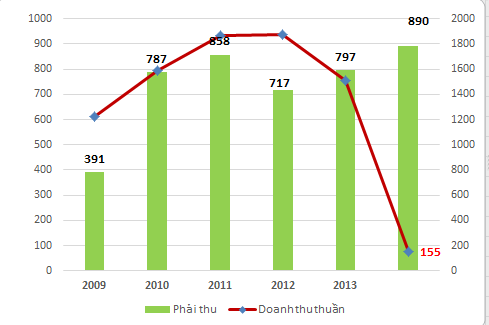

Những câu hỏi về khoản phải thu

Nếu như cuối năm 2014, hàng tồn kho của AVF được “giải quyết” gần như triệt để với sự sụt giảm bất ngờ, các khoản phải thu (ngắn hạn) của công ty vẫn không ngừng tăng lên qua các năm.

Cũng nằm trong nội dung được kiểm toán đưa ý kiến ngoại trừ, kiểm toán báo cáo soát xét cho biết tại ngày 30/6/2014, AVF chưa hoàn tất việc đối chiếu và xác nhận đối với một số khoản công nợ ứng trước cho người bán (1) và phải thu khác (2). Đồng thời, công ty cũng chưa tính toán và trích lập dự phòng nợ phải thu khó đòi cho số dư công nợ ứng trước cho 2 khoản phải thu nói trên.

Cũng như hàng tồn kho, AVF cũng cam kết sẽ xác định lại đối tượng nợ để đối chiếu, xác nhận và đánh giá khả năng thu hồi của từng nhóm khách hàng một cách thận trọng và chính xác tại ngày cuối năm 2014.

Cuối năm 2014, sau khi đánh giá lại, các khoản phải thu của AVF tăng lên/giảm đi ở các tiểu mục, nhưng tổng vẫn tăng lên, như theo đồ thị dưới đây:

Qua phân tích ở trên, có những điều khó hiểu ở AVF như sau:

1. Hàng tồn kho giảm bất ngờ, nhưng doanh thu tăng không đáng kể. Vậy, hàng tồn kho đã đi đâu, AVF bán hàng tồn kho hay….bỏ đi?

2. Các khoản phải thu vẫn không ngừng tăng lên và chiếm 74% tổng tài sản của AVF cuối năm 2014, việc trích lập dự phòng của AVF đến đâu và có khả năng thu hồi?

3. Quý 4/2014, AVF ghi nhận 680 tỷ đồng lỗ từ hoạt động khác, đó là hoạt động gì?

Báo cáo tài chính quý 4/2014 của AVF chưa đưa ra những thông tin cụ thể cho những băn khoăn nói trên của nhà đầu tư.

Về tình hình quản trị của AVF, cũng có một vài vấn đề cần được lưu ý.

Sau đợt phát hành gần 14 triệu cổ phiếu cho cổ đông hiện hữu với giá 5.000 đồng/cổ phiếu để tăng vốn điều lệ lên gấp rưỡi vào giữa tháng 6/214, các cổ đông lớn, cổ đông nội bộ của AVF liên tục bán ra số lượng lớn cổ phiếu công ty này, thậm chí bán trước khi phát hành thêm cổ phiếu. Đến cuối năm 2014, AVF không còn cổ đông lớn, toàn bộ các cổ phiếu của công ty đều vào tay các cổ đông nhỏ lẻ. HĐQT và Ban điều hành công ty, vì vậy gần như là “người làm thuê” cho AVF hơn là những ông/bà chủ thực sự.

Ngoài ra, những thay đổi nhân sự của AVF cũng đã nhiều lần bị HSX nhắc nhở khi công ty “quên” công bố thông tin.

Những khó khăn của AVF vẫn còn nhiều. Khả năng thanh toán bị đe dọa, nguy cơ hủy niêm yết cận kề, thậm chí cả nguy cơ phá sản, nếu công ty bất lực trong việc thu hồi các khoản phải thu chiếm phần lớn tổng tài sản của công ty.

Nhà đầu tư vẫn đang chờ bản giải trình kết quả kinh doanh lỗ khủng và báo cáo tài chính kiểm toán 2014 của công ty để có thể biết rõ hơn số phận của AVF trong thời gian tới.

Minh Thư

Tài chính Plus

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC