SASCO – cơ hội và thách thức

Công ty TNHH MTV Dịch vụ Hàng không Sân bay Tân Sơn Nhất (Sasco) được thành lập năm 1993 theo chủ trương của Nhà nước tách hoạt động kinh doanh khỏi quản lý điều hành.

Lịch sử phát triển của Sasco có thể được coi là ví dụ của một doanh nghiệp Việt Nam điển hình gắn liền với các giai đoạn phát triển kinh tế và mở cửa của đất nước.

Quá khứ: thành công

Với số vốn nhà nước ban đầu được giao là 9,3 tỷ đồng, trong đó chủ yếu là các tài sản cũ, nhiều tài sản được hình thành từ trước năm 1975, sau 20 năm, tổng vốn nhà nước của Công ty Sasco đạt 912 tỷ đồng ( Nguồn : báo cáo tài chính đã được kiểm toán 31/12/2013 của Công ty Sasco ). Giá trị doanh nghiệp xác định để cổ phần hóa là 1.990 tỷ đồng, trong đó giá trị vốn nhà nước là 1.313 tỷ đồng tăng 44,05% so với giá trị sổ sách.

Trong giai đoạn 2010-2013, doanh thu của công ty tăng trưởng khá, trung bình 14% hàng năm. Theo đó, lợi nhuận cũng tăng trung bình 12% hàng năm. Sáu tháng đầu năm 2014, doanh thu chỉ tăng nhẹ 2% so với cùng kỳ năm 2013, đạt 1.060 tỷ đồng. Một trong những nguyên nhân tác động là do nhà ga quốc nội sửa chữa, mặt bằng kinh doanh tạm bị thu hẹp. Ảnh hưởng từ sự kiện biển Đông làm giảm lượng hành khách Trung Quốc cũng là giảm sức mua một cách đáng kể. 6 tháng đầu năm 2014, Sasco hoàn thành 51% kế hoạch doanh thu và 47% kế hoạch lợi nhuận của năm.

Tương lai: cơ hội đan xen thách thức

Ngày 18/9, Sasco sẽ bán đấu giá 31.097.900 cổ phần chiếm 23,65% vốn điều lệ ra thị trường, hoàn thành công đoạn quan trọng của quá trình cổ phần hóa Công ty. Các nhà đầu tư kỳ vọng sự mở cửa của một doanh nghiệp vốn mang tiếng là độc quyền trong một thị trưởng "ngon lành" từ trước đến nay.

Thị trường hàng không Việt Nam được dự báo tiếp tục tăng trưởng. Theo dự báo của các Tổ chức Hàng không Quốc tế, Việt Nam sẽ là một trong 10 nước có tốc độ tăng trưởng hành khách quốc tế cao nhất trên thế giới tới năm 2017. Số lượng hành khách qua các cảng hàng không của Việt Nam có thể đạt 66 triệu lượt vào năm 2015, tăng 15% hàng năm trong giai đoạn 2010-2017. Số lượng hành khách qua sân bay quốc tế Tân Sơn Nhất tăng trưởng bình quân 10% hàng năm trong những năm gần đây và đạt khoảng 20 triệu lượt khách năm 2013.

Để đáp ứng nhu cầu ngày càng tăng cao, sân bay Tân Sơn Nhất đang có kế hoạch mở rộng 2 ga hành khách nội địa và quốc tế với công suất tối đa là 25 triệu hành khách/năm. Với đà tăng trưởng như hiện nay, sân bay Tân Sơn Nhất nhiều khả năng sẽ hoạt động với 100% công suất (đã mở rộng) vào năm 2016-2017. Hoạt động kinh doanh của Sasco diễn ra chủ yếu tại thị trường mục tiêu - sân bay Tân Sơn Nhất. Với sự cạnh tranh ngày càng gay gắt, Sasco sẽ phải tiếp tục chia sẻ thị phần với nhiều doanh nghiệp khác trong một thị trường có giới hạn về mức tăng trưởng.

Các mặt bằng Sasco đang khai thác phải thuê của Cảng hàng không Tân Sơn Nhất. Hợp đồng thuê được ký từng năm trong đó Sasco phải chấp hành vô điều kiện việc di dời hoặc dỡ bỏ mặt bằng theo quy họach chung của sân bay khi có yêu cầu.

Các họat động kinh doanh tại sân bay rất nhạy cảm với thiên tai, dịch bệnh, khủng hoảng, chiến tranh. Cụ thể vừa qua tình hình căng thẳng tại biển đông đã tác động lớn đến số lượng hành khách đi và đến sân bay Tân Sơn Nhất và trực tiếp ảnh hưởng không nhỏ đến kết quả kinh doanh của Sasco.

Điểm nhấn đầu tư

Tuy vậy, Sasco vẫn được đánh giá là một Công ty có tiềm năng tăng trưởng tốt. Tại sân bay Tân Sơn Nhất, Sasco hiện vẫn đang nắm giữ gần 50% thị phần. Ngoài ra, 2 chi nhánh tại Hà Nội và Phú Quốc tiếp tục duy trì được đà tăng trưởng, ước tính sẽ đóng góp khoảng 15% tổng doanh thu từ năm 2016. Sắp tới, ba nhà đầu tư chiến lược - có kinh nghiệm kinh doanh bán lẻ theo tiêu chuẩn quốc tế và được nhượng quyền kinh doanh, phân phối các thương hiệu hàng tiêu dùng cao cấp tại Việt Nam hứa hẹn sát cánh cùng Sasco phát triển trong tương lai.

Việc chưa trích lập dự phòng các khoản nợ phải thu khó đòi ( 295 tỷ) phát sinh tiềm tàng trong những năm tiếp sau.

1. Điểm nhấn tài chính:

Công ty có cơ cấu tài chính lành mạnh với lượng tiền và tương đương tiền dồi dào (30%TTS), hệ số nợ chịu lãi vay thấp (7%), khả năng quản lý vốn lưu động tốt.

2. Kế hoạch tài chính

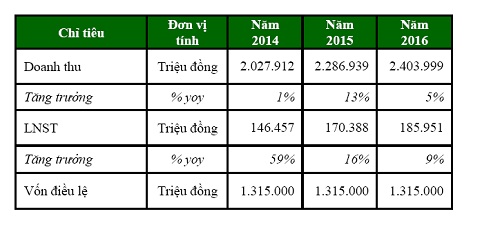

Với những nhận định trên dự phóng các chỉ tiêu tài chính quan trọng của công ty từ năm 2014-2016 như sau

(Nguồn: Sasco )

Lợi nhuận trước thuế 6 tháng đầu năm 2014 của Công ty đạt 83 tỷ, tăng so với cùng kỳ là 72,92% . Nguyên nhân tăng chủ yếu là do 6 tháng đầu năm Công ty chưa trích lập dự phòng rủi ro tài chính cho các khoản phải thu khó đòi.

Đến năm 2016, doanh thu của công ty kỳ vọng đạt trên 2.403 tỷ và lợi nhuận sau thuế đạt 185,95 tỷ .

Như vậy với triển vọng khả quan của ngành hàng không cùng kinh nghiệm tại thị trường mục tiêu và sự hỗ trợ từ các cổ đông, Sasco có nhiều tiềm năng, cơ hội tăng trưởng. Tuy nhiên, với những thách thức về thị trường và rủi ro tiềm ẩn như phân tích ở trên, đội ngũ lãnh đạo của Công ty Cổ phần sắp tới sẽ phải có những chiến lược kinh doanh mới để tiếp tục phát triển trong tương lai, như đã từng thành công trong quá khứ.

A.D

CÙNG CHUYÊN MỤC

Chicilon Media hợp tác truyền thông với Sun Group

19:30 , 19/04/2024