Thách thức của các CIENCO thời ra ở riêng

Sau quá trình cổ phần hóa và bán cổ phần cho tư nhân, hàng loạt công ty thành viên trước đây của các CIENCO nay trở thành công ty độc lập trong điều kiện quy mô vốn và khả năng tự đấu thầu đa số là còn hạn chế và gặp nhiều thách thức.

- 04-12-2015Ai sẽ chi trên 450 tỷ đồng để sở hữu Cienco 6?

- 18-09-2015Công bố điều chỉnh tổng thể quy hoạch chi tiết Khu đô thị Thanh Hà – Cienco 5

- 09-09-2015Cơ cấu cổ đông của Cienco 1 biến động lớn chỉ trong 3 ngày

- 03-08-2015Chuẩn bị đấu giá 19,1 triệu cổ phần do Bộ GTVT nắm giữ tại Cienco 8

- 01-06-2015Một năm sau IPO, ai đang sở hữu các Tổng Công ty Cienco?

Nhấn mạnh vào một bộ máy quản trị gọn nhẹ và hiệu quả kinh doanh, các Tổng Công ty xây dựng công trình giao thông (gọi chung là các CIENCO) sau quá trình cổ phần hóa và bán cổ phần cho tư nhân đã thực hiện quá trình tái cấu trúc đặc trưng bằng việc thoái vốn ở hàng loạt các công ty xây dựng thành viên để tập trung nguồn lực tài chính. Hàng loạt công ty thành viên trước đây của các CIENCO nay trở thành công ty độc lập trong điều kiện quy mô vốn và khả năng tự đấu thầu đa số là còn hạn chế.

Ví dụ với Tổng Công ty Xây dựng Công trình Giao thông 4 (CIENCO4), ngay cả những công ty thành viên đã niêm yết cổ phiếu và có quy mô kinh doanh khá như CTCP 482 (Mã chứng khoán B82), CTCP Xây dựng và Đầu tư 492 (C92), CTCP 471 (C71) thì Tổng Công ty cũng thực hiện thoái toàn bộ vốn góp. Điều này sẽ dẫn đến sự thay đổi căn bản về định hướng chiến lược phát triển cũng như chiến lược tài chính của các công ty thành viên theo hướng độc lập và tự chủ nhiều hơn.

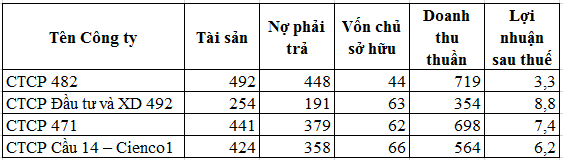

Bảng: Tình hình tài chính năm 2014 của một số công ty con mà các CIENCO thoái vốn (Đơn vị tính: Tỷ đồng)

Những thách thức phải đối mặt khi “ra ở riêng”

Về nguồn lực tài chính Tiềm lực vốn chủ sở hữu của nhiều công ty thành viên của các CIENCO rất mỏng và vay nợ lớn. Vốn chủ sở hữu của những công ty con khi các CIENCO thoái vốn chỉ từ 30 tỷ - 65 tỷ đồng, hệ số nợ phải trả trên tổng nguồn vốn của nhiều công ty ở mức cao từ 80% - 90%.

Trước đây, khi còn là công ty thành viên của CIENCO, các công ty nhận được sự hỗ trợ tích cực về nguồn vốn kinh doanh từ công ty mẹ thông qua việc góp vốn cổ phần hoặc cho vay vốn. Thuyết minh báo cáo tài chính cho thấy, năm 2014, CTCP 482 có vay vốn từ công ty mẹ là CIENCO 4 là 135 tỷ đồng. Việc thoái vốn của các công ty mẹ khỏi các công ty này dẫn đến khả năng là các công ty này không còn được nhận sự hỗ trợ về vốn từ công ty mẹ như trước. Khả năng thanh toán còn yếu, số dư tiền mặt thấp sẽ hạn chế khả năng tiếp cận vốn từ ngân hàng.

Về đặc điểm của cổ đông sau quá trình thoái vốn của công ty mẹ. Quá trình thoái vốn của công ty mẹ chủ yếu là bán cổ phần cho lãnh đạo các công ty thành viên hoặc bán cho cổ đông cá nhân. Cơ cấu cổ đông mới phần lớn là cá nhân, không có cổ đông tổ chức lớn “chống lưng”, việc tăng vốn cổ phần trong giai đoạn tiếp theo sẽ khá là khó khăn khi tỷ suất lợi nhuận trên vốn của nhiều công ty không hấp dẫn. Khả năng tích lũy vốn từ lợi nhuận để lại là rất khó khăn do quy mô lợi nhuận hàng năm của các công ty là thấp.

Về nguồn hợp đồng xây dựng Trong giai đoạn trước đây, các công ty xây dựng thành viên đa số là làm thầu phụ cho các công trình của công ty mẹ và gần như phụ thuộc phần lớn nguồn công việc đầu ra vào công ty mẹ. Thuyết minh báo cáo tài chính năm 2014 cho thấy, doanh thu từ thi công cho công ty mẹ CIENCO4 của C92 lên tới 235 tỷ đồng, chiếm tỷ trọng 66% tổng doanh thu của C92. Doanh thu của B82 thi công cho công ty mẹ CIENCO4 năm 2014 là 504 tỷ đồng, chiếm 70% tổng doanh thu, của Công ty Cầu 14 thi công cho CIENCO1 là 254 tỷ đồng, chiếm 45% tổng doanh thu.

Các công ty thành viên sau khi được thoái vốn có thể sẽ không còn nhận được sự hỗ trợ từ công ty mẹ về nguồn hợp đồng xây dựng đầu ra mà phải tham gia vào sân chơi cạnh tranh. Báo cáo tài chính 6 tháng đầu năm 2015 của CTCP 471 sau khi Cienco4 thoái vốn cho thấy hàng tồn kho đã giảm mạnh từ 202 tỷ đồng đầu năm xuống còn 68 tỷ đồng vào cuối tháng 6/2015, phản ánh việc công ty gặp khó khăn trong việc tìm kiếm các hợp đồng xây dựng mới. Một đặc điểm khác về doanh thu của các công ty này đó là, doanh thu kém đa dạng và gần như chỉ dựa duy nhất vào xây dựng công trình giao thông, không có các mảng doanh thu khác do đó, rủi ro kinh doanh là khá cao.

Về đặc điểm các khoản đầu tư lớn Các công ty hiện đang phải đầu tư lớn cho thiết bị để nâng cấp năng lực thi công của mình. Báo cáo lưu chuyển tiền tệ cho thấy, trong giai đoạn 2013 – 9/2015, C92 phải chi ra tiền đầu tư vào tài sản cố định tổng cộng là xấp xỉ 29 tỷ đồng (tiền đầu tư tài sản cố định trừ tiền thanh lý tài sản cố định), B82 phải đầu tư xấp xỉ 56 tỷ đồng cho đầu tư tài sản cố định, CTCP 471 phải đầu tư xấp xỉ 72 tỷ đồng. Trong điều kiện liên tục phải đầu tư tài sản cố định để đáp ứng việc nâng cấp năng lực thi công, việc vốn chủ sở hữu nhỏ và không được góp thêm kịp thời sẽ ảnh hưởng lớn đến các kế hoạch đầu tư tài sản cố định.

Những chuyển đổi chiến lược cần thiết khi “ra ở riêng”

Quá trình thoái vốn của các công ty mẹ Cienco đánh dấu việc chuyển sang một giai đoạn phát triển khá khó khăn và mang tính tự lực nhiều hơn của các công ty bị thoái vốn. Khi các công ty thành viên của các CIENCO phải “ra ở riêng” do công ty mẹ thoái vốn, việc định hình lại các chiến lược kinh doanh và tài chính theo hướng chủ động và thích nghi là cần thiết.

Về doanh thu xây dựng Vấn đề cần giải quyết trước mắt khá cấp thiết là cần tích cực tìm kiếm các hợp đồng xây dựng để khai thác triệt để công năng của máy móc thiết bị đã đầu tư trong giai đoạn trước đây. Cách tiếp cận phù hợp là các công ty cần phát huy thương hiệu là nhà thầu phụ uy tín để tìm kiếm và mở rộng thị trường. Trong trường hợp của B82, từ địa bàn chủ lực là ở miền trung, Công ty đã thành lập công ty con tại khu vực phía nam là CTCP Đầu tư Xây dựng 482 với vốn điều lệ 10 tỷ đồng. Để tiếp tục tìm kiếm các hợp đồng đầu ra, các công ty cần chú trọng nâng cấp mạnh mẽ năng lực tiếp thị - đấu thầu của mình.

Về gia tăng tiềm lực tài chính Tiềm lực tài chính còn mỏng và không còn nhận được sự hỗ trợ về vốn từ các Cienco sẽ đòi hỏi các công ty cần có cách tiếp cận mới trong huy động các nguồn vốn. Về chính sách cổ tức, trước đây, các công ty thường dành một phần lớn lợi nhuận để chi trả cổ tức thì nay, các công ty cần chú trọng gia tăng tiềm lực vốn chủ sở hữu thông qua giữ lại phần lớn lợi nhuận tái đầu tư (có thể sử dụng trả cổ tức bằng cổ phiếu) kết hợp với phát hành cổ phiếu. Việc gia tăng vốn chủ sở hữu càng cấp thiết đặt trong bối cảnh các công ty sẽ khó tiếp cận tín dụng hơn từ ngân hàng do không còn nhận được sự bảo trợ và hỗ trợ từ công ty mẹ.

CÙNG CHUYÊN MỤC

Giám đốc PVG: Rất buồn vì cổ đông thất vọng về kết quả kinh doanh 2023

08:32 , 24/04/2024