Dù tăng trưởng rất mạnh, “quyền lực” của TTCK Việt Nam vẫn chỉ bằng 1/96 của ngân hàng

Thị trường chứng khoán đã trở thành kênh dẫn vốn trung và dài hạn hiệu quả của nền kinh tế. Tuy nhiên, so với hệ thống ngân hàng thì “quyền lực” của thị trường chứng khoán còn quá nhỏ bé.

- 26-12-2016Chưa bao giờ việc gia nhập và trụ lại Top 10 người giàu nhất sàn chứng khoán lại khó khăn như năm 2016

- 25-12-2016Chỉ đầu tư 3 mã chứng khoán này, dễ dàng kiếm hàng trăm tỷ đồng trong năm qua

- 24-12-2016Năm giai đoạn phát triển đến khi bạn trở thành ngôi sao trên các diễn đàn chứng khoán

- 23-12-201610 điểm nhấn của thị trường chứng khoán Việt Nam năm 2016

Năm 2016, thị trường chứng khoán Việt Nam đã tăng trưởng mạnh mẽ. Với sự tăng giá của các cổ phiếu lớn mới lên sàn, VN-Index đã vượt qua vùng đỉnh 650 điểm kể từ năm 2009 đến nay. Theo báo cáo của Ủy ban giám sát tài chính Quốc gia, giá trị vốn hóa thị trường ước tăng từ 32,4% GDP năm 2015 lên khoảng 40% GDP trong năm 2016. Huy động vốn thông qua đấu giá cổ phần cả năm tăng 43,1% so với cùng kỳ năm 2015.

Thị trường chứng khoán đã trở thành kênh dẫn vốn trung và dài hạn hiệu quả của nền kinh tế. Tuy nhiên, so với hệ thống ngân hàng thì “quyền lực” của thị trường chứng khoán còn quá nhỏ bé.

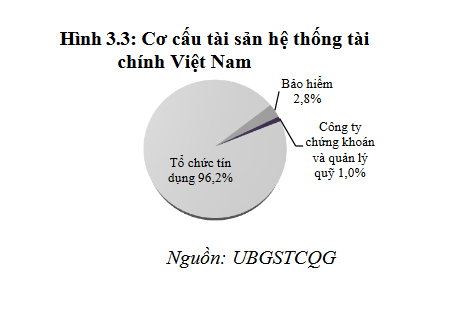

Cụ thể, theo báo cáo của Ủy ban Giám sát tài chính Quốc gia, tổng tài sản của hệ thống các công ty chứng khoán đạt 76.100 tỷ đồng – tăng 10% so với cuối năm 2015. Tuy nhiên, trong hệ thống tài chính Việt Nam, tài sản của các công ty chứng khoán và quản lý quỹ chỉ chiếm 1% - thấp hơn cả của nhóm công ty bảo hiểm. Chiếm phần lớn nhất trong tổng tài sản toàn hệ thống tài chính, tất nhiên là các tổ chức tín dụng với tỷ lệ 96,2%.

Nếu so về quy mô cung ứng vốn, theo đánh giá của Ủy ban Giám sát tài chính quốc gia, việc cung ứng vốn cho nền kinh tế vẫn phụ thuộc chủ yếu vào hệ thống ngân hàng. Vốn cung ứng từ thị trường chứng khoán còn khiêm tốn so với tiềm năng và các nước trong khu vực. Lượng vốn cho vay của ngân hàng chiếm hơn 60% tổng cung ứng vốn cho nền kinh tế.

Theo số liệu chi tiết, trong năm 2016, hệ thống tài chính cung ứng khoảng 1 triệu 230 nghìn tỷ đồng cho nền kinh tế (bao gồm cho vay của TCTD, phát hành vốn cổ phiếu, trái phiếu). Trong đó, khu vực ngân hàng cung ứng 68,1%; thị trường vốn cung ứng 31,9%.

Con số này cao hơn khá nhiều so với các nước trong khu vực. Họ có tỷ trọng bình quân cung ứng vốn từ ngân hàng dưới 50%.

Cũng theo đánh giá của UBGSTC thì khả năng thu hút vốn ngoại của TTCK chưa tương xứng với tiềm năng khi chỉ số định giá P/E toàn thị trường thấp hơn của các thị trường khu vực. Nguyên nhân, theo UBGSTC, là do TTCK Việt Nam chỉ được xếp hạng thị trường cận biên nên ít nhận được phân bổ vốn từ các quỹ đầu tư lớn trên toàn cầu. Hơn thế nữa, mức độ tự do hóa tài khoản vốn của Việt Nam cũng thấp hơn các nước trong khu vực và khả năng chuyển đổi thấp của Đồng Việt Nam cũng ảnh hưởng đến việc thu hút dòng vốn nước ngoài vào TTCK.

TTCK cũng chưa thực sự hấp dẫn khi sản phẩm chưa đa dạng, thị trường trái phiếu doanh nghiệp kém phát triển và tỷ lệ vốn Nhà nước tại nhiều doanh nghiệp nhà nước đã cổ phần hóa vẫn trên 50%.

Theo ước tính của UBGSTC, tổng giá trị thị trường danh mục nắm giữ của nhà đầu tư nước ngoài cuối năm 2016 ước tăng 20,7% so với cuối năm 2015, đạt 19,55 tỷ USD. Dòng vốn nước ngoài có xu hướng tập trung vào tài sản ít rủi ro là Trái phiếu chính phủ và trái phiếu Chính phủ bảo lãnh với giá trị mua ròng xấp xỉ 540 triệu USD và giảm tỷ trọng tài sản rủi ro (họ bán ròng khoảng 240 triệu USD cổ phiếu niêm yết). Xu hướng giao dịch này phàn nào phản ánh xu thế dòng tiền đầu tư quốc tế tìm nơi trú ẩn tại các tài sản an toàn trong năm 2016.

CÙNG CHUYÊN MỤC

Giảm gần 10% từ đỉnh, chứng khoán bao giờ ngừng "rơi"?

00:03 , 24/04/2024Công ty liên quan Shark Thủy bị phạt

21:51 , 23/04/2024