IPO FICO - Tổng Công ty thứ 4 của Bộ Xây dựng, có gì hấp dẫn?

Xi măng được đánh giá là “nguồn lợi nhuận tiềm ẩn trong tương lai”, vốn đóng góp khoảng 50% doanh thu cho FICO nhưng chính là lĩnh vực gặp nhiều khó khăn nhất.

- 03-12-2015DIC Corp thoái vốn khỏi Xi măng Fico Bình Dương với giá khởi điểm 17.500đ/cp

- 28-11-2014Chủ tịch Xuân Cầu: Đừng chờ đến khi thị trường khó tính lên

- 12-11-2014Xuân Cầu rót tiếp hàng trăm tỷ đồng cho Xanh Villas

Ngày 19/08 tới đây, Tổng Công ty Vật liệu Xây dựng số 1 (FICO) sẽ tổ chức phiên đấu giá cổ phần lần đầu ra công chúng (IPO). Đây là Tổng Công ty thứ 4 của Bộ Xây dựng thực hiện IPO trong năm nay.

Theo phương án cổ phần hóa, FICO có vốn điều lệ dự kiến là 1.270 tỷ đồng, thực hiện đấu giá công khai 25 triệu cổ phần, tương ứng 19,7% vốn điều lệ dự kiến. Giá khởi điểm đấu giá là 10.500 đồng/cp.

Ngoài ra, FICO dự kiến sẽ bán 40% cổ phần cho đối tác chiến lược và Nhà nước giữ lại 40% vốn sau cổ phần hóa. NĐT chiến lược của FICO là CTCP Đầu tư Xuân Cầu.

FICO là ai?

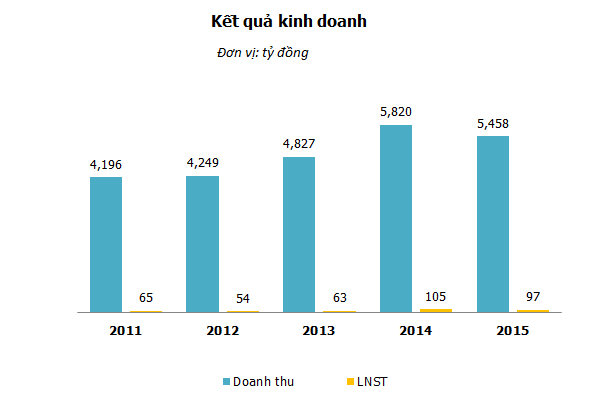

Tổng công ty FICO hoạt động chính trong lĩnh vực sản xuất và kinh doanh vật liệu xây dựng, khai thác khoáng sản, đầu tư kinh doanh bất động sản. Doanh thu năm 2015 đạt gần 5.500 tỷ đồng.

Nếu cái tên FICO còn chưa quen thuộc với các nhà đầu tư trên thị trường niêm yết, thì có thể nhắc đến một số công ty thành viên đang có cổ phiếu nổi bật trên thị trường như Gạch men Thanh Thanh (TTC) và Đá Hóa An (DHA).

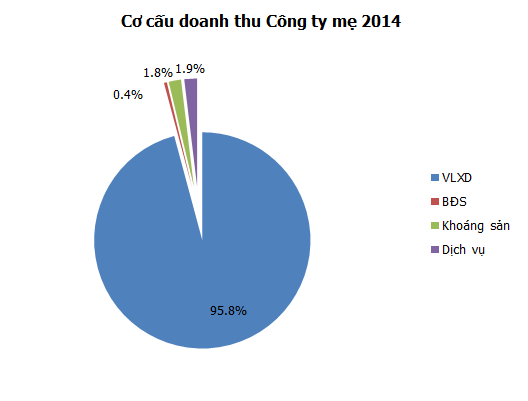

Trong lĩnh vực gạch men, FICO đầu tư vốn tại CTCP Vitaly (VTA) và CTCP Gạch men Thanh Thanh với tổng công suất trên 11 triệu m2/năm. Trong mảng gạch và các sản phẩm đất sét nung, FICO thực hiện qua đơn vị thành viên là CTCP Gạch ngói Đồng Nai. Còn trong mảng khai thác, chế biến đá xây dựng, Đá Hóa An là một trong 3 đơn vị thành viên của FICO.

Nhưng lĩnh vực nổi bật nhất và đem lại doanh thu lớn nhất cho FICO chính là xi măng, hoạt động thông qua công ty con là FICO Tây Ninh (Tafico). Đây là thương hiệu xi măng chiếm 12% thị phần tại thị trường phía Nam với doanh thu từ 2.500 – 3.000 tỷ đồng mỗi năm, tương đương với xi măng Bỉm Sơn trên sàn niêm yết.

Về quỹ đất, diện tích đất sau cổ phần hóa của FICO là 1.363.667m2, nhưng chủ yếu là đất thuê để phục vụ hoạt động sản xuất kinh doanh tại các thành phố Đồng Nai, Bình Dương, Khánh Hòa, trong đó 1 triệu m2 là đất quy hoạch nguồn nguyên liệu chưa được cấp chứng nhận sở hữu. Chỉ có một phần BĐS nhỏ là ở thành phố Hồ Chí Minh.

Tuy thế, “nguồn lợi nhuận tiềm ẩn” của FICO lại gặp khó khăn nhiều nhất

Vật liệu xây dựng là mảng đem lại doanh thu lớn nhất cho FICO nhưng có vẻ đang gặp nhiều khó khăn. Trong bản công bố thông tin, FICO cho biết năm 2015, doanh thu mảng này sụt giảm do không còn các hợp đồng cung cấp VLXD cho các đối tác lớn như Cienco 1, Bê tông 6… như năm 2014, đồng thời còn khó cạnh tranh với sản phẩm của các tập đoàn đa quốc gia lớn như Siam Cement, Toto, Saint Gobain…, chưa kể các mặt hàng từ Trung Quốc. Hoạt động khai thác đá xây dựng cũng tạm ngừng do việc sắp xếp và tổ chức lại hoạt động.

Xi măng được đánh giá là “nguồn lợi nhuận tiềm ẩn trong tương lai”, vốn đóng góp khoảng 50% doanh thu cho FICO nhưng chính là lĩnh vực gặp nhiều khó khăn nhất. Từ lâu nay, thị trường này vẫn được nhắc đến với tình trạng dư cung khiến cho sự cạnh tranh vô cùng gay gắt.

Theo số liệu thống kê, Tổng công suất các nhà máy xi măng trong năm 2016 đạt khoảng 81,5 triệu tấn, trong khi đó mức tiêu thụ dự kiến đạt khoảng 75 - 76 triệu tấn. Trước sức ép từ các đối thủ lớn trong khu vực như Trung Quốc hay Thái Lan, các doanh nghiệp đã phải chuyển hướng tập trung cho thị trường nội địa.

Tuy nhiên, ngay tại thị trường nội địa, hoạt động của các doanh nghiệp xi măng cũng không phải là suôn sẻ. Mới đây, LafargeHolcim – một trong những công ty sản xuất xi măng lớn nhất thế giới đã phải tìm cách bán hết phần vốn của mình tại Công ty Lafarge Holcim Việt Nam. Điều đó cho thấy sức ép cạnh tranh gay gắt của thị trường xi măng Việt Nam.

Trên thực tế, FICO đặt ra mục tiêu kinh doanh khá thận trọng

Trong giai đoạn 5 năm sau cổ phần hóa, FICO đặt kế hoạch kinh doanh khá khiêm tốn, CAGR doanh thu giai đoạn 2016-2020 toàn tổng công ty đạt khoảng 13%, trong khi đó tỷ suất lợi nhuận trước thuế chỉ ở mức thấp khoảng 2% - con số này cũng không khác mấy so với giai đoạn trước. Lý do FICO đặt mục tiêu kinh doanh thận trọng có thể bắt nguồn từ những thách thức mà doanh nghiệp phải đối mặt sau cổ phần hóa.

Sau khi cổ phần hóa, FICO có kế hoạch đầu tư với tổng mức đầu tư dự kiến trong giai đoạn 2016-2020 là 6.540 tỷ đồng. Tuy nhiên nguồn vốn tự có công ty mẹ ở mức thấp, trong khi đó lợi nhuận tích lũy cũng chưa cao. Điều này có thể mang lại những rủi ro về tài chính cho doanh nghiệp.

Đặc biệt đối với lĩnh vực xi măng, dự kiến đầu tư lên đến 4.000 tỷ đồng, hiệu quả kinh doanh sẽ không thể đến ngay trong ngắn hạn. Đây có thể được xem là một trong những thách thức lớn mà FICO phải đối mặt sau giai đoạn cổ phần hóa.

Đánh giá về FICO, một chuyên gia tài chính cho rằng DN này sử dụng nợ vay ở mức khá cao so với trung bình ngành. Tính đến hết năm 2015, hệ số nợ vay/Vốn chủ sở hữu là 1,61, trong khi trung bình ở mức khoảng 1,3. Thách thức đặt ra cho FICO là làm thế nào để đảm bảo được phương án huy động vốn theo đúng kế hoạch, đảm bảo năng lực tài chính đồng thời đáp ứng hoạt động kinh doanh một cách hiệu quả.

Như vậy, bên cạnh sử dụng các nguồn vốn vay, nhiều khả năng doanh nghiệp sẽ phải thực hiện tăng vốn nhằm đảm bảo phần vốn đối ứng 20% nhu cầu đầu tư (tức khoảng 1.300 tỷ đồng). Việc đầu tư lớn sau cổ phần hóa sẽ làm cho cổ phiếu này kém hấp dẫn đối với các nhà đầu tư mong muốn hiện thực hóa lợi nhuận trong ngắn hạn.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Chicilon Media hợp tác truyền thông với Sun Group

19:30 , 19/04/2024