Không phải Brexit, đây mới là yếu tố rủi ro đáng lưu ý và gây áp lực lớn đến tỷ giá

NHNN có 2 sự lựa chọn (có thể thực hiện tách biệt hoặc đồng thời), một là chủ động điều chỉnh tỷ giá, hai là giảm bớt cung tiền trong lưu thông.

Tỷ giá điều chỉnh không vượt quá 0,3% trong 6 tháng đầu năm

NHNN đã chính thức áp dụng cơ chế điều hành tỷ giá trung tâm (TGTT) kể từ đầu năm 2016. Cơ chế mới này cho phép NHNN điều hành tỷ giá linh hoạt hơn so với trước, do TGTT có thể thay đổi hàng ngày trên cơ sở tỷ giá bình quân liên ngân hàng và biến động của rổ 8 đồng tiền khác trên thị trường quốc tế, bao gồm đô la Mỹ (USD), Euro (EUR), nhân dân tệ (CNY), Yên Nhật (JPY), đô la Singapore (SGD), Won Hàn Quốc (KRW), Bath Thái (THB), đô la Đài Loan (TWD).

Có thể thấy, TGTT có xu hướng điều chỉnh giảm trong 4 tháng đầu năm, tăng mạnh trở lại trong tháng 5, trước khi điều chỉnh giảm cho đến cuối tháng 6. Diễn biến này khá phù hợp với những diễn biến trên thị trường ngoại hối quốc tế khi USD có xu hướng giảm giá trong 4 tháng đầu năm, sau đó tăng giá trở lại do kỳ vọng về đợt tăng lãi suất tiếp theo của Fed vào giai đoạn tháng 6-7 trước khi giảm trở lại khi kỳ vọng này bị loại bỏ. Sự kiện Liên hiệp Anh trưng cầu dân ý (Brexit) vào ngày 24/6/2016 đã kéo TGTT tăng trở lại trong mấy ngày gần đây.

Theo báo cáo chuyên đề vừa công bố của CTCK Bảo Việt (BVSC), diễn biến thực tế cho thấy, về cơ bản NHNN vẫn muốn duy trì một chế độ tỷ giá ổn định, mặc dù đã cố gắng bám sát thị trường hơn. Tuy TGTT đã được điều chỉnh hàng ngày phù hợp với những diễn biến trong nước và quốc tế, nhưng biên độ điều chỉnh là rất thấp – không vượt quá 0,3% trong suốt sáu tháng đầu năm 2016.

Biên độ dao động này thấp hơn rất nhiều so với biên độ dao động của một số đồng tiền khác trong rổ tiền tệ, bao gồm VND/EUR, giảm 5%, VND/JPY, giảm 15%, trong cùng thời kỳ.

Biên độ điều chỉnh khá hẹp của TGTT khiến thị trường đặt câu hỏi là NHNN có đang thực sự muốn một cơ chế điều hành tỷ giá linh hoạt hơn so với trước đây hay không?

NHNN cần phải lựa chọn

Cơ chế TGTT cho phép tỷ giá phản ánh một cách trung thực hơn tương quan trao đổi thương mại, đầu tư và vay nợ giữa Việt Nam và 8 đối tác chủ chốt. Thay đổi này cho phép VND không hoàn toàn bị trói buộc vào diễn biến của USD trên thị trường ngoại hối quốc tế, nhất là trong bối cảnh Fed đang muốn tăng lãi suất để bình thường hóa chính sách tiền tệ.

Xét trên khía cạnh trao đổi thương mại, Trung Quốc là đối tác lớn nhất của Việt Nam. Trong năm 2015, Trung Quốc chiếm 32% tổng trao đổi thương mại, cả xuất và nhập khẩu, của Việt Nam với tám nước trong rổ tiền tệ. Các đối tác thương mại tiếp theo sau lần lượt là Mỹ, 16%, EU1, 16%, Hàn Quốc, 13%, Nhật Bản, 10%, Singapore, 5%, Đài Loan, 4%, và Thái Lan, 4%.

Như vậy, những thay đổi trong chính sách tỷ giá của Trung Quốc và các quốc gia khác, bên cạnh Mỹ, sẽ có ảnh hưởng đáng kể đến tỷ giá trung tâm. Sự kiện Trung Quốc phá giá CNY vào tháng 8, 2015 khiến một loạt các quốc gia khác trong khu vực, trong đó có Việt Nam, phải phá giá đồng nội tệ theo đã minh chứng cho điều này.

Trong 6 tháng cuối năm 2016, BVSC nhận định sự kiện Brexit vào ngày 24/6/2016 chưa gây quá nhiều áp lực đối với VND do chỉ làm tỷ giá hữu hiệu danh nghĩa tăng khoảng hơn 1% và vẫn nằm trong vùng an toàn.

Nhận định này cũng được hậu thuẫn bởi thực tế CNY chỉ mất giá khoảng 1% so với USD trong hai ngày 24/6 và 27/6, trước khi tăng giá trở lại vào ngày 28/6. Hai đồng tiền trong khu vực là SGD và THB có mối tương quan mạnh với VND cũng chỉ mất giá ở biên độ hẹp so với USD. Đà giảm của đồng EUR cũng được trung hòa phần nào bởi diễn biến tăng mạnh của đồng JPY (đều nằm trong giỏ 8 đồng tiền tham chiếu của cơ chế TGTT).

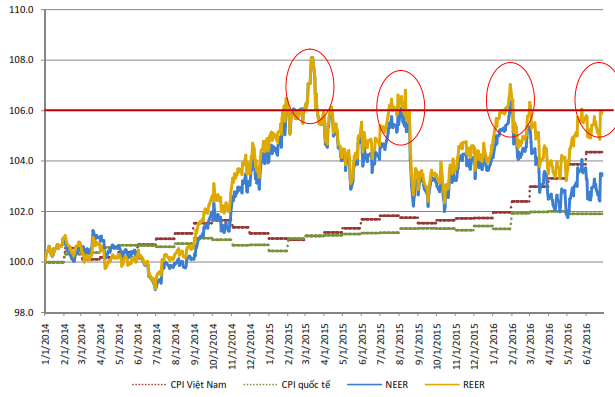

Mà theo BVSC, xu hướng leo thang trở lại của lạm phát mới là yếu tố rủi ro đáng lưu ý và gây áp lực lớn đến tỷ giá. Mặc dù tỷ giá hữu hiệu danh nghĩa vẫn nằm trong vùng an toàn, nhưng tỷ giá hữu hiệu thực đã lên xấp xỉ ngưỡng 106.

Trong quá khứ, đây là vùng “đáng lưu ý” đối với khả năng điều chỉnh tỷ giá của NHNN. Nếu NHNN không hành động kịp thời, các doanh nghiệp xuất khẩu sẽ chịu tác động tiêu cực và từ đó ảnh hưởng đến đà tăng trưởng của nền kinh tế.

NHNN có 2 sự lựa chọn (có thể thực hiện tách biệt hoặc đồng thời), một là chủ động điều chỉnh giảm giá VND hai là giảm bớt cung tiền trong lưu thông để ổn định lạm phát trong 6 tháng cuối năm.

Cách 1 sẽ có tác động tức thời – BVSC cho rằng nên áp dụng cách này nếu tỷ giá hữu hiệu thực tiếp tục tăng lên trên ngưỡng 106 trong thời gian tới; còn cách 2 có thể khiến mặt bằng lãi suất tăng lên nhưng lại có hiệu quả lâu dài hơn khi có thể kiểm soát lạm phát, giúp thu hẹp khoảng cách giữa tỷ giá hữu hiệu thực và tỷ giá hữu hiệu danh nghĩa, giúp NHNN chủ động hơn trong điều chỉnh tỷ giá để hỗ trợ xuất khẩu.

Báo cáo cho rằng NHNN nên bắt đầu áp dụng cách này với liều lượng phù hợp nếu khoảng cách REER và NEER tiếp tục nới rộng và vượt quá 3%. Cần có những cam kết tôn trọng các lực lượng thị trường từ phía NHNN để cơ chế TGTT phản ánh tốt hơn các dòng chu chuyển vốn và các hoạt động kinh tế giữa Việt Nam và các đối tác chủ chốt.

Thực tế diễn biến trong 6 tháng đầu năm cho thấy về cơ bản NHNN vẫn hoàn toàn neo vào USD trong xác định TGTT. Thay đổi trong tỷ giá hàng ngày quá nhỏ, không phản ánh được nhiều những thay đổi trong kỳ vọng của thị trường, đặc biệt ở những thời điểm có các thay đổi lớn trên thị trường ngoại hối quốc tế; ví dụ, Mỹ nâng lãi suất chẳng hạn. NHNN có thể bước đầu thử nghiệm dùng chính tỷ giá bình quân trên thị trường liên ngân hàng làm tỷ giá tham chiếu cho ngày hôm sau, trong khi vẫn có thể áp biên độ giao động của tỷ giá trong ngày giao dịch. Cơ chế này cũng đã được Trung Quốc áp dụng kể từ tháng 7, 2005 – thể hiện nỗ lực từng bước thả nổi tỷ giá của quốc gia này.

Việc Fed nâng lãi suất trong thời gian tới sẽ là kiểm định quan trọng đối với cơ chế điều hành TGTT của NHNN. Nếu thuần túy tiếp tục phụ thuộc quá nhiều vào USD trong ấn định TGTT, VND sẽ rơi vào trạng thái lên giá danh nghĩa so với các đồng tiền khác.

"Điều này sẽ làm méo mó các hoạt động thương mại, đầu tư, và vay nợ của Việt Nam. NHNN cần chủ động thừa nhận trọng số giao dịch kinh tế với các quốc gia khác trong giổ tiền tệ để có những điều chỉnh linh hoạt đối với TGTT, góp phần nâng cao năng lực cạnh tranh quốc gia", chuyên viên phân tích của BVSC nhận định.

CÙNG CHUYÊN MỤC

, NHNN sẽ thông báo chủ trương đầu thầu vàng miếng, tiến hành vào đầu tuần tới")

Thêm 2 ngân hàng tăng mạnh lãi suất tiết kiệm

16:38 , 19/04/2024

Giá vàng đảo chiều giảm trong chiều 19/4

15:44 , 19/04/2024