Lãi suất và lặp lại câu chuyện về sự đồng thuận

NHNN luôn phải đối mặt với một thực trạng là mặt bằng lãi suất hạ thì rất khó nhưng tăng thì lại rất dễ trong nhiều năm gần đây.

- 05-04-2017Lãi suất huy động dài hạn tăng: Có phải là kênh đầu tư hấp dẫn?

- 05-04-2017NHNN và lãnh đạo 21 ngân hàng họp bàn về áp lực đối với lãi suất

- 05-04-2017Ngay trong tháng 4, NHNN sẽ chỉ đạo các NH cho vay gói tín dụng 100 nghìn tỷ đồng cho nông nghiệp công nghệ cao với lãi suất thấp

- 04-04-2017Thủ tướng: Giảm 1% lãi suất sẽ tiết kiệm 55.000 tỷ

Trong cuộc họp thường kỳ của Chính phủ tháng 3/2017 diễn ra ngày 3/4, Thủ tướng Chính phủ đã yêu cầu NHNN nếu không có điều kiện hạ mặt bằng lãi suất thì cũng không được để lãi suất tăng lên. Ngay lập tức, NHNN đã có cuộc họp với 21 NHTM, bao gồm các ngân hàng tốp đầu và một số ngân hàng đã tiến hành tăng lãi suất trong quý 1/2017.

Theo NHNN, cuộc họp nhằm hướng tới ba mục tiêu chính (i) Yêu cầu từng ngân hàng báo cáo về tình hình thanh khoản hiện tại, đặc biệt nhấn mạnh đến chỉ tiêu nguồn vốn ngắn hạn cho vay trung dài hạn (ii) Kế hoạch kinh doanh trong thời gian tới, cụ thể là vấn đề có điều chỉnh tăng lãi suất huy động hay không? Các ngân hàng đã điều chỉnh tăng lãi suất trong thời gian qua đã được yêu cầu giải trình nguyên nhân (iii) Kiến nghị nếu có và sự đồng thuận của các ngân hàng về việc sẽ không điều chỉnh lãi suất huy động trong thời gian tới.

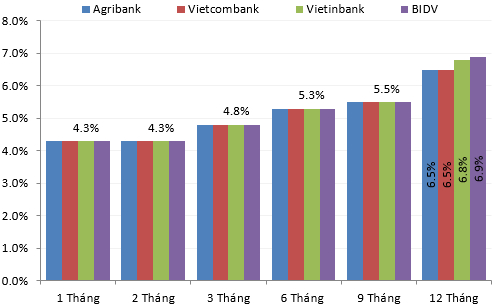

Các ngân hàng quốc doanh không điều chỉnh lãi suất kể từ cuối năm 2016 đến nay

Trao đổi tại cuộc họp, các ngân hàng đều đồng thuận với những đánh giá của NHNN và cho rằng không có áp lực về vấn đề lãi suất. Nhóm ngân hàng TMCP nhà nước như Vietcombank, VietinBank, BIDV, Agribank đều không có điều chỉnh lãi suất kể từ cuối năm 2016 đến nay.

Mặt bằng lãi suất tiếp tục diễn biến ổn định, một vài NHTM cổ phần nhỏ điều chỉnh tăng lãi suất huy động, tuy nhiên chủ yếu mang tính cục bộ, tạm thời trong thời gian ngắn với mức tăng không lớn, chủ yếu áp dụng cho các kỳ hạn dài và một số đối tượng khách hàng; ngay sau đó lại điều chỉnh giảm phù hợp với cung-cầu thị trường. Khối NHTM nhà nước và cổ phần lớn vẫn giữ ổn định lãi suất, đồng thời vẫn có các ngân hàng điều chỉnh giảm nên về cơ bản mặt bằng lãi suất thị trường vẫn ổn định. Mặt bằng lãi suất cho vay chưa chịu sức ép tăng và vẫn tương đối ổn định.

Lãi suất tiền gửi bằng VND của các khách hàng cá nhân. Nguồn: Website của các ngân hàng.

Áp lực thanh khoản là có nhưng không phải nguyên nhân chính

Trong quý 1/2017, một số ngân hàng liên tiếp có động thái điều chỉnh tăng lãi suất ở các kỳ hạn khác nhau, phần lớn tập trung ở các kỳ hạn dài. Nhiều chuyên gia kinh tế cho rằng thanh khoản của toàn hệ thống đang gặp khó khăn do tín dụng có dấu hiệu tăng mạnh ngay từ đầu năm 2017.

Theo số liệu của NHNN, tín dụng của toàn hệ thống tính đến ngày 30/3/2017 tăng 4,03% so với cuối năm 2016. Đây là mức tăng cao nhất trong 6 năm trở lại đây; trong khi đó, tổng phương tiện thanh toán chỉ tăng 3,52%. Do đó, thanh khoản của toàn hệ thống có dấu hiệu hạn chế hơn.

Rõ ràng, áp lực về thanh khoản ở một số ngân hàng, một số thời điểm là có nhưng không phải nguyên nhân chính buộc các ngân hàng phải tăng lãi suất huy động trong thời gian qua. Một số ngân hàng có tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn ở mức cao hơn so với quy định tối đa 50% tại Thông tư số 06/2016/TT-NHNN khiến họ buộc phải tăng lãi suất huy động ở các kỳ hạn trên 12 tháng.

Một số ngân hàng khác có tỷ lệ an toàn vốn tối thiểu (CAR) đang ở mức thấp. Do không thể huy động thêm được nguồn vốn từ các cổ đông (vốn tự có cấp 1) nên đã buộc phải phát hành chứng chỉ tiền gửi kỳ hạn trên 5 năm với lãi suất cao hơn nhiều so với các khoản tiền gửi có cùng kỳ hạn nhằm tăng vốn tự có cấp 2….Trước diễn biến đó, một số ngân hàng dù không có áp lực về nguồn vốn nhưng để duy trì sức cạnh tranh và thị phần nên cũng buộc phải điểu chỉnh tăng theo.

Đồng thuận nhưng liệu có đồng lòng?

Việc NHNN yêu cầu tất cả các NHTM đồng thuận không tăng lãi suất đã từng diễn ra nhiều lần trong quá khứ. Tuy nhiên, trên thực tế thì kết quả thu được cũng rất hạn chế so với mục tiêu của NHNN.

Bằng nhiều hình thức khác nhau, các ngân hàng vẫn tìm cách lách trần lãi suất huy động, điển hình là thông qua tặng quà…Thậm chí, có nhiều trường hợp nhân viên ngân hàng vì áp lực chỉ tiêu đã phải tự bỏ tiền túi để bù lãi suất cho khách hàng. Kết quả là các ngân hàng còn tố cáo nhau việc tranh giành khách hàng bằng lãi suất. Liệu các kịch bản trên có lặp lại trong lần đồng thuận này hay không?

Câu trả lời là hoàn toàn có thể khi mà các ngân hàng chỉ đồng thuận nhưng không đồng lòng. Mặt bằng lãi suất huy động hiện nay đang thấp hơn nhiều so với mức trần lãi suất 5,5%/năm áp dụng cho các khoản tiền gửi dưới 6 tháng theo quy định của NHNN. Do đó, nếu các ngân hàng có tăng lãi suất nhưng vẫn dưới mức trần thì NHNN cũng hoàn toàn phải chấp nhận.

Cần một giải pháp tổng thể hơn là sự đồng thuận bằng miệng

NHNN luôn phải đối mặt với một thực trạng là mặt bằng lãi suất hạ thì rất khó nhưng tăng thì lại rất dễ trong nhiều năm gần đây. Thực trạng này có nguyên nhân sâu xa là từ vấn đề nợ xấu.

Theo NHNN, tính đến 31/12/2016, tỷ lệ nợ xấu nội bảng của hệ thống TCTD là 2,46% nhưng tỷ lệ nợ xấu nội bảng, nợ xấu do VAMC quản lý và nợ tiềm ẩn thành nợ xấu có khả năng lên đến 8,86% tổng dư nợ. Như vậy, với tỷ lệ hơn 8% nợ xấu thì tương đương với khoảng gần 500 nghìn tỷ đồng đang nằm im trong hệ thống ngân hàng, không có khả năng sinh lời trong khi các ngân hàng vẫn phải trả lãi cho người gửi tiền. Do đó, để có thể giải quyết dứt điểm thực trạng trên cần có một giải pháp tổng thể và đồng bộ hơn. Đó chính là Luật hỗ trợ tái cơ cấu và xử lý nợ xấu mà NHNN dự kiến sẽ trình Quốc hội thông qua trong thời gian tới.

CÙNG CHUYÊN MỤC

Giá USD tự do giảm mạnh

10:16 , 25/04/2024