Làm việc ở ngân hàng giúp tôi hoạch định tài chính cá nhân tốt hơn

Nếu như bạn theo học khối ngành kinh tế và đang cân nhắc có nên làm việc trong ngành tài chính – ngân hàng hay không thì đây là lời khuyên của tôi dành cho bạn: “rất nên”, vì ngành này không chỉ rèn luyện cho bạn trưởng thành hằng ngày mà còn giúp bạn biết cách tích lũy tài sản và hoạch định tài chính cá nhân.

- 03-10-2017Ngân hàng như "lò luyện tiên đơn" giúp tôi thay đổi rất nhiều sau 8 tháng vào nghề

- 02-10-2017Tôi đã từ bỏ công việc Nhà nước để làm tư vấn tài chính tiêu dùng

- 02-10-2017Tôi không ân hận khi từng… chống lại khách VIP

LTS: Chúng tôi xin giới thiệu bài dự thi của tác giả N.T.T.Bình cán bộ PGBank gửi tới cuộc thi viết về Nghề Tài chính Ngân hàng: Thử thách và Vinh quang do Cafef phối hợp với báo Trí thức trẻ tổ chức.

--------------

Nếu thu nhập của bạn không phụ thuộc vào chỉ tiêu kinh doanh (KPI) thì có thể nói thu nhập ở ngân hàng là ổn định nhất. Lợi thế của thu nhập ổn định sẽ giúp bạn yên tâm làm việc và có thể lên kế hoạch tiết kiệm một cách chủ động.

Khi mới vào làm ngân hàng cách đây 15 năm, tôi cũng như bao nhân viên khác, nhận mức lương vài triệu đồng, chỉ đủ tiền thuê nhà và chi tiêu hằng ngày, chứ đừng nói gì đến mua được nhà cửa đắt đỏ ở Sài Gòn. Nhưng một khi là nhân viên ngân hàng, bạn sẽ được hưởng nhiều chính sách ưu đãi như: vay lãi suất thấp, vay tín chấp, thấu chi tài khoản, mua cổ phiếu ưu đãi…. Tận dụng những khoản vay ưu đãi, tôi mạnh dạn mua căn nhà đầu tiên. Bạn có tin không, khi đi mua nhà tôi không có một đồng tích lũy nào, nhưng nhờ những tư vấn tận tình của các bạn tín dụng mà tôi tin rằng mình sẽ có một căn nhà. Việc trước tiên là lên kế hoạch mua nhà theo tiêu chí cho vay của ngân hàng: nhà có giấy tờ hợp pháp, diện tích phải trên 40m2 và số tiền trả nợ hàng tháng chiếm không quá 60% thu nhập của người vay.

Thời điểm đó, nhà đất Sài Gòn tương đối rẻ, những các căn nhà ở vùng ven giá khoảng 200-250 triệu đồng phù hợp với nhu cầu vay vốn của tôi nên tôi dành ra những ngày cuối tuần đi tìm. Khi tìm được nhà ưng ý thì chủ nhà lại không đồng ý phương thức thanh toán trả sau vì sợ rủi ro, sợ bị lừa đảo vì phải sang tên cho tôi để tôi thế chấp cho ngân hàng. Kiên trì mãi mới có chủ nhà ở tận Q.12 đồng ý cách thức trả tiền khá đặc biệt của tôi. Tôi quyết định mượn gia đình 30% để đặt cọc, 70% còn lại đi vay ngân hàng. Vì là nhân viên ngân hàng nên các thủ tục vay vốn đều diễn ra dễ dàng, thuận lợi. Tôi chọn kỳ hạn trả nợ là 20 năm để số tiền gốc và lãi trả hàng tháng ở mức phù hợp với thu nhập của mình. Ở ngôi nhà đầu tiên khoảng 2 năm, tôi quyết định bán để mua căn nhà khác gần trung tâm hơn. Số tiền bán nhà sau khi trả nợ ngân hàng, trả nợ gia đình, phần dư ra tôi lại tiếp tục đặt cọc mua căn nhà khác.

Trong hơn 10 năm liên tục mua và bán nhà, nhờ áp dụng công thức mua bán căn nhà đầu tiên: đặt cọc rồi đi vay ngân hàng để trả tiền chủ nhà, đợi nhà tăng giá rồi bán, tiếp tục mua căn nhà khác,…tôi đã sở hữu 2 căn nhà ở Sài Gòn và mà không còn phải đi vay nữa. Nhìn lại quá trình phấn đấu của mình, tôi thầm cảm ơn những cơ hội ngân hàng đã tạo cho tôi và nhiều người khác có nhà cửa, xe cộ, cuộc sống trở nên khá giả hơn. Nhiều người bạn cùng trang lứa với tôi không biết cách làm này hoặc có biết nhưng không được trao cơ hội như tôi nên đến nay vẫn còn phải loay hoay ở nhà thuê trong khi ước mơ mua nhà ngày càng xa vì giá nhà ngày càng tăng.

Việc nhiều năm trời trả tiền vay ngân hàng giúp cho tôi có thói quen chi tiêu hợp lý, chỉ mua những gì thật sự cần thiết, ưu tiên hàng đầu là cân đối tài chính sao cho hàng tháng có đủ tiền trả ngân hàng. Tuy cuộc sống có đôi lúc chật vật do áp lực trả nợ nhưng tôi cho rằng đó là cách tiết kiệm hiệu quả nhất, đồng tiền để dành không bị mất giá hay bị tiêu xài hoang phí mà được đầu tư vào tài sản sinh lời. So với những người khác chọn đầu tư vào kênh vàng, ngoại tệ, chứng khoán để nhanh chóng giàu có thì tôi chọn đầu tư nhà đất tuy chậm mà chắc vì “người nở chứ đất đai thì không nở bao giờ”.

Đọc đến đây bạn sẽ cho rằng, dù bạn không làm trong ngân hàng vẫn có thể đầu tư được như tôi. Vâng, hoàn toàn có thể. Nhưng bạn có biết, lãi suất ưu đãi dành cho nhân viên thường thấp hơn khách hàng bên ngoài từ 3-4% không? Nếu bạn và tôi cùng vay 1 tỷ đồng trong 20 năm, bạn sẽ đóng tiền lãi nhiều hơn tôi trong năm đầu tiên gần 40 triệu đồng, trong suốt 20 năm là hơn 400 triệu đồng, quả là một bất lợi không nhỏ.

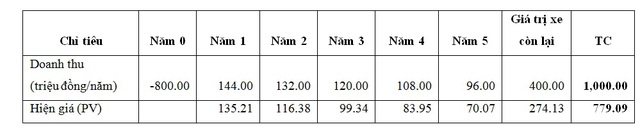

Những kiến thức tài chính từ kinh nghiệm làm việc cho ngân hàng cũng giúp tôi biết tính toán về hiệu quả đầu tư trước khi quyết định kinh doanh một lĩnh vực nào đó. Chẳng hạn, trước phong trào nhà nhà người người đầu tư kinh doanh vào xe taxi chạy Grab, Uber. Tôi thử làm một bài toán phân tích để xem việc đầu tư này có hiệu quả hay không. Giả sử tôi mua xe 7 chỗ có giá lăn bánh khoảng 800 triệu đồng để cho thuê chạy Grab, Uber trong 5 năm, xe khấu hao trong 10 năm, lãi suất thị trường 6,5%/năm, mỗi năm tiền thuê xe dự kiến giảm 12 triệu đồng.

Tôi lập bảng tính như sau:

Như vậy, từ số tiền 800 triệu đồng đầu tư ban đầu, sau 5 năm tôi thu được 1 tỷ đồng nhưng nếu tính theo hiện giá ròng (NPV) (hiểu nôm na là do đồng tiền mất giá) thì chỉ nhận được 779 triệu đồng, chưa kể những chi phí bảo hiểm, bảo dưỡng, sửa xe hàng năm…Rõ ràng đầu tư theo phương án là không hiệu quả, trừ phi sau 5 năm tôi bán được chiếc xe này trên 500 triệu đồng. Đó mới là phương án mua xe bằng vốn tự có, nếu vay tiền ngân hàng thì càng phải cân nhắc kỹ hơn vì rủi ro vô cùng lớn.

Bạn thấy đấy, lợi ích từ việc là nhân viên ngân hàng rất thiết thực, ngoài nguồn thu nhập ổn định hàng tháng, bạn có môi trường tốt để học hỏi kiến thức mới, từ đó bạn sẽ có tư duy tốt về đầu tư – kinh doanh, giúp bạn chủ động hoạch định tài chính cho bản thân mình và gia đình. Tôi tin rằng, khi làm được tất cả các điều đó, bạn sẽ có một cuộc sống, đầy đủ, khá giả, thậm chí là giàu có.

Trí Thức Trẻ

- Trao giải cuộc thi viết Nghề Tài chính Ngân hàng: Thử thách và Vinh quang

- Thông báo Giải thưởng cuộc thi viết “Nghề Tài chính Ngân hàng: Thử thách và Vinh quang”

- 20 tác phẩm lọt vào vòng chung kết cuộc Thi viết “Nghề Tài chính Ngân hàng: Thử thách và Vinh quang”

- Từ hình ảnh ngày hội từ thiện, tôi quyết tâm theo đuổi nghề ngân hàng và vinh quang đã đến sau những nỗ lực không ngừng nghỉ

- Sinh viên “khởi nghiệp” ngân hàng

CÙNG CHUYÊN MỤC

Diễn biến bất ngờ của giá vàng SJC hôm nay: Tăng vọt 1 triệu đồng/lượng

20:09 , 23/04/2024

Giá vàng quốc tế cắm đầu lao dốc

18:50 , 23/04/2024