Lịch sử Libor (Kỳ 2): Từ con số vô danh đến bê bối chấn động thị trường tài chính quốc tế

Zombanakis hiểu rằng, không có một công ty nào có thể cho một quốc gia đang phát triển đang không có đủ dự trữ ngoại hối để trả nợ vay 80 triệu USD. Do đó, ông đã đưa ra một thỏa thuận chia sẻ rủi ro đến cho một loạt các ngân hàng trong nước và nước ngoài. Dần dần, loại lãi suất đó đã trở thành ngôi sao trên thị trường ngân hàng mà ông không ngờ tới.

- 09-11-2016Giới đầu tư Mỹ nói về kết quả bầu cử gây sốc: "Fed chẳng thể nghĩ đến việc nâng lãi suất vào tháng 12 được nữa"

- 03-11-2016“Không hẳn là cú đánh úp” nếu FED tăng lãi suất

- 17-10-2016Vì sao Fed vẫn chưa thể tăng tỉ lệ lãi suất?

Libor là loại lãi suất quan trọng chi phối nhiều giao dịch trong hệ thống tiền tệ tài chính quốc tế. Vậy Libor ra đời như thế nào và cơ chế hoạt động của nó ra sao?

Vào đầu những năm 70, mặc dù thị trường eurodollar (tức những đồng USD được giao dịch ở bên ngoài nước Mỹ) lúc đó đã được đánh giá là khá phát triển với sự tham gia của rất nhiều ngân hàng bên ngoài Mỹ, Minos Zombanakis vẫn phát hiện ra một lỗ hổng: Thị trường thiếu vắng một khối lượng nợ lớn dành cho những người đang tìm nguồn tài sản bổ sung cho thị trường trái phiếu. Zombanakis thuyết phục cấp trên của mình ở New York cung cấp cho ông 5 triệu USD để xây dựng một chi nhánh ở London. Ông là thành viên của một nhóm nhỏ bao gồm các nhà tài chính quốc tế - những người mở ra cánh cửa cho vay xuyên biên giới lần đầu tiên cho phố Wall kể từ sau cuộc khủng hoảng 1929.

Năm 1956, Zombanakis gặp Farmanfarmaian (về sau là Thống đốc NHTW Iran) lần đầu tiên và kể từ đó họ kết giao tình bạn. Cũng chính vì lẽ đó mà khi chính phủ Iran cần tiền, ông Farmanfarmaian đã đến thẳng văn phòng của Manny Hanny tại phố Upper Brook, Mayfair, London. Zombanakis hiểu rằng, không có một công ty nào có thể cho một quốc gia đang phát triển đang không có đủ dự trữ ngoại hối để trả nợ vay 80 triệu USD. Do đó, ông đã đưa ra một thỏa thuận chia sẻ rủi ro đến cho một loạt các ngân hàng trong nước và nước ngoài. Với mức lãi suất ở Anh là 8% và lạm phát đang gia tăng, các ngân hàng lúc đó rất thận trọng trong việc cam kết cho vay ở mức lãi suất cố định trong một thời gian dài. (Chi phí đi vay có thể tăng vượt quá khả năng chi trả)

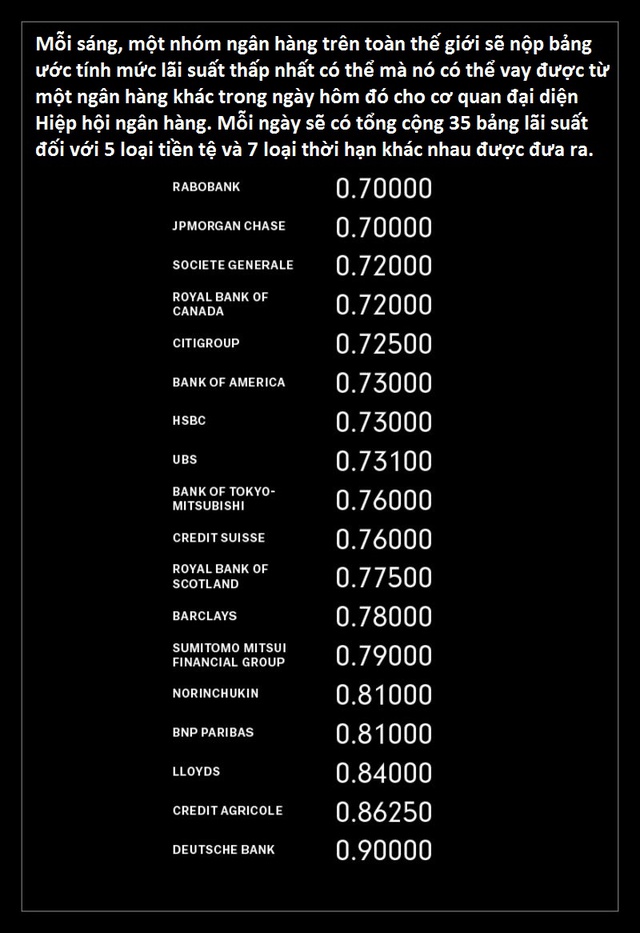

Cuối cùng, Zombanakis và nhóm của ông đã đưa ra một giải pháp: cho vay với một mức lãi suất được chỉnh sửa mỗi tháng một lần và nguồn cung nợ là một chuỗi các khoản ký quỹ. Thực ra công thức tính lãi suất này khá đơn giản. Trước khi nợ đáo hạn, các ngân hàng thành viên sẽ đưa ra báo cáo chi phí cấp vốn. Mức lãi suất trung bình sau khi được tổng hợp từ tất cả các ngân hàng thành viên, cộng với một khoản lợi nhuận sẽ là giá của khoản nợ cho thời hạn tiếp theo. Zombanakis gọi đó là lãi suất liên ngân hàng London, và từ đó cái tên Libor ra đời.

Bảng lãi suất tổng hợp dùng để tính ra lãi suất Libor từ những ngày đầu tiên và ngày nay cũng đang được áp dụng theo công thức này.

Đến năm 1982, thị trường cho vay hợp vốn đã tăng lên đến 46 tỷ USD, số lượng tổ chức tài chính tham gia vào thị trường này tăng vọt. Hầu như tất cả các khoản nợ đều sử dụng Libor để tính lãi suất. Chẳng bao lâu, Libor đã lan ra bên ngoài thị trường nợ, với vai trò như một thước đo chi phí đi vay đơn giản, công bằng và trông có vẻ độc lập. Năm 1970, chuyên gia tài chính Evan Galbraith – người sau đó trở thành đại sứ Mỹ tại Pháp dưới thời Tổng thống Ronald Reagan đã đưa ra gợi ý gắn một loại trái phiếu đầu tiên với Libor hay còn được biết với tên gọi trái phiếu lãi suất thả nổi.

Một thời gian sau khi mà số lượng tổ chức tham gia vào thị trường lãi suất Libor tăng vọt, công thức tính Libor loại bỏ 4 lãi suất cao nhất và thấp nhất.

Khi thị trường tài chính London bắt đầu cất cánh, mọi thứ trở nên phức tạp hơn. Trong vòng vài năm, Libor từ một công cụ định giá chi phí cho vay nợ và trái phiếu đã trở thành một chỉ số chuẩn cho các thỏa thuận phái sinh giá trị hàng trăm tỷ USD. Đứng đầu trong số các thỏa thuận phái sinh là hợp đồng hoán đổi lãi suất – cho phép các công ty giảm thiểu rủi ro biến động lãi suất. Hợp đồng này được phát minh ra trong thời kỳ lãi suất toàn cầu biến động cực mạnh trong những năm 70 và 80.

Mô hình của hợp đồng này khá đơn giản. Hai bên đồng ý hoán đổi chi trả lãi suất với một mức cố định trong một khoảng thời gian cố định, bởi (ở thể đơn giản nhất) một bên trả lãi suất cố định với hy vọng là lãi suất sẽ tăng, trong khi bên còn lại trả lãi suất thả nổi với hy vọng lãi suất sẽ giảm. Phần biến động của hợp đồng này được cố định cho Libor. Bởi loại hợp đồng này yêu cầu lượng tài sản ký quỹ thấp, do đó không chỉ có các công ty mà giới giao dịch cũng cần dùng như một hình thức đầu cơ lãi suất rẻ hơn so với trái phiếu chính phủ.

Dần dần Libor ngày càng trở nên quan trọng và ở thời điểm nó giống như ngôi sao của thị trường tài chính toàn cầu, áp lực đặt lên việc thiết lập lãi suất ngày một tăng cao. Tháng 10/1984, Hiệp hội ngân hàng Anh (BBA) – một tổ chức vận động được thành lập năm 1919 với nhiệm vụ bảo vệ cho lãi suất của Anh đại diện tổng hợp lãi suất Libor từ những ngày đầu đã tham vấn Bank of England và một vài ngân hàng khác về cách tính toán Libor.

Năm 1986, Hiệp hội ngân hàng Anh thêm tiền tố BBA vào trước tên lãi suất Libor trở thành BBA Libor và được tính bằng đồng bảng, USD và đồng yên. BBA thành lập một hiệp hội các ngân hàng bỏ phiếu mỗi ngày và mở rộng phạm vi chấp nhận lãi suất cho cả 4 ngân hàng đưa ra mức lãi suất cao nhất và thấp nhất. Như vậy, lãi suất này lại quay trở về với công thức ban đầu mà Zombanakis đưa ra. Sang đến thế kỷ 21, lãi suất Libor đã được mở rộng cho 10 loại tiền tệ và quy trình tính lãi suất đã được điện tử hoá, ngoài ra không có gì thay đổi.

Vụ bê bối thao túng chấn động 4 năm trước khiến nhiều người giật mình. Tuy nhiên, thực tế, thao túng Libor dễ hơn nhiều so với mọi người tưởng tượng. Lý do khiến giới chức trên toàn thế giới không nhận ra điều này đó là vì ngay cả những ngân hàng cho vay nộp bảng lãi suất quá thấp hoặc quá cao có mặt trong danh sách tính toán lãi suất cuối cùng cũng vẫn có thể ảnh hưởng đến kết quả Libor bởi họ đã kéo một lãi suất trước đó đã bị loại bỏ trở lại bảng.

Với rất nhiều vị thế khác nhau, giới giao dịch chỉ cần một vài 0,01% là có thể tạo ra một khoản lợi nhuận khổng lồ, và sức ảnh hưởng của họ thì rất nhỏ, đủ để tránh khỏi tầm ngắm của giới chức. Trong một danh mục hoán đổi lãi suất trị giá 100 tỷ USD, một ngân hàng có thể giành được hàng triệu USD từ sự thay đổi của 0,01%.

Cách tính toán Libor không chỉ ảnh hưởng đến lợi nhuận mà các ngân hàng và giới đầu tư thạo đời kiếm được nhờ các giao dịch phái sinh, nó còn phản ánh mức lãi suất người mua nhà trả cho khoản thế chấp của họ mỗi tháng. Và những người nghèo có hồ sơ tín dụng xấu cũng bị ảnh hưởng một cách không công bằng. Cụ thể như ở Ohio, 90% khoản cho vay thế chấp dưới chuẩn năm 2008 gắn với Libor.

Trải qua nửa thế kỷ, Libor vẫn là một chỉ số quan trọng và cố định trong hệ thống tài chính toàn cầu. Sau vụ bê bối chấn động năm 2012, giới chức đã đề cập đến việc kết thúc cuộc đời của loại chỉ số cơ bản này và thay thế nó bằng một chỉ số khác phản ánh tình hình giao dịch thực tế nhiều hơn là dựa trên những gì các ngân hàng nói. Nhưng điều đó là không thể xảy ra, bởi con số này đã có mặt trong rất nhiều hợp đồng tồn tại đến hàng chục năm.

Năm 2014, BBA bị cắt bỏ vai trò quản lý Libor và bị thay thế bởi Intercontinental Exchange – cơ quan quản lý giao dịch phái sinh của nước Mỹ. Ngày nay Libor được dựa trên một phần là các giao dịch thực tế, nhưng vẫn bao gồm sự tham gia của các ngân hàng.