Lợi nhuận "chưa từng thấy" và những ẩn số tại VPBank

Chỉ cần một chút nữa thôi là VPBank đã có thể cán đích sớm 3 tháng cho mục tiêu lợi nhuận 3.200 tỷ đồng cả năm 2016. Tuy nhiên đằng sau con số lợi nhuận "chưa từng thấy" tại nhà băng này còn nhiều con số đáng lưu tâm khác.

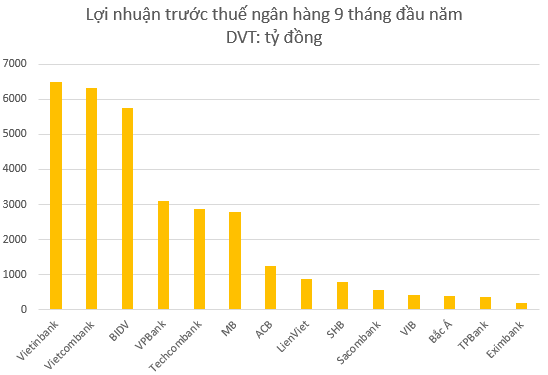

Lợi nhuận dẫn đầu nhóm ngân hàng cổ phần

Là một trong những ngân hàng có quy mô tầm trung và đang có đà tăng trưởng mạnh trong thời gian qua, thị trường đã phải chờ đợi khá lâu mới thấy VPBank công bố chính thức BCTC quý III/2016 mặc dù theo thông tin sơ lược từ ngân hàng thì 9 tháng qua nhà băng lãi rất lớn.

Theo đó, riêng quý III lợi nhuận trước thuế VPBank ghi nhận 1.569 tỷ đồng. Con số này gần bằng tổng lợi nhuận của 6 tháng đầu năm, kéo lợi nhuận lũy kế 9 tháng lên một ngưỡng mới chưa từng có ở nhà băng này từ trước tới nay cùng con số tăng trưởng 35% so với cùng kỳ. Sau thuế 9 tháng, VPBank lãi hơn 2,6 nghìn tỷ đồng.

Với kết quả lợi nhuận 9 tháng đầu năm rất khả quan này thì VPBank đã vươn lên đứng thứ 4 trong hệ thống hiện nay, xếp sau 3 ông lớn ngân hàng quốc doanh.

Lý giải về sự bứt tốc trong quý III, lãnh đạo VPBank cho biết nhu cầu vốn của khách hàng thấp vào thời điểm đầu năm, do đó để đảm bảo cân đối giữa cơ cấu nguồn và sử dụng nguồn, giảm chi phí vốn nên ngân hàng đã chủ động tiết giảm tốc độ huy động vốn. Sang quý III, các yếu tố nội tại cũng như môi trường kinh doanh đã được cải thiện nên ngân hàng đã có biện pháp tăng cường huy động, thúc đẩy dư nợ, đảm bảo tăng trưởng tổng tài sản đạt con số dự kiến và qua đó tăng hiệu quả kinh doanh.

So với thời điểm 31/12/2015, chỉ tiêu huy động của VPBank đã tăng trưởng ở mức 9% và cho vay khách hàng đã tăng 11%. Thu nhập hoạt động thuần đạt 11.851 tỷ, tăng trưởng 40% so với cùng kỳ năm trước.

Gánh nợ xấu từ "con gà đẻ trứng vàng" FE Credit

Tính đến ngày 30/9, tổng tài sản của ngân hàng đạt 205 nghìn tỷ đồng, tăng 6% so với thời điểm đầu năm. Vốn điều lệ của VPBank được nâng lên 9.181 tỷ đồng thông qua kế hoạch chia cổ tức bằng cổ phiếu với tỷ lệ 13,07%.

Cho vay khách hàng đạt gần 130 nghìn tỷ đồng, tăng trưởng 12%, trong số này cho vay qua công ty tài chính FE Credit chiếm 22%. Tiền gửi của khách hàng đạt 126 nghìn tỷ đồng, âm 3% so với thời điểm đầu năm. Trước đó, báo cáo nửa đầu năm, VPBank cũng cho biết ngân hàng tăng trưởng âm huy động vốn. Điều này cho thấy VPBank đang giảm đột ngột tốc độ huy động vốn trong lúc tín dụng tăng trưởng chậm lại.

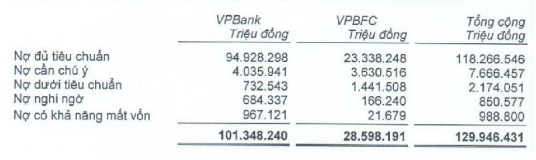

Nợ xấu riêng ngân hàng VPBank ở mức 2.383 tỷ đồng, chiếm 2,35% tổng dư nợ cho vay. Và đáng chú ý là tỷ lệ nợ xấu tại công ty con của VPBank – công ty tài chính FE Credit chiếm 5,69%, với 1.629 tỷ đồng nợ xấu. Tính chung, tổng quy mô tổng nợ xấu của VPBank hợp nhất ở mức hơn 4.012 tỷ đồng, tỷ lệ nợ xấu ở mức 3,09%. Xét về kết quả hợp nhất thì đây là ngân hàng thứ hai sau Eximbank có tỷ lệ nợ xấu cao nhất trong số hơn chục nhà băng đã công bố minh bạch số liệu.

VPBank cho vay ít hơn nhưng nợ xấu lại nhiều hơn so với ngân hàng cùng quy mô. Techcombank là một ngân hàng nhỉnh hơn VPBank về quy mô tổng tài sản một chút, Techcombank cho vay nhiều hơn VPBank nhưng tổng số nợ xấu chỉ bằng 61% VPBank. So sánh tương quan với số liệu các ngân hàng khác, dư nợ cho vay của VPBank đứng thứ 9 nhưng quy mô nợ xấu thì xếp thứ 5.

Dự phòng rủi ro bào mòn nửa già lợi nhuận thuần

Năm 2015, VPBank trở thành một hiện tượng với đà tăng trưởng "nóng". Lợi nhuận "chưa từng thấy" trong năm 2015, trên 3.000 tỷ đồng, cho vay khách hàng đạt 116 nghìn tỷ, tăng 49% so với năm trước. Theo Tổng giám đốc VPBank, mức tăng trưởng cho vay cao là hợp lý trong bối cảnh 3 năm qua ngân hàng đã xây dựng bộ máy về hệ thống công nghệ quản trị rủi ro, vận hành, duy trì hoạt động an toàn. Ngoài ra, ngân hàng đã tập trung cho vay vào phân khúc khách hàng chiến lược, tài chính tiêu dùng.

Theo giải trình của Ban điều hành VPBank, nợ xấu tăng vì ngân hàng đã tham gia mạnh vào phân khúc có độ rủi ro cao hơn như tài chính tiêu dùng, tín chấp hoặc cho vay các doanh nghiệp vừa và nhỏ, tuy nhiên VPBank đã có hệ thống quản trị để kiểm soát nợ xấu trong phạm vi cho phép. Trong năm 2015, ngân hàng đã thu hồi hơn 1.000 tỷ nợ xấu.

Tuy nhiên đến sang nửa đầu năm nay, VPBank đã "phanh gấp" và có dấu hiệu hụt hơi. VPBank chỉ tăng trưởng cho vay khách hàng 1,7%, tiền gửi khách hàng sụt giảm 9% sau 6 tháng. Đây là lần đầu tiên kể từ năm 2008 đến thời điểm đó, tốc độ cho vay của ngân hàng này sụt giảm.

Sang đến quý III, mọi thứ lại thay đổi, đà tăng trưởng cho vay lấy lại phong độ, thu nhập lãi thuần tăng mạnh, lợi nhuận tốt. Tuy nhiên, với VPBank hiện nay, gánh nặng từ chi phí dự phòng cũng cần lưu ý tới, VPBank đã dùng 3.959 tỷ đồng trích lập dự phòng rủi ro sau 9 tháng, tăng 61% so với cùng kỳ và "ngốn" nửa già lợi nhuận thuần của ngân hàng này.

Như vậy, sau mùa kinh doanh quý III, có thể thấy rằng, VPBank đang vươn mình mạnh mẽ, dẫn đầu lợi nhuận trong khối các ngân hàng cổ phần và chỉ cần một chút nữa thôi là VPBank đã có thể cán đích sớm 3 tháng cho mục tiêu lợi nhuận 3.200 tỷ đồng cả năm 2016. Tuy nhiên đằng sau con số lợi nhuận "chưa từng thấy" tại nhà băng này còn là gánh nặng khác từ nợ xấu cũng "chưa từng có" từ trước đến nay.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>- Nhìn vào tốc độ tăng trưởng này của các ngân hàng "bé hạt tiêu", ông lớn cũng phải khát thèm

- Ngân hàng nào đang huy động ngoại tệ nhiều nhất?

- SaigonBank: Cho vay tăng trưởng 1,5% nhưng tổng nợ xấu tăng 35%

- Ngân hàng Nam Á: Lợi nhuận quý III sụt giảm 30% do chi phí dự phòng lớn

- Các ngân hàng đang chi bao nhiêu cho bảo hiểm tiền gửi?

CÙNG CHUYÊN MỤC

Năm 2024 – năm bản lề chuyển đổi đưa SHB vươn Tầm

20:30 , 24/04/2024

Vietbank dự kiến chia cổ tức 25% và tăng vốn điều lệ năm thứ 2 liên tiếp

20:23 , 24/04/2024