Nghịch lý của “ông lớn” PVN

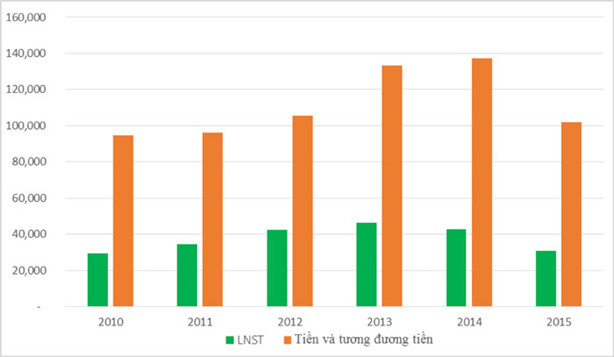

Tập đoàn Dầu khí Việt Nam (PVN) vừa công bố báo cáo tài chính hợp nhất 2015 sau kiểm toán. Với diễn biến giá dầu bất lợi trong 2 năm trở lại đây, không bất ngờ khi lợi nhuận sau thuế của PVN giảm 25,5% so với năm 2014, đạt 30.695 tỷ đồng.

- 26-09-2016PVN quyết tâm khai thác thêm 1 triệu tấn dầu năm 2016

- 21-09-2016PVN nắm giữ hơn 166.000 tỷ tiền mặt và tiền gửi, lớn hơn tổng tài sản của Eximbank, HDBank

- 09-08-2016Kiểm toán Nhà nước đề nghị PVN thu hồi 905 tỷ đồng

Từ năm 2011 đến nay, 2015 cũng là năm mà lợi nhuận của PVN đạt thấp nhất. Lợi nhuận của PVN năm 2015 chỉ nhỉnh hơn một chút so với năm 2010, chưa tính trượt giá!

Kết quả kinh doanh không như ý

Được biết, năm 2016, PVN đặt kế hoạch chỉ ở mức 22.672 tỷ đồng lợi nhuận sau thuế hợp nhất, tiếp tục giảm 26,14% so với kết quả thực hiện năm 2015. Dự báo tình hình kinh doanh của PVN do vậy cũng không mấy khả quan trong năm 2016. Cũng lưu ý, kế hoạch của PVN được lập trên giả định giá dầu bình quân năm 2016 ở mức 60 USD/thùng. Đây cũng là mức giá dầu giả định mà PVN “áp” cho các công ty thành viên khi đặt kế hoạch kinh doanh năm 2016.

Thế nhưng, từ đầu năm 2016 đến nay, giá dầu mới chỉ một lần chạm đỉnh xung quanh mức 53 USD/thùng. Việc “vỡ trận” của PVN cũng như các doanh nghiệp dầu khí không phải quá xa vời. Hiện tại, giá dầu thô ngọt nhẹ WTI trên thị trường đang ở mức 44,61 USD/thùng, thấp hơn rất nhiều so với con số mà PVN lấy làm căn cứ lập kế hoạch.

Một điểm khiến người ta chú ý với báo cáo tài chính của PVN chính là số dư tiền và tương đương tiền, là tài sản có tính thanh khoản tốt nhất. Tính đến cuối năm 2015, PVN dư tiền trên 102 nghìn tỷ đồng. Với số tiền này, PVN đủ sức mua toàn bộ một số ngân hàng cỡ vừa! Thế nhưng, nếu quan sát dư tiền và tương đương tiền từ năm 2010 của PVN đến nay, 102 nghìn tỷ đồng vẫn chưa phải là kỷ lục, thậm chí là thấp nhất trong 4 năm trở lại đây.

Gửi tiền là thắng

Lãi tiền gửi, tiền cho vay của PVN năm 2015 đạt 6.963 tỷ đồng, thấp hơn 16,8% so với con số 8.370 tỷ đồng năm 2014. Rõ ràng đây là một nguồn thu không hề nhỏ của PVN.

Không chỉ dư tiền gửi ngân hàng, tính đến cuối năm 2015, PVN còn có số dư phải thu về cho vay ngắn và dài hạn lần lượt đạt 14.068 tỷ đồng và 28.086 tỷ đồng. Trong đó có 240 triệu USD cho Công ty Liên doanh Rusvietpetro vay với lãi suất 5%/năm, cho Công ty TNHH Lọc hóa dầu Nghi Sơn vay 87,85 triệu USD với lãi suất LIBOR + 6%/năm, cho EVN vay 7.000 tỷ đồng nhưng EVN đã thanh toán toàn bộ trước thời hạn… Ngoài ra, với vai trò là công ty mẹ của Ngân hàng TMCP Đại chúng Việt Nam (PVCombank), PVN cũng gián tiếp là chủ nợ của các đối tác như SBIC, Vinalines, Công ty CP Hàng hải Đông Đô…

Biến động lợi nhuận sau thuế và số dư tiền cuối năm (Đơn vị: Tỷ đồng)

Người ta nói nhiều về chi phí lãi vay khổng lồ của PVN. Tuy nhiên, năm 2015 và 2014, khoản mục này lần lượt đạt 4.916 tỷ đồng và 4.880 tỷ đồng, đều thấp hơn lãi tiền gửi mà tập đoàn này thu về. Nói cách khác, chỉ gửi tiền và cho vay, PVN thừa sức chi trả chi phí lãi vay hàng năm.

Được biết, tổng vay nợ ngắn và dài hạn của PVN cuối năm 2015 là 183.740 tỷ đồng, cao hơn số dư tiền và tương đương tiền 81.655 tỷ đồng. Rõ ràng, việc sử dụng tiền gửi ngân hàng và cho vay của PVN là khá hiệu quả, nhất là so với các hoạt động đầu tư mà chúng tôi sẽ đề cập ở dưới.

Gánh nặng chi phí tài chính năm 2015 không phải là chi phí lãi vay mà chính là lỗ chênh lệch tỷ giá, được hạch toán trực tiếp 7.036 tỷ đồng trong kỳ, lỗ ròng tỷ giá (sau khi trừ lãi tỷ giá) 5.785 tỷ đồng. Trong khi đó, năm 2014 lỗ ròng về tỷ giá của PVN ở mức 754 tỷ đồng.

Với doanh nghiệp đầu tư quốc tế nhiều và đa dạng như PVN, biến động tỷ giá hối đoái và các khoản lỗ khủng từ đó là việc cần phải cân nhắc nghiêm túc.

Đầu tư là lỗ

Tính đến cuối năm 2015, PVN có 4.957 tỷ đồng đầu tư chứng khoán kinh doanh tính theo giá gốc, nhưng phải trích lập dự phòng 316 tỷ đồng. Tương tự, các khoản đầu tư nắm giữ đến ngày đáo hạn với tổng giá gốc 74.409 tỷ đồng nhưng giá ghi sổ chỉ còn mức 74.148 tỷ đồng, “tạm lỗ” 261 tỷ đồng. Với việc góp vốn vào đơn vị khác, tính đến cuối năm 2015, PVN cũng phải trích lập dự phòng tới 423 tỷ đồng. Các khoản đầu tư của PVN nói chung đều không mấy khả quan.

Ngay cả các khoản ủy thác đầu tư và phải thu khác của riêng công ty mẹ, cũng có tới 2.150 tỷ đồng được xếp vào nhóm nợ xấu. Ngoài ra, các khoản phải thu của các công ty con đối với các đối tác cũng bị xếp vào nợ xấu tới 4.637 tỷ đồng, riêng PVC (Tổng công ty CP Xây lắp Dầu khí), công ty gây ồn ào trong thời gian gần đây có các khoản phải thu tồn đọng lâu ngày tới 2.097 tỷ đồng. Tổng nợ xấu phải thu của PVN là 6.787 tỷ đồng.

Các khoản nợ xấu sẽ là quả bom nổ chậm ảnh hưởng trực tiếp đến kết quả kinh doanh trong tương lai của doanh nghiệp. Có lẽ với PVN, đó cũng không phải là ngoại lệ.

Báo Đấu thầu

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Tổng giám đốc Vinhomes: Trong 5 năm tới sẽ phát triển các 'siêu đại dự án'

14:52 , 24/04/2024