Quán quân lợi nhuận khối ngân hàng tư nhân quý I, VPBank tăng thu nhập cho nhân viên lên 25 triệu đồng/tháng

Liệu rằng đây chỉ là mức tăng tạm thời trong quý đầu năm hay là một tín hiệu cho thấy lương của nhân viên VPBank sẽ sớm vươn lên sánh ngang với các ngân hàng quốc doanh như Vietcombank, VietinBank và BIDV, tương tự đà tăng trưởng lợi nhuận VPBank đang vươn lên dẫn dầu khối cổ phần tư nhân.

VPBank đã tăng lương cho nhân viên trong quý I lên hơn 25 triệu/tháng?

VPBank là một trong những ngân hàng đang tăng cường tuyển dụng trong thời gian gần đây. Theo số liệu hợp nhất của ngân hàng VPBank và các công ty con, tính đến cuối quý I/2017, VPBank có hơn 20 nghìn nhân sự, tăng 2.654 người, tương đương tăng 15% so với thời điểm cuối năm 2016 - tốc độ tuyển dụng cao nhất trong hệ thống.

Thực ra, VPBank chỉ mạnh tay tuyển dụng nhân sự cho công ty con mà thực chất chính là công ty tài chính tiêu dùng FE Credit. Bởi vì nhân sự của riêng ngân hàng VPBank chỉ chiếm nửa non, với 9.198 cán bộ nhân viên, tăng chưa đầy 500 người trong 3 tháng đầu năm.

Theo tính toán sơ bộ của chúng tôi từ số liệu ngân hàng cung cấp trong BCTC riêng lẻ của VPBank, trong quý I ngân hàng chi lương và phụ cấp là gần 700 tỷ đồng, tính ra trung bình lương cả sếp và nhân viên ngân hàng mỗi tháng đã nhận 25,3 triệu đồng/người.

Quý I hàng năm, quỹ lương của các ngân hàng thông thường sẽ tăng mạnh hơn các quý trong năm vì có thêm yếu tố thưởng Tết. Tuy nhiên, nếu so với cùng kỳ năm trước, VPBank cũng chỉ chi quỹ lương và phụ cấp cho 7.111 nhân viên gần 296 tỷ đồng, tính ra là 13,8 triệu đồng/tháng.

Trong những năm gần đây, VPBank liên tục giảm lương. Theo số liệu đã được kiểm toán, thu nhập bình quân của nhân viên riêng ngân hàng VPBank năm 2015 là 18,49 triệu đồng/người/tháng và giảm xuống còn 14,83 triệu đồng/người/tháng trong năm 2016.

Đến quý vừa qua, quỹ lương và phụ cấp của riêng ngân hàng VPBank đã tăng mạnh đang là dấu chấm hỏi về chế độ lương thưởng tại ngân hàng này. Liệu rằng đây chỉ là mức tăng tạm thời trong quý đầu năm, hay là một tín hiệu cho thấy lương của nhân viên VPBank sẽ sớm vươn lên sánh ngang với các ngân hàng quốc doanh như Vietcombank, VietinBank và BIDV, tương tự đà tăng trưởng lợi nhuận VPBank đang vươn lên dẫn dầu khối cổ phần tư nhân.

FE Credit đang lớn nhanh như thổi?

Sự tăng trưởng thần tốc của VPBank sẽ không thể tránh khỏi những nghi ngờ tại sao một tân binh như VPBank lại có thể đánh bật nhiều tên tuổi lớn khác vươn lên xếp sau các ông lớn ngân hàng có vốn nhà nước về lợi nhuận?

Nếu như thị trường trước đây bất ngờ với khoản lợi nhuận của công ty tài chính tiêu dùng FE Credit chiếm 1/3 tổng lợi nhuận hợp nhất của VPBank thì giờ đây, riêng FE Credit đã đóng góp quá nửa lợi nhuận hợp nhất.

Cụ thể, trong quý I/2017, VPBank báo lợi nhuận trước thuế hợp nhất là 1.924 tỷ đồng, trong số này lợi nhuận của riêng ngân hàng mẹ chỉ là 814 tỷ đồng, còn lại 1.110 tỷ đồng là đến từ các công ty con, mà thực chất là từ công ty FE Credit.

Như vậy có thể nói rằng, yếu tố thành công của một thương hiệu VPBank đang vươn lên dẫn dầu khối ngân hàng tư nhân lại không phải từ hoạt động kinh doanh ngân hàng truyền thống mà từ chiến lược đẩy mạnh cho vay tiêu dùng trong một vài năm qua VPBank tập trung nguồn lực để phát triển công ty tài chính này. VPBank đã cung cấp các sản phẩm dịch vụ tín dụng tiêu dùng đến phân khúc khách hàng có thu nhập thấp và trung bình cũng như những đối tượng không tiếp cận được với nguồn vốn ngân hàng.

Từ đây có thể thấy rằng, thị trường cho vay tiêu dùng quả là miếng bánh béo bở mà các ngân hàng đang hướng đến. Tuy nhiên, đằng sau những hào quang đó, là những sự đánh đổi mà bất cứ ngân hàng nào cũng cần nhìn nhận. Đó là "high return" (lợi nhuận càng cao) sẽ kèm theo "high risk" (rủi ro càng lớn). Cho vay tài chính tiêu dùng với thủ tục đơn giản, giải ngân nhanh,... rủi ro là không thể tránh khỏi.

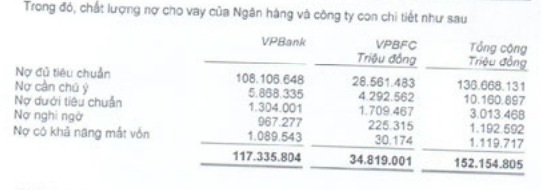

Tính riêng nợ xấu tại công ty tài chính tiêu dùng FE Credit thì công ty này có đến 1.924 tỷ đồng nợ xấu, chiếm 5,64% tổng dư nợ cho vay. Sau khi pha loãng với nợ xấu của ngân hàng mẹ, tỷ lệ nợ xấu của VPbank hợp nhất giảm còn 3,5%.

Lợi nhuận đem lại từ cho vay tiêu dùng là vô cùng hấp dẫn song xử lý khoản nợ như thế nào, làm thế nào để duy trì đó là những khoản lợi nhuận bền vững, lợi nhuận thực chất cũng sẽ là bài toán không hề đơn giản mà các nhà điều hành đang phải đau đầu tính đến.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

, NHNN sẽ thông báo chủ trương đầu thầu vàng miếng, tiến hành vào đầu tuần tới")

Phát hiện một tiệm vàng bán trang sức giả mạo thương hiệu Chanel

21:17 , 19/04/2024

UOB Việt Nam trao xe Mini Cooper độc nhất vô nhị cho khách hàng

19:30 , 19/04/2024, giá tham chiếu là 81,8 triệu đồng/lượng")