Sacombank có gì “hot”?

Bỏ qua các con số đau đầu liên quan đến chất lượng tín dụng, Sacombank vẫn còn đó nhiều số liệu tài chính đẹp như mơ.

Sau hai năm nhận sáp nhập Southernbank, Sacombank vẫn đang loay hoay trong việc xử lý các khoản phải thu, các khoản lãi dự thu, nợ xấu nội bảng và nợ đã bán cho VAMC. Kết quả lợi nhuận sụt giảm ngay sau khi sáp nhập (năm 2015) và tiếp tục sụt giảm nghiêm trọng trong năm 2016. Thế nhưng Sacombank vẫn có sức hút lớn với các nhà đầu tư. Ít nhất hai nhóm nhà đầu tư đã lộ diện có ý định chạy đua giành quyền tái cơ cấu ngân hàng này. Đằng sau những tồn tại, Sacombank đang có gì hấp dẫn?

Phần 1: Thực trạng tài chính - Vẫn còn nhiều điểm sáng

Bỏ qua các con số đau đầu liên quan đến chất lượng tín dụng, Sacombank vẫn còn đó nhiều số liệu tài chính đẹp như mơ.

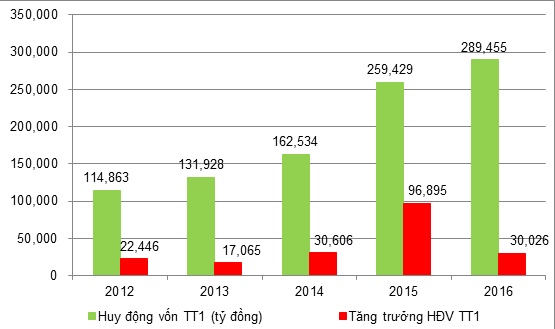

Quy mô huy động vốn và mức tăng trưởng rất lớn

Huy động vốn từ khách hàng của Sacombank cuối năm 2016 đạt hơn 289 ngàn tỷ đồng, cao nhất trong các ngân hàng khối tư nhân. Quy mô huy động vốn là một lợi thế lớn cho Sacombank vì theo đánh giá của nhiều chuyên gia tài chính, hoạt động huy động vốn sẽ ngày càng cạnh tranh khốc liệt hơn trong tương lai gần. Tỷ lệ dư nợ cho vay so với huy động vốn cuối năm 2016 ở mức 65,3%, tức ngân hàng vẫn còn dư địa rất lớn để phát triển tín dụng (tỷ lệ cho vay/huy động tối đa theo quy định là 80%).

Quy mô huy động vốn của Sacombank đã tăng trưởng khá mạnh trong năm 2016 (tăng 11,6% hay hơn 30 ngàn tỷ - tương đương với tổng huy động vốn của một vài ngân hàng nhỏ!). Điều này không chỉ cho thấy khả năng cạnh tranh, năng lực bán hàng của Sacombank mà còn thể hiện niềm tin của khách hàng dành ngân hàng trong giai đoạn gặp nhiều điều tiếng hiện nay.

Cơ cấu huy động vốn năm 2016 của Sacombank cũng chuyển dịch theo hướng tích cực khi tiền gửi kỳ hạn từ 12 tháng trở lên vẫn chiếm tỷ trọng cao (30,7%) và tăng trưởng 13,9%, thể hiện xu thế bền vững của nguồn vốn. Đồng thời, tiền gửi không kỳ hạn cũng tăng trưởng tốt (15,9%) sẽ giúp cải thiện margin ( nhờ lãi suất huy động thấp).

Huy động vốn thị trường 1 của Sacombank

Nguồn: BCTC của Sacombank (ngân hàng mẹ)

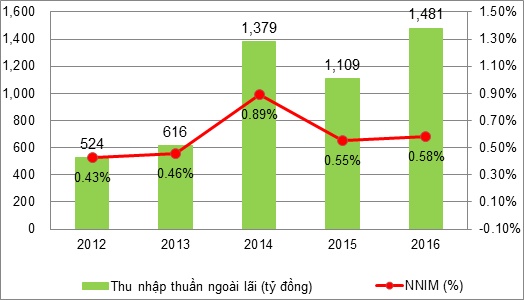

Thu nhập ngoài lãi dẫn đầu khối ngân hàng tư nhân

Nguồn thu ngoài lãi luôn là mơ ước của giới ngân hàng trong lẫn ngoài nước, bởi nó ít rủi ro như nguồn thu từ tín dụng và có tính bền vững khá cao. Sẽ là thiếu sót lớn nếu không đề cập đến thu nhập ngoài lãi khi nói về các điểm sáng của Sacombank.

Tổng thu nhập thuần ngoài lãi của riêng ngân hàng mẹ trong năm 2016 là 1.480 tỷ đồng (không bao gồm các khoản thu nhập khác – mang tính bất thường). Đây là mức thu nhập thuần ngoài lãi cao nhất trong khối các ngân hàng tư nhân. Càng ấn tượng hơn về con số này nếu biết nó gấp 2,4 lần so với thu nhập thuần ngoài lãi của ngân hàng tư nhân xếp liền sau là Ngân hàng Quân Đội. Các hoạt động ngoài tín dụng đang phát triển khá đồng đều và tính riêng thu nhập thuần của từng hoạt động cũng đều đứng trong top các ngân hàng. Đóng góp chính vào thu nhập thuần ngoài lãi của Sacombank là các dịch vụ thanh toán, dịch vụ thẻ, ngân quỹ, ebanking và kinh doanh ngoại hối. Trong đó, tổng lãi thuần từ dịch vụ luôn chiếm tỷ trọng lớn trong thu nhập thuần ngoài lãi và tăng trưởng khá ổn định trong giai đoạn 2012-2015 (tốc độ tăng trưởng bình quân CARG đạt 14%).

Thu nhập thuần ngoài lãi và Tỷ lệ thu nhập thuần ngoài lãi cận biên (NNIM) của Sacombank

Nguồn: BCTC của Sacombank (ngân hàng mẹ)

Thu nhập thuần ngoài lãi của Sacombank lớn không chỉ bởi quy mô tài sản lớn. Cùng với một lượng tài sản có sinh lời, Sacombank đang tạo ra nhiều thu nhập thuần ngoài lãi hơn các ngân hàng khác. Tỷ lệ Thu nhập ngoài lãi cận biên NNIM (Net non interest margin = (Thu ngoài lãi - Chi ngoài lãi)/Tổng TS có sinh lời bình quân)) của Sacombank năm 2016 ở mức 0,58%, chỉ thấp hơn một chút so với ngân hàng dẫn đầu là Viecombank (0,59%). Tỷ lệ này luôn ổn định ở mức cao và có xu hướng tăng dần trong các năm qua.

Có hai Sacombank

Trước khi sáp nhập Southernbank, Sacombank vốn là một ngân hàng có nền tảng tốt và tình hình tài chính lành mạnh. Cổ phiếu STB đã từng là một cổ phiếu “hot” với các nhà đầu tư cá nhân lẫn các tổ chức lớn trong và ngoài nước. Còn Southernbank vốn dĩ là một ngân hàng nhỏ, ít tên tuổi với lượng khách hàng hạn chế. Southernbank trước sáp nhập có tỷ lệ nợ xấu cao và khối lượng tài sản không sinh lời lớn ẩn khuất đằng sau khoản lãi dự thu và các khoản phải thu khổng lồ. Từ nhân sự, số lượng khách hàng, quy trình vận hành đến chất lượng tài sản, cơ sở vật chất,… đều có sự khác biệt rất lớn giữa hai ngân hàng.

Chất lượng tài sản và tình hình tài chính của Sacombank chỉ thực sự có vấn đề kể từ sau khi nhận sáp nhập Southernbank vào năm 2015. Theo mô tả của lãnh đạo ngân hàng này, hiện nay Sacombank đã có phương án tách bạch nợ xấu thành từng phần để xử lý nhằm không ảnh hưởng tới hoạt động chung của ngân hàng. Bản thân hoạt động ngân hàng Sacombank (cũ) vẫn đang ổn định và phát triển. Chẳng qua do phải cáng đáng thêm Southern Bank, phải chịu những khoản nợ xấu lớn nên sau khi trích lập dự phòng, lợi nhuận mới giảm đi mà thôi. Thực tế “nếu tách các khoản nợ xấu của Phương Nam thì kết quả hoạt động kinh doanh của Sacombank rất ổn định, cụ thể ngân hàng đạt lãi ròng hơn 5.000 tỷ năm 2016”. Về kết quả xử lý nợ, năm 2016 Sacombank đã tự xử lý được hơn 1.990 tỷ đồng nợ xấu (không bao gồm bán nợ VAMC), đồng thời thu hồi thêm hơn 516 tỷ đồng nợ đã bán cho VAMC.

Như vậy, dường như sau hai năm sáp nhập, vẫn đang tồn tại hai Sacombank trong một thực thể. Nơi nào đang hoạt động tốt thì vẫn tiếp tục tăng trưởng và phát triển. Những tài sản nào xấu, những vùng có vấn đề thì đang được ban lãnh đạo ngân hàng khoanh lại để xử lý riêng. Hầu hết các khoản nợ xấu đều có liên quan đến bất động sản (vay đầu tư bất động sản và/hoặc thế chấp bằng bất động sản). Điều đáng mừng là thị trường bất động sản gần đây đã hồi phục tích cực và hi vọng điều này sẽ thúc đẩy nhanh quá trình xử lý nợ của ngân hàng. Có lẽ đây là cách làm hợp lý, ít nhất là cho đến thời điểm hiện tại.

(còn tiếp)

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

, NHNN sẽ thông báo chủ trương đầu thầu vàng miếng, tiến hành vào đầu tuần tới")

, giá tham chiếu là 81,8 triệu đồng/lượng")

Thêm 2 ngân hàng tăng mạnh lãi suất tiết kiệm

16:38 , 19/04/2024