Sự thật về dư nợ cho vay margin của các CTCK top đầu

Nhiều ý kiến cho rằng mức dư nợ cho vay margin ở nhiều Công ty Chứng khoán (CTCK) top đầu đã chạm mức trần nhưng theo SSI Retail Research, nhận định này là không có căn cứ.

- 05-07-2016Triển vọng nâng hạng của TTCK Việt Nam lên thị trường mới nổi còn nhiều vấn đề

- 05-07-2016Câu chuyện tăng mạnh của TTCK Việt Nam mới chỉ bắt đầu

- 03-07-2016[Câu chuyện cuối tuần] Những cổ phiếu dễ nhầm lẫn trên TTCK Việt Nam

- 01-07-2016TTCK Việt Nam đón nhận quỹ ETF đến từ Hàn Quốc

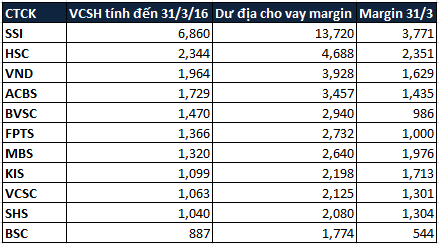

Theo Điều 13 Quyết định 637 của UBCK, tổng dư nợ cho vay giao dịch ký quỹ của một công ty chứng khoán không được vượt quá 200% vốn chủ sở hữu của công ty chứng khoán; do đó nếu tính theo mức trần này thì dư địa để cho vay margin CTCK top đầu vẫn còn rất nhiều.

Theo SSI Retail Research, việc điều tiết dư nợ cho vay ký quỹ ở từng CTCK phụ thuộc vào “khẩu vị” rủi ro của từng công ty và dĩ nhiên “khẩu vị” này cũng phụ thuộc vào tình hình thị trường. Việc cho vay margin đang tạo ra nguồn thu lớn cho nhiều CTCK và cũng là cách để giành thêm thị phần, do vậy, sẽ là dễ hiểu nếu các CTCK tìm cách bổ sung nguồn vốn cho hoạt động cho vay ký quỹ.

Theo CTCP Chứng khoán Sài Gòn (SSI), số dư nợ cho vay ký quỹ (Margin) bình quân quý 2/2016 của SSI là 3.500 tỷ đồng, tăng 350 tỷ so với bình quân quý 1/2016 và tăng 1.400 tỷ so với bình quân cùng kỳ năm 2015.

Số liệu margin tại thời điểm cuối quý 2/2016 cao hơn so với quý 1/2016 nhưng không quá nhiều, so với dư địa có thể cho vay thì các CTCK vẫn còn nhiều nguồn để cho vay.

SSI trong năm 2015 đã phát hành được 687 tỷ đồng trái phiếu không chuyển đổi để huy động nguồn vốn cho hoạt động cho vay margin và tới thời điểm hiện tại chúng ta có thể thấy được thành quả đó là thị phần môi giới trên HSX trong quý 2 của SSI tăng mạnh lên mức 14,21%, bỏ xa HSC đứng ở vị trí thứ 2. Sắp tới đây ACBS cũng sẽ huy động thêm 500 tỷ đồng thông qua phát hành trái phiếu, còn VNDS cũng có kế hoạch phát hành 600.000 trái phiếu với mệnh giá là 1 triệu đồng/trái phiếu.

Người đồng hành