Dự trữ bắt buộc có bị lãng quên?

Dự trữ bắt buộc được NHNN sử dụng rất linh hoạt trong khoảng thời gian 2007 – 2010 để ngăn ngừa sự tăng trưởng tín dụng quá nóng và kiềm chế lạm phát.

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Chính sách tiền tệ - một trong ba trụ cột của mục tiêu ổn định tài chính, bên cạnh chính sách an toàn vĩ mô và chính sách an toàn vi mô. Và ổn định tài chính là đích trung gian mà bất cứ quốc gia nào trên thế giới cũng đều hướng tới, đặc biệt sau các cuộc khủng hoảng liên quan đến tài chính gần đây.

Chính sách tiền tệ được thực thi bởi Ngân hàng Trung ương (NHTW) để tối ưu hóa mục tiêu ổn định giá cả. Muốn triển khai thực thi được, NHTW cần sử dụng nhiều công cụ như lãi suất, thị trường mở, chính sách chiết khấu, hạn mức tín dụng, dự trữ bắt buộc…Tuy nhiên điều đáng bàn ở đây, Ngân hàng Nhà nước Việt Nam (NHNN) đã điều hành chính sách tiền tệ rất vững vàng bằng việc kết hợp nhiều công cụ khác nhau, nhưng lại bỏ quên một công cụ khá đắc lực là dự trữ bắt buộc hơn…2 năm.

Dự trữ bắt buộc là gì?

Dự trữ bắt buộc/tỷ lệ dự trữ bắt buộc là tỷ lệ phần trăm trên tổng số dư tiền gửi các loại mà những ngân hàng phải dự trữ dưới dạng tiền mặt hoặc tiền gửi tại NHTW. Và công cụ dự trữ bắt buộc đã trở thành một thành phần tất yếu trong điều hành chính sách tiền tệ của nhiều quốc gia đến hiện nay.

Về mặt lý thuyết, dự trữ bắt buộc đóng góp 2 vai trò lớn là: (i) quản lý thanh khoản và đảm bảo an toàn hoạt động của hệ thống ngân hàng, đặc biệt công cụ này tỏ ra có tác động tức thì đến cung tiền trong các giai đoạn khủng hoảng; (ii) quản lý cung tiền của nền kinh tế thông qua thay đổi số nhân tiền tệ (bằng cách điều chỉnh tỷ lệ dự trữ bắt buộc) và giúp điều hành tăng trưởng tín dụng.

Những lý do Việt Nam phải sử dụng công cụ dự trữ bắt buộc

Thứ nhất, về sự phát triển của thị trường tài chính. Thị trường tài chính Việt Nam có những bước tiến đáng kể sau năm 2000, nhưng vẫn chưa phát triển toàn diện lẫn hiệu quả.Có thể nói, hệ thống tài chính Việt Nam còn đang trong giai đoạn sơ khai. Do đó, các công cụ mang tính thị trường để điều hành chính sách, đặc biệt là chính sách tiền tệ còn nhiều hạn chế. Nên dự trữ bắt buộc là công cụ mang tính định hướng thị trường đem lại nhiều hiệu quả không những ở kiểm soát lượng cung tiền, mà còn quản lý thanh khoản của hệ thống.

Thứ hai, Việt Nam là một trong những quốc gia áp dụng khuôn khổ chính sách tiền tệ theo khối lượng cung tiền. Khác với các quốc gia áp dụng triệt để chính sách lạm phát mục tiêu, thì dự trữ bắt buộc chỉ là một trong những công cụ mang tính thị trường để quản lý thanh khoản.Và chỉ được dùng nhiều trong giai đoạn khủng hoảng tài chính.Còn ở Việt Nam, công cụ dự trữ bắt buộc nên là công cụ chính, bởi nó đóng một vai trò quan trọng trong điều tiết tức thì lượng cung tiền và tăng trưởng tín dụng. Đồng thời, điều này sẽ làm chính sách tiền tệ giảm phụ thuộc vào các công cụ hành chính trong quá trình điều hành.

Thứ ba, dự trữ bắt buộc tác động lên lãi suất nhanh hơn khi hệ thống ngân hàng ở giai đoạn đầu của cạnh tranh (mức độ cạnh tranh không cao và lợi nhuận phụ thuộc nhiều từ tín dụng). Tỷ lệ dự trữ bắt buộc có thể mở rộng hoặc thu hẹp tiềm năng tín dụng cho nên lãi suất thị trường từ các ngân hàng cũng sẽ đồng điệu ngược giảm xuống hoặc tăng lên. Bên cạnh đó, hiệu ứng còn tăng cao khi phần dự trữ bắt buộc không được trả lãi từ NHTW.

Thứ tư, dự trữ bắt buộc tác động tức thời lên hành vi cho vay của các ngân hàng thương mại. Thị trường tài chính Việt Nam vẫn được ví von là 2 quả bóng, một quá to là thị trường tiền tệ, một quá nhỏ là thị trường vốn. Bởi phần lớn nhu cầu vốn hiện nay được cung ứng bởi hệ thống ngân hàng. Do đó, nếu không khai thác triệt để các công cụ thị trường trong của chính sách tiền tệ, đặc biệt là dự trữ bắt buộc để điều tiết nguồn vốn lẫn quản lý thanh khoản hệ thống ngân hàng thì thị trường tài chính rất dễ tổn thương.

Thứ năm, dự trữ bắt buộc – công cụ khá hữu hiệu trong việc kiểm soát lạm phát và làm giảm sự phụ thuộc các công cụ hành chính hiện nay. Hữu hiệu bởi dự trữ bắt buộc có tác động cực mạnh lên hệ số tạo tiền (thay đổi số lần khối lượng tiền cung ứng cho lưu thông) nên có thể kiểm soát lạm phát tức thời.Nhưng nhiều NHTW vẫn khuyến cáo nên sử dụng công cụ này thận trọng và điều chỉnh từ từ.

NHNN Việt Nam có “lãng quên” dự trữ bắt buộc?

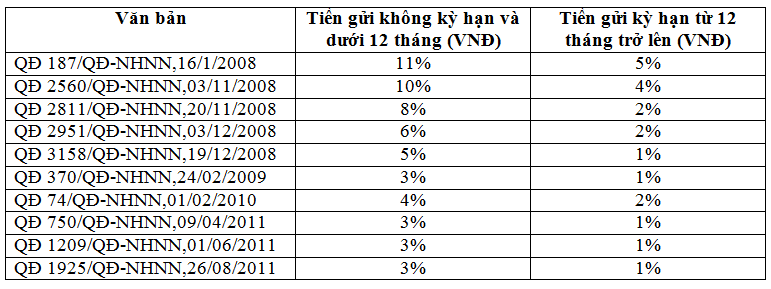

Dự trữ bắt buộc được NHNN sử dụng rất linh hoạt trong khoảng thời gian 2007 – 2010 để ngăn ngừa sự tăng trưởng tín dụng quá nóng và kiềm chế lạm phát. Trong đó, giai đoạn 2007 – 2008, tỷ lệ dự trữ bắt buộc điều chỉnh khá mạnh tay (từ 5% lên 10% và 11% đầu năm 2008), đồng thời các thời gian tiếp theo điều chỉnh giảm linh hoạt và thận trọng để phù hợp với các mục tiêu của chinh sách tiền tệ.

Tuy nhiên, sau 2011, dự trữ bắt buộc trở nên dần lãng quên trong các công cụ sách tiền tệ. Nên chăng, NHNN cần xác định rõ hơn nữa vai trò quan trọng của công cụ dự trữ bắt buộc và khai thác một cách thận trọng để nâng cao hiệu quả điều hành chính sách tiền tệ.

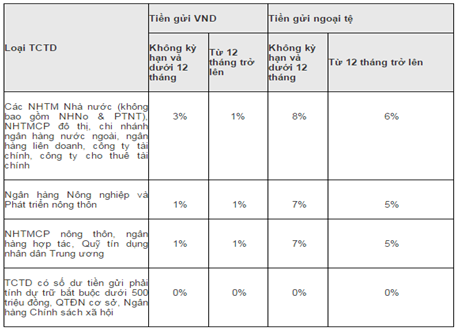

Bên cạnh đó, NHNN nên cải tiến hơn nữa công cụ dự trữ bắt buộc để giúp công cụ này phát huy tốt những chức năng vốn có của mình. Hiện nay, chính sách dự trữ bắt buộc được quy định trong Quyết định 581/2003/QĐ – NHNN và được sửa đổi bổ sung theo Quyết định 1130/2005/QĐ – NHNN. Quy định trong các Quyết định này đã bao quát khá đầy đủ các loại tiền gởi (tiền gửi VNĐ, tiền gửi USD, tiền gửi không kỳ hạn và dưới 12 tháng, tiền gửi từ 12 tháng trở lên), phân loại mức dự trữ tùy vào loại hình tổ chức tín dụng (TCTD), kỳ duy trì dự trữ bắt buộc là 30 ngày. Và dự trữ bắt buộc cho kỳ duy trì dự trữ bắt buộc được tính bằng cách lấy số dư bình quân các loại tiền gửi huy động phải dự trữ bắt buộc của TCTD trong kỳ xác định dự trữ bắt buộc nhân với tỷ lệ dự trữ bắt buộc quy định (quy định cho từng loại hình TCTD và cho từng loại tiền gửi tương ứng).

Chắc chắn công cụ dự trữ bắt buộc chưa dùng đến chứ không bị lãng quên. Nhưng khi mà điều tiết lượng cung tiền đã nhịp nhàng và thanh khoản hệ thống ngân hàng đang ổn định như hiện nay, thì công cụ này cần cải tiến và hoàn thiện hơn nữa với tình trạng luôn sẵn sàng sử dụng. Hướng để hoàn thiện, cụ thể như sau:

- Bao quát hơn nữa các loại tiền gửi của những TCTD như quy định tỷ lệ dự trữ của tiền gửi tiết kiệm cá nhân, tiền gửi kỳ hạn của tổ chức, tiền gửi thanh toán.

- Chính sách dự trữ bắt buộc nên quy định chặt chẽ dựa trên tình hình hoạt động kinh doanh thực tế của các TCTD như tỷ lệ an toàn vốn CAR, tỷ lệ tăng trưởng tín dụng, chất lượng tín dụng, chất lượng tài sản…Ví dụ ngân hàng nào có tỷ lệ an toàn vốn CAR thấp phải chịu mức dự trữ bắt buộc cao và ngược lại.

- Tham khảo thêm cách tính dự trữ bắt buộc của các nước trong khu vực và rút ngắn thời gian duy trì dự trữ bắt buộc. Chẳng hạn ở Trung Quốc, lượng dự trữ bắt buộc của 1 TCTD bằng số dư bình quân các loại tiền gửi huy động phải dự trữ bắt buộc của TCTD trong 10 ngày gần nhất nhân với tỷ lệ dự trữ bắt buộc quy định cho từng loại hình TCTD và từng loại tiền gửi tương ứng. Hay Hàn Quốc, Thái lan quy định thời gian duy trì dự trữ bắt buộc là 15 ngày.

- Vẫn tiếp tục trả lãi cho dự trữ bắt buộc nhằm giảm một phần chi phí vốn của các TCTD. Ngoài ra, khi cần thiết, việc ngừng trả lãi hoặc giảm lãi suất cho phần dự trữ bắt buộc cũng gia tănghiệu ứng tác động lên lãi suất thị trường.

NCS. Châu Đình Linh