Ngân hàng âm thầm "vượt rào" lãi suất

Bên cạnh niêm yết mức lãi suất kịch trần, một số ngân hàng còn tặng kèm thêm nhiều chương trình khuyến mại, lãi suất thưởng. Đây là một hình thức gia tăng sự hấp dẫn đối với người gửi tiền đồng thời là một cách lách trần kỹ thuật và tinh vi.

- 22-01-2016Nhiều khả năng trong năm 2016 sẽ giữ nguyên trần lãi suất huy động

- 20-01-2016Chấn chỉnh hiện tượng vượt trần lãi suất huy động

- 03-12-2015Có nên áp trần lãi suất cho vay tiêu dùng?

- 20-11-2015Có nên quy định trần lãi suất trong Bộ luật Dân sự (sửa đổi)?

Hàng loạt ngân hàng tung "chiêu"

Khảo sát của chúng tôi tại thị trường lãi suất của các ngân hàng thời điểm này cho thấy, hầu hết các ngân hàng đều đã điều chỉnh tăng lãi suất huy động để thu hút nguồn tiền nhàn rỗi trong dân cư.

Điển hình, chỉ trong tháng 12, Sacombank đã tăng lãi suất 4 lần. Ngoài ra, một số ngân hàng có quy mô nhỏ đã niêm yết kịch trần lãi suất 5,5% mà NHNN đã quy định, các ngân hàng 0 đồng cũng có mức lãi suất tiệm cận trần huy động từ 5,3-5,45%.

Không những vậy, các ngân hàng còn đẩy mạnh khuyến mại để thu hút tiền gửi của khách hàng. Theo bảng lãi suất mới nhất của một ngân hàng có trụ sở phía Nam được áp dụng từ ngày 8/1/2016, mỗi khách hàng gửi tiền tiết kiệm với kỳ hạn từ 3-5 tháng được hưởng mức lãi suất 5,45%. Ngoài ra, ngân hàng còn dùng chiêu tặng quà gia dụng hữu ích ngày Tết khi giao dịch tiết kiệm trong thời gian diễn ra chương trình như: Bình hoa thủy tinh, hộp đựng mứt, bộ dĩa gốm sứ…

Tại một ngân hàng khác có phòng giao dịch trên đường Thái Hà, Hà Nội, các khách hàng đến gửi tiền tại đây đều được các nhân viên ngân hàng quảng cáo ngay chương trình khi khách hàng mở sổ tiết kiệm kỳ hạn tối thiểu 3 tháng sẽ nhận được thẻ cào với nhiều lựa chọn phong phú và đa dạng.

Những ví dụ trên cho thấy, hầu hết các ngân hàng đều dùng chương trình khuyến mại để tri ân, kéo khách hàng gửi tiền về phía mình. Đây được xem là những "nước cờ thông minh" của ngân hàng nhằm tăng nguồn tiền nhàn rỗi của khách hàng, cũng như chuẩn bị nguồn vốn đầu ra cho kế hoạch kinh doanh năm 2016.

Tuy nhiên đáng lưu ý, nếu tính cả chi phí khuyến mại, lãi suất thưởng cho khách hàng gửi tiền thì một vài ngân hàng trên đã vượt trần lãi suất huy động.

Khi NHNN vào cuộc

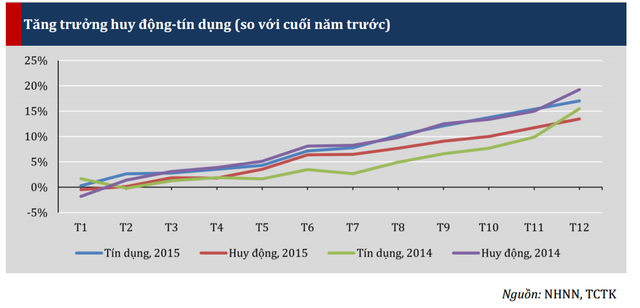

Thực tế, tốc độ tăng trưởng huy động vốn chững lại, đến ngày 21/12/2015, huy động mới tăng 13,59% so với cùng kỳ năm trước, thấp hơn khá nhiều so với tăng trưởng tín dụng. Lãi suất tiền gửi ở mức thấp so với các kênh sinh lời khác trong khi nhu cầu chi tiêu, đầu tư tăng lên do kinh tế hồi phục làm giảm nhu cầu gửi tiền của người dân và các tổ chức kinh tế.

Giai đoạn cuối năm âm lịch, một số dấu hiệu căng thẳng thanh khoản đã xuất hiện, lãi suất liên ngân hàng nóng lên và nhiều ngân hàng đã phải tăng biểu lãi suất huy động, trong đó sự tham gia của những ngân hàng quốc doanh.

Theo chia sẻ của lãnh đạo một ngân hàng thương mại cổ phần, ngân hàng lớn thường được nhìn nhận là uy tín nên huy động được nguồn vốn dồi dào và dễ dàng. Còn với những ngân hàng nhỏ, việc huy động khó khăn hơn nên họ sẵn sàng hy sinh lợi nhuận để giữ chân khách hàng.

Lo ngại về việc tìm mọi cách lách quy định của NHNN, mới đây Thống đốc NHNN đã ban hành văn bản chấn chỉnh việc thực hiện lãi suất huy động của các ngân hàng.

NHNN cho biết, thời gian gần đây, các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (gọi chung là TCTD) đẩy mạnh huy động vốn gắn với việc triển khai các chương trình khuyến mại, tặng quà, tặng lãi suất, chuyển lãi suất tiền gửi qua lãi suất cho vay hoặc giá dịch vụ hoặc giao dịch khác với cùng khách hàng và người có liên quan của khách hàng.

NHNN nhấn mạnh rằng điều này làm tăng chi phí hoạt động, ảnh hưởng đến mặt bằng lãi suất thị trường. NHNN cũng yêu cầu các TCTD không áp dụng các biện pháp kỹ thuật để lách, vượt trần lãi suất huy động; nghiêm cấm cạnh tranh không lành mạnh trong huy động vốn, đồng thời chỉ đạo chấn chỉnh và xử lý nghiêm người đứng đầu các chi nhánh, đơn vị của TCTD để xảy ra vi phạm, không chấp hành các quy định của NHNN.

Cần sớm dỡ bỏ trần lãi suất huy động?

Trao đổi với chúng tôi, ông Nguyễn Hoàng Minh, Phó giám đốc chi nhánh NHNN TP.HCM cho biết, hiện tượng một số ngân hàng dùng chiêu lách trần lãi suất chủ yếu thuộc nhóm ngân hàng có quy mô nhỏ. Hơn nữa, cầu vốn tín dụng cuối năm cũng khá lớn do đó các ngân hàng phải cạnh tranh thu hút nguồn vốn để đáp ứng được nhu cầu này.

“Về mặt hình thức, các ngân hàng đưa ra biểu niêm yết lãi suất không vi phạm quy định của NHNN, nhưng có chính sách khuyến mại để nâng lãi suất thực của khoản tiền gửi ở các kỳ hạn dưới 6 tháng này lên. Vừa qua, Thống đốc đưa ra văn bản nhằm chấn chỉnh tình trạng này”, ông Minh nói.

Ông cho biết thêm hiện nay, cơ quan quản lý chưa phát hiện và xử lý đơn vị nào lách trần. Đối với khu vực TP.HCM, thanh khoản của các ngân hàng hiện nay rất cao, huy động vốn tăng cao hơn tăng trưởng tín dụng khác với một số địa bàn khác trong cả nước.

Lãnh đạo một ngân hàng khác thừa nhận, hiện tượng "vượt rào" lãi suất không phải vì kém thanh khoản mà chủ yếu là các ngân hàng muốn giữ khách và nâng cao thương hiệu của ngân hàng mình trên thị trường.

Một chuyên gia trong ngành cho biết, các ngân hàng hiện nay có khuyến mại như mua bảo hiểm cho khách hàng, thưởng các phần quà, quay phần trưởng là hợp pháp. Các ngân hàng thậm chí còn trả thêm một khoản phụ phí và việc làm được thực hiện rất khéo và tinh vi. Đây là một hình thức gia tăng sự hấp dẫn đồng thời là một cách lách trần kỹ thuật.

Ngoài ra, các ngân hàng không muốn vay mượn trên thị trường liên ngân hàng một phần vì lãi suất khá cao, hơn nữa ràng buộc các quy định chặt chẽ, cho nên các ngân hàng vẫn tập trung huy động vốn từ thị trường 1 vì có lợi hơn.

Về mặt bản chất, lãi suất niêm yết của các ngân hàng trên bề mặt hồ sơ, thủ tục và sổ sách thì không có vi phạm, tuy nhiên rõ ràng về lâu về dài sẽ tạo nên một môi trường không lành mạnh để cạnh tranh giữa các ngân hàng.

Trong khi đó tại báo cáo vĩ mô mới đây, các chuyên gia tại Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cho rằng, mặt bằng lãi suất huy động-cho vay nhiều khả năng sẽ chịu áp lực lớn nếu lạm phát tăng lên trong năm 2016. VEPR cho rằng cần sớm dỡ bỏ trần lãi suất huy động, hoặc chỉ áp dụng trần lãi suất với các kỳ hạn huy động rất ngắn (dưới 1 tháng) để thị trường có thể linh hoạt tự điều chỉnh, cân đối cung cầu về vốn.

CÙNG CHUYÊN MỤC