Rủi ro tiềm ẩn từ các khoản vay ngoại bảng

Mặc dù việc quản lý dư nợ cho vay hiện nay đã được đẩy mạnh kiểm soát, song rủi ro từ các khoản ngoại bảng của các ngân hàng thương mại vẫn còn là một dấu hỏi lớn cho các nhà quản lý và các bên tham gia.

Các khoản ngoại bảng là gì?

Các chỉ tiêu ngoài bảng cân đối kế toán hiểu nôm na là các cam kết thanh toán, trả nợ, cấp tín dụng…hay các hợp đồng phái sinh tỷ giá của ngân hàng với khách hàng trong tương lai. Vì đây chỉ là các “cam kết” chứ không phải đã thực hiện ngay nên chúng không được ghi nhận ở nội bảng (balance sheet) mà chỉ có thể đưa ra ngoại bảng (off-balance sheet).

Tại các ngân hàng thương mại, các chỉ tiêu ngoại bảng được chia làm nghĩa vụ nợ tiềm ẩn và các cam kết giao dịch hối đoái. Trong đó, các cam kết giao dịch hối đoái tuy vẫn có rủi ro nhưng chỉ chiếm tỷ trọng nhỏ trong tổng cam kết ngoại bảng. Do vậy, tác giả cho rằng rủi ro tiềm tàng của ngân hàng chủ yếu đến từ các nghĩa vụ nợ tiềm ẩn, cụ thể là cam kết bảo lãnh vay vốn (vay thấu chi), cam kết trong nghiệp vụ L/C và cam kết bảo lãnh khác (bảo lãnh thanh toán, thực hiện hợp đồng, dự thầu…).

Thực trạng tại các ngân hàng thương mại hiện nay ra sao?

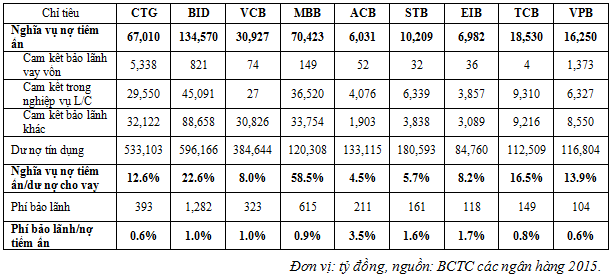

Theo báo cáo tài chính năm 2015, nghĩa vụ nợ tiềm ẩn của các NHTM top đầu lên tới 360.932 tỷ đồng, tỷ lệ nợ tiềm ẩn/dư nợ tín dụng là 16%. Điều này có nghĩa rằng, khi rủi ro xảy ra, các NHTM sẽ phải thanh toán 1 khoản nợ không hề nhỏ.

Bảng số liệu tổng hợp cho thấy, phần lớn nghĩa vụ nợ tiềm ẩn là các cam kết trong nghiệp vụ L/C (chiếm xấp xỉ 40%) và cam kết bảo lãnh khác (chiếm gần 59%). Cam kết bảo lãnh vay vốn chỉ chiểm tỷ trọng nhỏ trong nghĩa vụ nợ tiềm ẩn của các ngân hàng thương mại. Trong các nghiệp vụ, mặc dù L/C vẫn có thể coi là nghiệp vụ bảo lãnh, tuy nhiên, hình thức này là bảo lãnh qua thư tín dụng và có độ rủi ro thấp hơn so với các cam kết bảo lãnh khác.

BID là ngân hàng có nghĩa vụ nợ tiềm ẩn lớn nhất trong nhóm 9 ngân hàng so sánh với 134.570 tỷ đồng. Theo đó, phí bảo lãnh của BIDV cũng lớn nhất trong nhóm, đạt 1.282 tỷ đồng.

Tiếp theo là MB với 70.423 tỷ đồng, trong đó, các cam kết trong nghiệp vụ L/C chiếm 51,9%, cam kết bảo lãnh vay vốn chiếm 0,2% và các cam kết bảo lãnh khác chiếm 47,9%. Tổng nghĩa vụ nợ tiềm ẩn của MB chiếm đến 58,5% dư nợ tín dụng (cao nhất trong nhóm ngân hàng so sánh).

ACB và STB dường như đang cho thấy mức độ “an toàn” nhất khi nợ tiềm ẩn chủ yếu bao gồm các cam kết L/C (chiếm trên 62%) và tỷ lệ nợ tiềm ẩn/dư nợ cho vay khách hàng chỉ chiếm lần lượt 4,5% và 5,7%.

Điểm đáng chú ý từ bảng biểu trên là tỷ lệ phí bảo lãnh/nợ tiềm ẩn chỉ chiểm 1 tỷ lệ rất nhỏ, từ 0,6-3,5%. Điều này có nghĩa là rủi ro tiềm ẩn lớn nhưng mức độ lợi nhuận lại không tỷ lệ thuận với rủi ro.

Trước đây, vụ việc bên nhận bảo lãnh không thanh toán tiền khiến Ngân hàng Agribank phải thực hiện nghĩa vụ bảo lãnh cho bên được bảo lãnh là Công ty TNHH Cao Trường Sơn số tiền 38,5 tỷ đồng. Hay như vụ lùm xùm giữa SeABank và Công ty Tài chính Vinaconex – Viettel (VVF) về thương vụ bảo lãnh thanh toán trị giá 150 tỷ đồng cho Công ty cổ phần Tập đoàn Vina Megastar đối với lượng trái phiếu công ty này bán cho VVF đã gây ra nhiều tranh cãi giữa các bên liên quan. Các ví dụ trên là hồi chuông cảnh báo đối với các khoản nợ tiềm ẩn ở các ngân hàng thương mại Việt Nam.

Các khoản ngoại bảng cần được chú trọng hơn

Theo TT02/2013-NHNN quy định đối với các cam kết ngoại bảng, các ngân hàng thương mại chỉ thực hiện phân loại nợ để quản lý, giám sát chất lượng tín dụng, không thực hiện trích lập dự phòng rủi ro. Ngân hàng chỉ phải trích lập dự phòng khi rủi ro xảy ra. Điều này càng làm gia tăng các rủi ro tiềm ẩn trong tương lai và ảnh hưởng đến hoạt động kinh doanh, lợi nhuận của các ngân hàng.

Đối với nghiệp vụ bảo lãnh thanh toán hay bảo lãnh thực hiện nghĩa vụ khác, khi hoàn cảnh kinh doanh khó khăn có thể đẩy nhiều doanh nghiệp đến việc vi phạm thỏa thuận. Lúc này ngân hàng sẽ phải đứng ra thực hiện nghĩa vụ với bên được bảo lãnh và các nghĩa vụ nợ tiềm ẩn sẽ trở nghĩa vụ nợ thực sự. Thêm vào đó, nguy cơ trở thành nợ xấu đối với các khoản nợ này cũng rất cao.

Mặc dù các khoản bảo lãnh có thể yêu cầu tỷ lệ ký quỹ nhất định để giảm thiểu tổn thất khi rủi ro xảy ra. Tuy nhiên, theo tìm hiểu của tác giả, đối với những doanh nghiệp lớn, uy tín thì ít ngân hàng yêu cầu ký quỹ hoặc ký quỹ 1 tỷ lệ rất nhỏ vì dòng tiền gửi của những doanh nghiệp này mở ở tài khoản ngân hàng lớn hơn nhiều so với hạn mức cam kết bảo lãnh.

Người đồng hành

CÙNG CHUYÊN MỤC

, NHNN sẽ thông báo chủ trương đầu thầu vàng miếng, tiến hành vào đầu tuần tới")

, giá tham chiếu là 81,8 triệu đồng/lượng")