Tổng giám đốc Vietbank: Khách hàng có nợ xấu rất khó vay vốn!

Theo ông Nguyễn Thanh Nhung, Tổng giám đốc ngân hàng TMCP Việt Nam Thương Tín (Vietbank), ngân hàng khi xem xét cho khách hàng vay vốn phải thẩm định để đảm bảo thu hồi được nợ. Trường hợp khách hàng có nợ xấu rất khó vay vốn.

- 04-08-2015Mục tiêu nợ xấu dưới 3% đang ở rất gần

- 04-08-2015Ngân hàng là 'nạn nhân' của nợ xấu?

- 03-08-2015UBGSTCQG: Nợ xấu sẽ về dưới 3% trước 01/10

Trao đổi với BizLIVE về thị trường tín dụng những tháng cuối năm 2015, ông Nguyễn Thanh Nhung, Tổng giám đốc ngân hàng TMCP Việt Nam Thương Tín (Vietbank) chia sẻ năm nay, các điều kiện thị trường đang tốt lên, mục tiêu tăng trưởng tín dụng cả năm 15% theo định hướng của ngân hàng Nhà nước là khá cao.

Tăng trưởng tín dụng chậm có phải do doanh nghiệp không tiếp cận được vốn ngân hàng hoặc dính nợ xấu không?

Ngân hàng khi xem xét cho khách hàng vay vốn phải thẩm định để đảm bảo thu hồi được nợ. Trường hợp khách hàng có nợ xấu rất khó vay vốn. Theo quy định về phân loại nợ, khách hàng có nợ xấu nhóm 3 (nợ quá hạn trên 90 ngày), nếu tiếp tục cho khách hàng vay thêm vốn thì khoản nợ mới này được tính là nợ xấu nhóm 3.

Nếu cho rằng việc không cấp tín dụng cho các doanh nghiệp dính nợ xấu là nguyên nhân làm tắc tín dụng cũng không đúng, vì vẫn còn rất nhiều doanh nghiệp mới và doanh nghiệp tốt để ngân hàng tiếp thị vốn tín dụng.

Ví dụ, tại Vietbank, những doanh nghiệp cũ vẫn được Vietbank tiếp tục giải ngân theo hạn mức được xét của doanh nghiệp, nếu khách hàng không có nợ xấu.

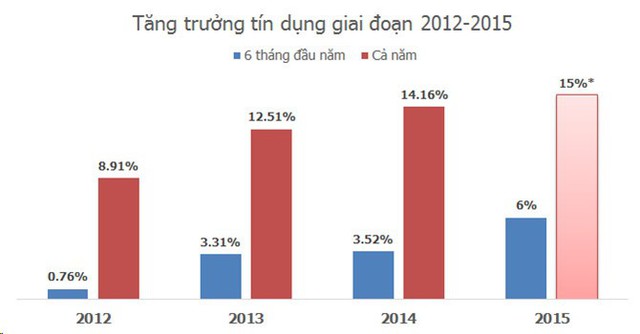

Trong 6 tháng đầu năm 2015, tăng trưởng tín dụng ngành ngân hàng là 6%. Đây là mức được đánh giá là rất cao so với cùng kỳ các năm trước, vì tín dụng 6 tháng đầu năm 2014, năm 2013 và năm 2012 chỉ tăng tương ứng là 3,52; 3,31% và 0,76%.

Tuy nhiên, theo chu kỳ tín dụng thường tăng mạnh vào cuối năm. Năm nay, các điều kiện thị trường đang tốt lên, mục tiêu tăng trưởng tín dụng cả năm 15% theo định hướng của ngân hàng Nhà nước là khá cao. Ngân hàng Nhà nước cũng đã phê duyệt cho một số ngân hàng được tăng chỉ tiêu tín dụng so với đầu năm lên tới 20% - 36%.

Bên cạnh đó, thị trường bất động sản đã có sự tăng giá hơn 10% ở một số phân khúc. Do đó, tín dụng cũng có cơ sở để tăng theo giá trị của tài sản bảo đảm và khi thanh khoản của thị trường được cải thiện. Ví dụ, giá trị của một căn nhà năm ngoái là 80 đồng, năm nay tăng lên 100 đồng, với tỷ lệ cho vay khoảng 60-70% giá trị tài sản bảo đảm, ngân hàng cho vay 60-70 đồng thay vì cho vay 40-50 đồng như trước đây.

Năm 2015, tăng trưởng tín dụng dự kiến 13-15%

Khó vay vốn trung, dài hạn và lãi suất không ổn định có gây khó khăn về tài chính cho hoạt động của doanh nghiệp?

Ngân hàng vẫn cho doanh nghiệp vay vốn trung, dài hạn lên tới 10-15 năm. Vấn đề là doanh nghiệp có đáp ứng đủ điều kiện để vay vốn ngân hàng với kỳ hạn dài hay không? Những doanh nghiệp kêu khó vay vốn trung, dài hạn là rất có thể là những doanh nghiệp không đủ điều kiện vay hoặc có phương án vay vốn quá rủi ro…

Chẳng hạn, doanh nghiệp trình phương án sản xuất kinh doanh đề nghị vay vốn tại ngân hàng. Theo doanh nghiệp, phương án đó rất khả thi trên cơ sở hiệu quả của phương án mà không đề cập hết tới các yếu tố như: nhu cầu thị trường, khả năng cạnh tranh…

Với góc độ ngân hàng, phải nhìn trên tổng thể các yếu tố về nhu cầu thị trường, khả năng đáp ứng nhu cầu thì trường, đối thủ và khả năng cạnh tranh, vốn tự có, dòng tiền, kịch bản dự phòng… để đánh giá, xem xét khi cấp tín dụng, đảm bảo thu hồi được nợ và rủi ro xảy ra là tối thiểu.

Hiện nay, ngoài việc cho vay thế chấp bằng bất động sản, các ngân hàng cũng mở rộng cho vay bảo đảm bằng động sản: máy móc thiết bị, hàng hóa… để đẩy vốn tín dụng ra thị trường. Ngân hàng đang tìm khách hàng để cho vay thì không có lý do gì để từ chối các khách hàng có đủ điều kiện.

Về lãi suất cho vay trung dài hạn vẫn cao và không cố định vì lãi suất là giá của vốn. Nếu khách hàng muốn vay vốn giá ổn định trong 10 năm thì giá vốn (lãi suất) phải cao.

Chẳng hạn, lãi suất cho vay trung, dài hạn bình quân trên thị trường là 8%/năm, doanh nghiệp muốn vay lãi suất cố định trong 10 năm thì mức lãi suất doanh nghiệp phải trả là 10%/năm, trong đó, phần chênh lãi suất 2% so với mức bình quân thị trường là phần bù rủi ro, bảo hiểm cho giá vốn. Nếu trong 10 năm tới có lúc lãi suất lên tới 14%/năm thì doanh nghiệp hưởng lợi, và ngược lại.

Còn nếu khách hàng muốn vay theo lãi suất thả nổi thì lãi suất sẽ tùy thuộc vào thị trường, lãi suất vay của khách hàng sẽ được điều chỉnh lên xuống tùy theo thị trường.

Ông đánh giá như thế nào về hiện tượng các ngân hàng cạnh tranh bằng việc ưu đãi lãi suất?

Trong vài năm trở lại đây, việc cạnh tranh tìm kiếm khách hàng tốt giữa các ngân khá gay gắt. Các ngân hàng lớn có lợi thế vốn mạnh, thương hiệu tốt, nhưng các ngân hàng nhỏ cũng có thế mạnh của mình là dịch vụ tốt, chăm sóc khách hàng rất chu đáo, tận tình với các thủ tục nhanh, gọn…

Ưu đãi khách hàng là chính sách của ngân hàng, tuy nhiên, không phải thị trường cho vay 7%/năm, một ngân hàng lại cho vay 6%/năm.

Hiện nay, mặt bằng lãi suất cho vay cũng khá thấp so với trước đây. Ngân hàng Nhà nước đang muốn các ngân hàng thương mại giảm lãi suất cho vay trung, dài hạn thêm 1-1,5%/năm, nhưng từ đầu năm đến nay, lãi suất cho vay chỉ giảm được 0,3%/năm, nếu giảm tiếp lãi suất đầu ra thì ngân hàng phải giảm lãi suất đầu vào để bảo đảm ngân hàng không lỗ.

Xin cảm ơn ông!

Bizlive

CÙNG CHUYÊN MỤC

Năm 2024 – năm bản lề chuyển đổi đưa SHB vươn Tầm

20:30 , 24/04/2024

Vietbank dự kiến chia cổ tức 25% và tăng vốn điều lệ năm thứ 2 liên tiếp

20:23 , 24/04/2024