VinaCapital: Lãi suất có xu hướng tăng theo lợi suất trái phiếu chính phủ

Theo VinaCapital, quản lý thu chi ngân sách của Việt Nam kém hơn các nước láng giềng với các khoản thâm hụt ngân sách hàng năm lớn hơn, đặc biệt là khi so sánh với Thái Lan và Philippines.

Theo báo cáo của VinaCapital, kinh tế Việt Nam những năm gần đây đã đạt được nhiều thành tựu, lạm phát đã giảm từ 20% (2011) xuống 1% (giữa năm 2015), tỷ lệ giảm giá đồng tiền suy giảm từ 8% (2011) xuống 2% (2015). Những thành tựu này thường được đánh giá là nhờ các chính sách tiền tệ. Tuy nhiên, các chính sách tài khóa cũng đóng vai trò quan trọng vào những thành quả trên.

Tăng nợ công

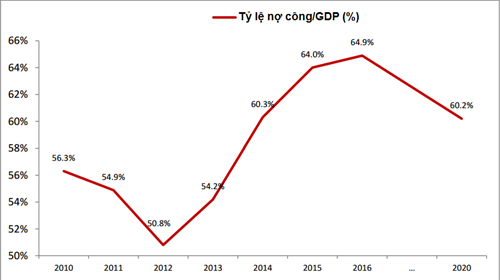

Tỷ lệ nợ công trên GDP của Việt Nam đã tăng đều từ năm 2010 và hiện đang tiệm cận giới hạn cho phép theo quy định.

Trong báo cáo của thủ tướng chính phủ với quốc hội tháng 5/2015, tỷ lệ nợ công trên GDP của Việt Nam đã đạt 60,3% GDP tính đến tháng 5/2015 và được dự đoán tăng lên 64,9% GDP năm 2016, sau đó sẽ dần giảm xuống 60,2% GDP năm 2020. Trong khi đó, tỷ lệ nợ công theo quy định không được vượt quá 65% GDP.

VinaCapital đặt câu hỏi về làm thế nào tỷ lệ nợ công giảm từ mức cận giới hạn 64,9% GDP năm 2016 xuống 60,2% GDP năm 2020. Những con số dự đoán trong khoảng 2017-2019 không được đưa ra.

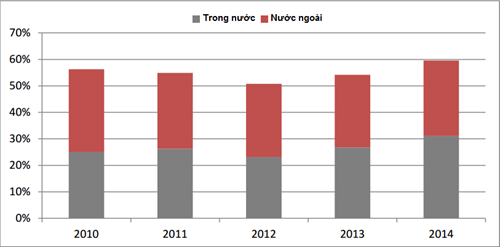

Xét trong tổng nợ công, tín dụng từ nguồn trong nước tăng trưởng cao hơn so với từ nước ngoài. Trong đó, nguồn vốn ODA chiếm khoảng 70% các khoản nợ nước ngoài với những ưu đãi như lãi suất thấp, kỳ hạn dài. Cả Ngân hàng Thế giới (WB) và Quỹ Tiền tệ Quốc tế (IMF) đều nhận định Việt Nam có thể thanh toán các khoản nợ nước ngoài mà không gặp nhiều khó khăn.

Mất cân đối thu chi ngân sách

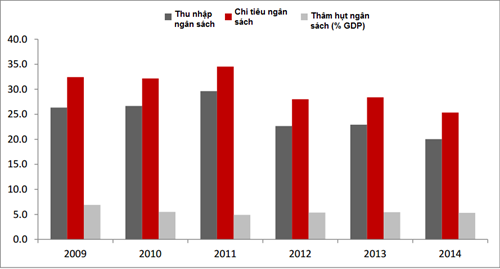

Mất cân đối giữa thu chi ngân sách đã gia tăng kể từ năm 2011 đến nay và nhiều khả năng thâm hụt ngân sách sẽ vẫn chiếm tỷ trọng đáng kể, khoảng 5-5,5% GDP, trong tương lai gần. Thâm hụt ngân sách tại Việt Nam đã tăng từ mức, 4,9% GDP năm 2011 lên 5,3% GDP năm 2014.

Hoạt động thu ngân sách tại một nước đang phát triển, đặc biệt là nền kinh tế phụ thuộc nhiều vào tiền mặt như Việt Nam, luôn là thách thức. Thất thu thuế có thể xảy ra với quy mô đáng kể khi hoạt động kinh doanh không được minh bạch.

Trong khi chi tiêu của chính phủ đều không ngừng tăng lên, nguồn thu ngân sách lại không ngừng giảm xuống do chính sách hỗ trợ giảm thuế thu nhập doanh nghiệp từ 25% xuống 22% năm 2014 và 20% năm 2016 cùng với giá dầu thế giới giảm khiến thu nhập từ xuất khẩu dầu thô của Việt Nam bị giảm 40%.

Quản lý tài khóa kém hơn các nước khác

Quản lý thu chi ngân sách của Việt Nam kém hơn các nước láng giềng với các khoản thâm hụt ngân sách hàng năm lớn hơn, đặc biệt là khi so sánh với Thái Lan và Philippines.

So sánh về hiệu suất thu chi ngân sách của Việt Nam với các nước trong ASEAN cho thấy tỷ lệ các khoản phải thu trên GDP của Việt Nam đã giảm trong khi chỉ số này lại tăng ở các nước khác, còn tỷ lệ thâm hụt ngân sách trên GDP thì ngược lại.

Khả năng gia tăng thu ngân sách của Việt Nam cũng ngược chiều so với khu vực khi giảm từ 26,3% GDP năm 2009 xuống 20,1% năm 2014, trong khi tỷ lệ này lại tăng ở Thái Lan và Philippines.

Phát hành trái phiếu có thể gặp khó

Trong năm 2015, chương trình phát hành trái phiếu chính phủ khó có thể hoàn thành mục tiêu do phải cạnh tranh với nhu cầu vay vốn từ khu vực tư nhân.

Hơn nữa, quyết định của Quốc hội về việc chỉ phát hành trái phiếu kỳ hạn 5 năm kể từ năm 2015 có thể không hoàn toàn phù hợp. Mục đích của quyết định này là tránh những rủi ro khi chính phủ thanh toán các khoản nợ đáo hạn. Tuy nhiên, chính sách này không phù hợp khi các ngân hàng thương mại là người mua trái phiếu chủ chốt.

Hầu hết các khách hàng xu hướng gửi tiền ngắn hạn, qua đó khiến các ngân hàng thương mại ưa thích các loại trái phiếu kỳ hạn ngắn (1-2-3 năm). Những ngân hàng thương mại hiện chiếm 80% lượng mua trái phiếu trên thị trường. Mặc dù các công ty bảo hiểm có nhu cầu đối với trái phiếu như là một kênh đầu tư, nhưng sức mua của các doanh nghiệp này là hạn chế.

Với quy định mới này, có khả năng Bộ Tài chính không thể hoàn thành mục tiêu phát hành trái phiếu tín dụng cho năm tài khóa hiện tại.

Lợi suất trái phiếu khiến lãi suất trong nước tăng

Lãi suất trong nước (cho vay, tiền gửi, trái phiếu chính phủ) đang có xu hướng tăng theo lợi suất trái phiếu (thường được coi là chỉ số chuẩn cho các loại lãi suất khác trong nền kinh tế). Trong đó, sự gia tăng nhu cầu tín dụng của các doanh nghiệp cũng như chính phủ đang khiến lợi suất trái phiếu tăng lên thông qua một số yếu tố.

Đầu tiên, các ngân hàng đang dịch chuyển vốn từ thị trường trái phiếu sang tín dụng cho vay, bằng chứng là tăng trưởng tín dụng đã gia tăng mạnh lên 6,1% vào cuối tháng 6/2015 so với mức 3,5% cùng kỳ năm 2014 khiến cầu trên thị trường trái phiếu giảm.

Ngoài ra, lạm phát đang tăng nhẹ khiến nhà đầu tư đòi hỏi mức lợi suất cao hơn để đảm bảo lợi nhuận. Chỉ số giá cả tiêu dùng cá nhân (CPI) trong tháng 6/2015 đã tăng 0,35% so với tháng trước, mức lạm phát cao nhất kể từ đầu năm đến nay.

Yếu tố tiếp theo là tính thanh khoản trong hệ thống ngân hàng có căng thẳng do nhu cầu tín dụng cá nhân và chính phủ, qua đó có thể dẫn đến việc tăng lãi suất và ảnh hưởng tiêu cực đến thị trường, đặc biệt là những ngành phụ thuộc vào hệ thống tài chính như bất động sản, xây dựng, cơ dở hạ tầng.

Ngân hàng nhà nước Việt Nam đã chú ý tới vấn đề này khi nâng mức trần tín dụng cho một số ngân hàng thương mại. Theo xu thế này, tăng trưởng tín dụng của kinh tế Việt Nam có thể tăng từ 15% lên 17% trong năm 2015.

Người đồng hành

CÙNG CHUYÊN MỤC

Vì sao NHNN liên tiếp hủy đấu thầu vàng miếng?

20:51 , 25/04/2024

Đón hè sang, thưởng ngoạn thế giới theo phong cách của giới thượng lưu

19:30 , 25/04/2024