5 biểu đồ giải mã cơn bán tháo trên thị trường trái phiếu toàn cầu

Hơn 450 tỷ USD đã “bốc hơi’ khỏi thị trường trái phiếu toàn cầu trong vài tuần gần đây. Có lẽ nhiều người đang không hiểu lý do gì khiến thị trường có những diễn biến tồi tệ như thời gian vừa qua.

- 12-05-2015Phố Wall giảm cùng giá dầu, trái phiếu tiếp tục bị bán tháo

- 06-05-2015Khi Buffett và Ackman ghét trái phiếu

- 18-01-2015Tạm biệt “Vua trái phiếu”

Lợi suất trái phiếu do chính phủ các nước phát hành đã giảm mạnh đến mức các nhà đầu tư sẽ phải nhìn vào giảm phát kéo dài và tình trạng suy thoái của kinh tế châu Âu. Giá dầu đã giảm một mạch từ mức hơn 100 USD/thùng xuống còn dưới 50 USD và thậm chí còn được dự báo sẽ sớm chạm mốc 30 USD. Tuy nhiên, điều đó đã không xảy ra. Giá dầu đang bắt đầu hồi phục vào đúng lúc những tín hiệu của lạm phát và tăng trưởng kinh tế xuất hiện ở châu Âu.

Những diễn biến kể trên làm dấy lên đồn đoán (đã được chứng minh là không có căn cứ) rằng NHTW châu Âu (ECB) sẽ sớm chấm dứt chương trình mua trái phiếu. Thêm vào đó, nắm giữ trái phiếu có lợi suất gần như bằng 0 không đem lại nhiều ý nghĩa và do đó nhà đầu tư ồ ạt bán ra loại tài sản vốn được giao dịch rất sôi động trước đó.

Bloomberg đưa ra một số lý do:

1. Dầu mỏ:

Trái phiếu đã trở thành loại tài sản được ưa chuộng đem lại lợi nhuận cho nhà đầu tư giữa lúc thị trường hoảng loạn vì giá dầu lao dốc quá nhanh vào cuối năm ngoái. Nhà đầu tư đặt cược rằng xu hướng giá dầu giảm sẽ đặt dấu chấm hết cho nguy cơ lạm phát.

Giờ đây, khi giá dầu thô ổn định và tăng trở lại, quan điểm của nhà đầu tư cũng khác đi.

Giá dầu thô

2. Lạm phát:

Giá dầu hồi phục “gieo mầm” cho một lý do rất chính đáng để không sở hữu trái phiếu: lạm phát. Vì hầu hết các khoản mà nhà đầu tư thu được từ trái phiếu đều là cố định, do đó lạm phát tăng lên có nghĩa là giá trị số tiền mà họ nhận được trong tương lai sẽ giảm xuống.

Điều này không có nhiều ý nghĩa khi giá dầu giảm có thể khiến châu Âu trì trệ và phần còn lại của thế giới rơi vào giảm phát, buộc các NHTW phải cắt giảm lãi suất và ECB phải triển khai chương trình mua trái phiếu. Giờ đây, với giá dầu hồi phục, mọi động thái của NHTW đều tác động đến thị trường. Tháng trước, lạm phát ở eurozone đã ngừng giảm sau khi ở mức âm vào cuối năm ngoái.

Lạm phát ở eurozone

3. Tăng trưởng kinh tế của châu Âu:

Những dấu hiệu đầu tiên về lạm phát và tăng trưởng kinh tế ở châu Âu đang tạo nên tâm lý lạc quan ở khu vực này. Sauk hi giành cả năm ngoái để hạ dự báo tăng trưởng năm 2015 của eurozone, ở thời điểm này các nhà kinh tế học đang nâng dự báo.

Hồi tháng 2, các chuyên gia kinh tế đã dự báo eurozone sẽ tăng trưởng 1,1% trong năm nay. Giờ đây mức dự báo trung bình mà các chuyên gia kinh tế tham gia khảo sát của Bloomberg đưa ra là 1,4%.

4. Định vị lại:

Hiện nay đang có quá nhiều người mạnh tay đầu tư vào trái phiếu. Dữ liệu từ Ủy ban giao dịch hàng hóa tương lai cho thấy số tiền mà các nhà đầu tư rót vào trái phiếu chính phủ Mỹ kể từ đầu năm đến nay là lớn nhất trong 7 năm trở lại đây. Tuy nhiên, đến cuối quý I, hơn một nửa đã ra đi.

Khối lượng hợp đồng mua vào trái phiếu Mỹ trong tương lai

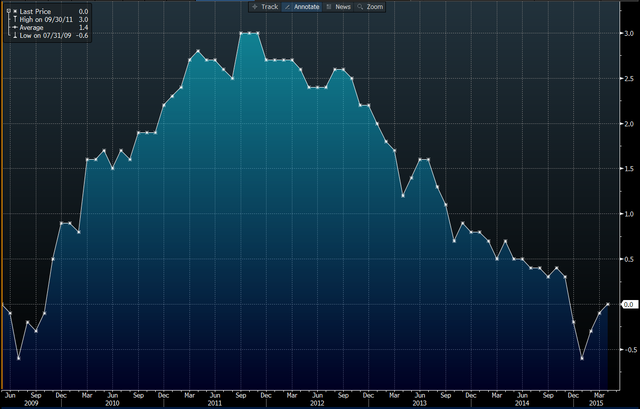

5. Mức lợi suất dưới 0

Giữa chương trình mua trái phiếu của ECB và nguy cơ giảm phát, lợi suất trái phiếu trên toàn châu Âu bắt đầu quay trở lại mức âm, có nghĩa là nhà đầu tư đang phải trả thêm tiền dù họ là người cho vay.

Hiện tượng ở châu Âu lan tỏa ra toàn thế giới vì nhà đầu tư đi tìm những vụ đầu tư tốt hơn và lợi suất ở những thị trường ở bên ngoài châu Âu do đó cũng sụt giảm. Lợi suất trái phiếu Đức xuống dưới mức 0 cách đây khoảng 3 tuần.

Kể từ đó đến nay lợi suất trung bình đã tăng lên mức cao nhất trong năm, nhưng lợi suất đối với 2.000 tỷ USD trái phiếu do chính phủ 12 nước châu Âu phát hành vẫn bị âm.

Thu Hương