Có đúng là Trung Quốc lãng phí 6.800 tỷ USD?

Hai nhà nghiên cứu thuộc Ủy ban cải cách và phát triển quốc gia Trung Quốc đã gây sốc khi công bố báo cáo cho thấy Trung Quốc đầu tư lãng phí tới 6.800 tỷ USD trong 5 năm qua.

Vừa qua, hai nhà nghiên cứu thuộc Ủy ban cải cách và phát triển quốc gia Trung Quốc đã gây sốc khi công bố báo cáo cho thấy Trung Quốc đầu tư lãng phí tới 6.800 tỷ USD trong 5 năm qua. Nếu con số này là chính xác, 37% các khoản đầu tư của Trung Quốc kể từ năm 2009 đến nay đã bị lãng phí vào việc xây dựng những cây cầu không dẫn đến đâu và những ngôi nhà bỏ hoang.

(Xem thêm: Trung Quốc đầu tư lãng phí 6.800 tỉ USD)

Rõ ràng là có nhiều dấu hiệu đáng lo lắng cho thấy hiệu quả đầu tư ở Trung Quốc đã sụt giảm mạnh trong mấy năm gần đây. Tuy nhiên, tờ The Economist cho rằng con số 6.800 tỷ USD được nêu ra ở trên là chưa chính xác.

Con số 6.800 tỷ USD được đưa ra bởi hai nhà kinh tế: Xu Ce đến từ Ủy ban cải cách và phát triển quốc gia Trung Quốc và Wang Yuan đến từ Viện nghiên cứu kinh tế vĩ mô (trực thuộc Ủy ban nói trên). Tuần trước, nghiên cứu của họ được công bố trên tờ tạp chí Chứng khoán Thượng Hải (Shanghai Securities Journal).

Trong bài báo này, họ ước tính số vốn đầu tư bị lãng phí năm 2009 là 7.900 tỷ nhân dân tệ, 2010 là 5.400 tỷ nhân dân tệ, 2011 là 4.700 tỷ nhân dân tệ, năm 2012 là 10.600 tỷ nhân dân tệ và năm ngoái là 13.200 tỷ nhân dân tệ. Như vậy tổng con số của 5 năm là 41.800 tỷ nhân dân tệ, tương đương 6.800 tỷ USD theo tỷ giá hiện hành.

Đây đúng là những con số tính toán chính xác về những khoản đầu tư lãng phí – thứ vốn có bản chất khó có thể đo lường. Ví dụ, chúng ta biết rằng một vài quỹ đầu tư chính phủ bị thâm hụt vì quan chức tham nhũng, nhưng rất khó để theo dõi điều này. Thêm vào đó, đúng là Trung Quốc đã xây dựng rất nhiều tòa nhà và không ít trong số này đã trở thành “thành phố ma”, nhưng điều gì sẽ xảy ra nếu cuối cùng chúng được bán đi và khoản đầu tư bị lãng phí trở thành một khoản đầu tư hiệu quả.

Xu và Wang đã tính toán như thế nào để đưa ra những con số trên? Phương pháp của họ là so sánh hiệu quả sử dụng vốn ở Trung Quốc trong những năm 1980 và 1990 với hiệu quả trong thập kỷ vừa qua. Chỉ số này giảm và đó là bằng chứng của đầu tư lãng phí.

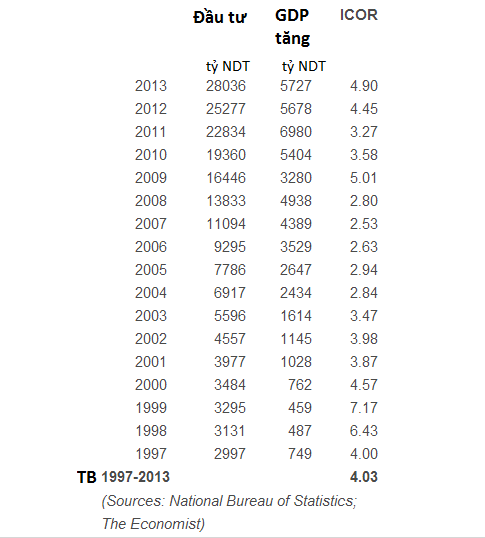

Chỉ số chính được sử dụng là ICOR - tỷ lệ vốn đầu tư/GDP chia cho tốc độ tăng GDP. Đây là chỉ số được sử dụng để tính toán cần bao nhiêu đơn vị đầu tư để tạo thêm 1 đơn vị tăng trưởng. ICOR càng cao thì hiệu quả đầu tư càng thấp.

Xu và Wang bắt đầu bằng cách tính toán chỉ số ICOR trung bình của giai đoạn 1979 – 1996 và đưa ra con số 2,6 như bảng dưới đây:

Tiếp theo, họ tính toán chỉ số ICOR trung bình của giai đoạn 1997 – 2013. Con số trung bình là 4.

Như vậy chỉ số ICOR trung bình ở mức 2,6 của giai đoạn 1979 – 96 đã được sử dụng làm cơ sở để quy định chỉ số ICOR phải ở mức nào để đầu tư được coi là hiệu quả.

Tiếp theo, Xu và Wang tính toán sự khác biệt về hiệu quả đầu tư từ năm 2009 đến 2013. Ví dụ, năm 2009, chỉ số ICOR là 5 – tức là ít hiệu quả hơn 48% so với chỉ số chuẩn 2,6. Từ đó họ đi đến kết luận rằng 48% trong tổng số tiền đầu tư năm 2009 là lãng phí, tương đương 7.900 tỷ nhân dân tệ. Các năm sau đó cũng được tính toán theo phương pháp tương tự.

Theo The Economist, có hai lỗ hổng lớn trong phương pháp tính toán này. Thứ nhất, tại sao họ lại sử dụng giai đoạn 1979-96 làm thước đo hiệu quả đầu tư ở Trung Quốc? Qua bảng trên có thể thấy ICOR đã tăng vọt trong giai đoạn 1997 – 2000. Lựa chọn giai đoạn 1979-96 tạo nên sự thiên lệch.

Nếu so sánh ICOR theo từng thập kỷ và tách riêng 5 năm gần đây nhất, kết quả sẽ khác. Cũng sử dụng phương pháp trên để tính toán sự khác biệt về hiệu quả đầu tư, 5 năm qua có chỉ số ICOR đạt 4,2 trong khi mức trung bình của 2 thập kỷ trước đó là 3,3. Sau khi điều chỉnh lại, các khoản đầu tư của Trung Quốc sau khủng hoảng tài chính toàn cầu kém hiệu quả hơn 21% so với thời kỳ 1990 – 2008, tức là chỉ có 22.600 tỷ nhân dân tệ (tương đương 3.700 tỷ USD) bị lãng phí.

Điều này dẫn đến một sai lầm lớn hơn: ICOR không phải là một chỉ số chính xác để đo lường các khoản đầu tư bị lãng phí. ICOR là một thước đo tốt để tính toán hiệu quả đầu tư, nhưng không thể tính toán chính xác số tiền bị lãng phí.

Chỉ số ICOR chỉ có thể giúp xác định đầu tư tạo ra tăng trưởng lớn hơn hay nhỏ hơn so với những năm trước đó. Ví dụ, khoản đầu tư 1.000 USD có thể giúp GDP năm nay tăng thêm 500 USD nhưng chỉ thêm 400 USD trong năm tới. Trong trường hợp này, ICOR đã tăng từ 2 lên 2,5.

Sử dụng phương pháp của Xu và Wang, vì hiệu quả giảm 20%, đã có 200 USD bị lãng phí. Nhận định này quá vội vàng. Tất cả những gì chúng ta có thể rút ra là hiệu suất đầu tư đã giảm, chứ không phải cho rằng 200 USD đã bị lãng phí. Thêm vào đó, chương trình kích thích kinh tế là một phần nguyên nhân quan trọng khiến đầu tư của Trung Quốc tăng mạnh trong một vài năm. Do đó, câu hỏi thực sự ở đây là liệu những khoản đầu tư này có mang lại lợi nhuận trong dài hạn hay không, tức là phải xem xét chỉ số ICOR trung bình trong một giai đoạn dài hơn.

Dẫu vậy, không thể phủ nhận thực tế là nợ ở Trung Quốc đã tăng quá nhanh trong khi sản lượng và hiệu quả đầu tư đang sụt giảm và đây là điều đáng lo ngại.

Thu Hương