Đi tìm cấu trúc lý tưởng cho chỉ số S&P 500

S&P 500 là chỉ số được xây dựng theo cấu trúc coi trọng vốn hóa thị trường, tức là các công ty có giá trị vốn hóa cao hơn sẽ có ảnh hưởng lớn đến toàn bộ chỉ số. Tuy nhiên, cấu trúc này đã gặp phải nhiều chỉ trích.

- 18-03-2015"Kịch bản 1937 có thể lặp lại với chứng khoán Mỹ"

- 25-12-2014IBM sắp bị loại khỏi chỉ số Dow Jones?

- 24-10-2014Chứng khoán Mỹ: Tăng điểm là tin xấu?

Năm 1988, chỉ số S&P 500 có cấu trúc rất khác so với hiện nay, gồm: 400 cổ phiếu công nghiệp, 40 cổ phiếu ngành điện nước, 40 cổ phiếu thuộc ngành tài chính và 20 cổ phiếu ngành vận tải.

Cấu trúc này khá giống với cấu trúc của chỉ số Dow Jones – chỉ số có 3 nhóm chính là công nghiệp, giao thông và điện nước. Chỉ số công nghiệp Dow Jones được thiết kế để “đại diện cho các công ty nổi tiếng và có quy mô lớn của Mỹ, bao phủ tất cả các ngành trừ vận tải và điện nước”. Ra đời từ cuối thế kỷ 19, chỉ số công nghiệp Dow Jones đã trở thành chỉ số cơ bản đo lường diễn biến của thị trường chứng khoán Mỹ.

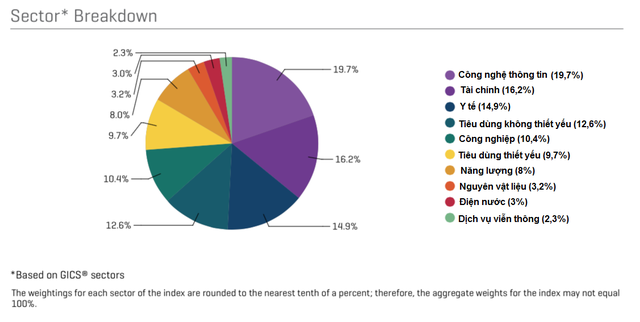

Cấu trúc của chỉ số S&P 500 ngày nay:

Xu hướng dịch chuyển sang một chỉ số có phạm vi rộng hơn và coi trọng yếu tố giá trị vốn hóa được thiết kế nhằm mục đích tránh một vài lỗ hổng cơ bản trong chỉ số công nghiệp Dow Jones.

Ví dụ, trong chỉ số Dow Jones các cổ phiếu có giá cao như Visa và Goldman Sachs có tỷ trọng lần lượt là 9,7% và 6,7%, trong khi những cổ phiếu có giá thấp hơn như Cisco Systems và General Electric chỉ có tỷ trọng 1,05% và 0,91%. Goldman Sachs, với giá trị vốn hóa ở mức 84 tỷ USD, lại có vai trò quan trọng hơn General Electric – công ty có giá trị vốn hóa lên tới 257 tỷ USD, là điều vô lý.

Chuyển từ cấu trúc coi trọng vai trò của giá cổ phiếu sang coi trọng vai trò của vốn hóa thị trường là một bước tiến lớn. Tuy nhiên, cấu trúc này vẫn chưa phải là hoàn hảo.

Có thể nhìn thấy khuyết điểm của cấu trúc hiện tại qua hai ví dụ: bong bóng “Nifty Fifty” trong giai đoạn những năm 1960 đến đầu 1970 và bong bóng công nghệ ttrong giai đoạn cuối những năm 1990 đến đầu 2000.

Sau chiến tranh thế giới thứ hai, thị trường tăng giá liên tục từ năm 1946 đến 1966. Bong bóng Nifty Fifty gây thiệt hại cho cả các ông trùm buôn tiền và các nhà đầu tư nhỏ lẻ. Sau đó thị trường liên tục giảm giá từ năm 1966 đến 1982. Theo giá trị thực, các chỉ số mất tới 75% giá trị.

Ở thời kỳ này chỉ số S&P vẫn chưa có cấu trúc coi trọng giá trị vốn hóa thị trường, vì thế chúng ta không thể biết chính xác tác động. Tuy nhiên trong giai đoạn này S&P có diễn biến rất tồi tệ.

Ở ví dụ thứ hai, khi thị trường tăng hơn 30% trong 1 năm, các nhà đầu tư đại trà có xu hướng “phát sốt” cùng thị trường. Khi nhóm này đổ dồn vào các công ty có giá trị vốn hóa khổng lồ nổi tiếng, bong bóng chắc chắn sẽ xuất hiện.

Chỉ số S&P 500 sẽ đi theo chu kỳ tự củng cố. Khi có quá nhiều người mua, giá trị vốn hóa của cổ phiếu cũng tăng lên và S&P 500 tăng theo. Cùng lúc đó, ông chủ của các quỹ đầu tư – vốn buộc phải chạy theo mức lợi suất trung bình của chỉ số - cũng đổ thêm tiền vào các cổ phiếu có giá trị vốn hóa qua nhất. Các nhà đầu tư nhỏ lẻ đương nhiên sẽ chạy theo những cái tên nổi tiếng.

Chu kỳ này sẽ lặp lại, nhưng không phải là mãi mãi.

Khi thị trường đảo ngược, ngay lập tức dòng tiền đổ vào các cổ phiếu có giá trị vốn hóa lớn nhất bị rút ra ồ ạt. Các nhà đầu tư định chế cũng bước vào cuộc đua và làm tăng áp lực giảm giá.

Cho đến nay, các công ty công nghệ được nhà đầu tư ưa chuộng – như Cisco, Intel, Microsoft hay Qualcomm – vẫn chưa chạm đến các mức đỉnh được lập trong thời kỳ cuối những năm 1990.

Với những lỗ hổng này, không có gì ngạc nhiên khi các nhà phân tích cố gắng tìm ra một cách tốt hơn để xây dựng các chỉ số. Rob Arnott – CEO của Research Affiliates – là người đưa ra phương án thay thế khả thi nhất từ trước đến nay: đánh giá dựa trên những dấu ấn mà công ty đó tạo ra được trong nền kinh tế.

Cùng với các đồng nghiệp Jason C.Hsu và Philip Moore đã phát hiện ra rằng sử dụng các yếu tố cơ bản (như lợi nhuận, tăng trưởng doanh thu, lợi suất cổ tức, tỷ lệ P/B) để xây dựng một chỉ số là cách khá hiệu quả.

Thu Hương