Chứng khoán Đại Dương: "Lận đận" vì trích lập dự phòng phải thu giao dịch ký quỹ

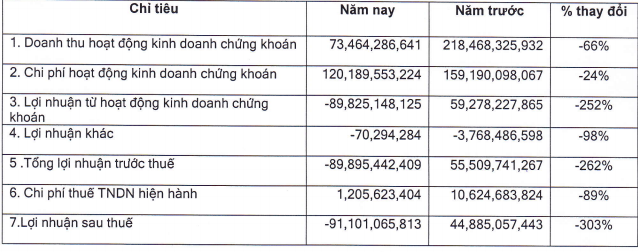

Chứng khoán Đại Dương lỗ ròng 91 tỷ đồng trong cả năm 2015, cao gần gấp đôi so với khoản lỗ cả năm mà OCS tự tính toán. Quy mô doanh thu của CTCK này cũng sụt giảm đáng kể so với năm 2014.

- 31-03-2016Không phải NT2 hay PPC, đây mới là cổ phiếu hưởng lợi nhiều nhất từ El Nino

- 29-03-2016Công ty chứng khoán khuyên mua Dabaco sẽ lãi 20%, quyết định là ở bạn!

Thực hiện nghĩa vụ quy định tại Khoản l.g, Điều 9 Thông tư số 155/2015/TT-BTC của Bộ Tài chính ban hành ngày 06/10/2015 hướng dẫn về việc công bố thông tin trên thị trường chứng khoán, CTCP Chứng khoán Đại Dương (OCS) mới đây đã công bố Báo cáo tài chính hợp nhất đã kiểm toán. Kết quả kinh doanh của công ty tiếp tục báo lỗ với khoản lỗ cả năm cao gấp đôi so với báo cáo CTCK này tự lập trước đó.

Nguyên nhân lớn nhất khiến OCS rơi vào cảnh "lận đận" đến từ việc CTCK thực hiện trích lập dự phòng đối với các khoản phải thu khó đòi về giao dịch ký quỹ. Theo báo cáo kiểm toán, chi phí quản lý doanh nghiệp xấp xỉ 115 tỷ đồng, trong khi trước đó, chi phí quản lý công ty tự lập chỉ 71 tỷ đồng.

Cùng với đó, hoạt động kinh doanh của CTCK này cũng đã thu hẹp rất nhiều so với trước. Doanh thu hoạt động kinh doanh chứng khoán chỉ tương đương 1/3 năm 2014. Kết quả là, OCS lỗ ròng 91 tỷ đồng trong cả năm 2015.

Trước đó, theo báo cáo do OCS tự lập, công ty này báo lỗ ròng 57 tỷ đồng trong riêng quý IV. Cả năm, lợi nhuận sau thuế báo lỗ hơn 47 tỷ đồng. So với kết quả trong BCTC đã được kiểm toán, khoản lỗ cả năm của OCS đã tăng gần gấp đôi.

Tại ngày 31 tháng 12 năm 2015, OCS đã trích lập dự phòng khoản phải thu ngắn hạn khó đòi đối với các khoản phải thu về giao dịch ký quỹ và phải thu về tiền đặt cọc, tiền lãi theo hợp đồng dịch vụ của Khách hàng với số tiền lần lượt là xấp xỉ 41,6 tỷ đồng và hơn 1,5 tỷ đồng.

Trong năm 2015, Ban giám đốc Công ty đã đánh giá lại dự phòng cần trích lập đối với khoản phải thu về giao dịch ký quỹ và lãi phải thu theo hợp đồng dịch vụ theo đúng quy định hiện hành và tiến hành điều chỉnh hồi tố vào số liệu trên Bảng cân đối kế toán tại ngày 31/12/2014 và Kết quà kinh doanh năm 2014.

Người đồng hành

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

: Mục tiêu đến 2030 đạt tối thiểu 30.000 trạm BTS, đón đầu phủ sóng 5G")