Cổ phiếu “vàng đen” bất động dù giá than tăng mạnh

Giá than thế giới tăng mạnh đang tạo cơ hội để các doanh nghiệp than giải phóng hàng tồn kho và tăng lợi nhuận. Tuy nhiên,bài toán tăng trưởng trong dài hạn đang đè nén nhóm cổ phiếu này tăng trở lại.

- 16-10-2016Việt Nam, Ấn Độ và Philippines là ba thị trường chứng khoán VIP mới của châu Á

- 16-10-2016Những cổ phiếu "nóng" nhất thị trường trong 2 tuần qua

- 14-10-2016Cổ phiếu có giá tới hàng triệu đồng, các start-up Việt đình đám đang được định giá bao nhiêu?

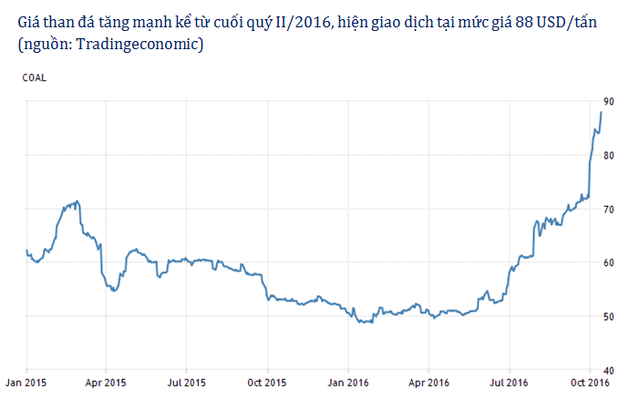

Trên thị trường thế giới, giá than đang trong quá trình tăng mạnh. Tính từ mức giá khoảng 50 USD/tấn, giá than trên sàn giao dịch hàng hóa New York (NYMEX) đã tăng một mạch lên mức 88 USD/tấn vào cuối tuần qua, tương đương với mức tăng trên 75% so với thời điểm cuối quý II/2016. Với mức giá hiện tại, giá than đang ở mức cao nhất kể từ đầu năm 2013 đến nay.

Trước đó, giá than đã liên tục sụt giảm từ mức giá bình quân 100 USD/tấn giai đoạn 2011-2012 xuống còn 50 USD/tấn và duy trì trong 6 tháng đầu năm nay. Đây cũng là mức giá thấp nhất kể từ năm 2007.

Giá than giảm sâu đã khiến cho hiệu quả hoạt động của nhiều doanh nghiệp ngành than sụt giảm mạnh. Bức tranh tổng quát nhìn từ báo cáo tài chính hợp nhất của Tập đoàn Khoáng sản Việt Nam (TKV), công ty mẹ của rất nhiều doanh nghiệp ngành than niêm yết hiên nay cho thấy hoạt động kinh doanh bộc lộ những điểm yếu đáng ngại.

Trong nửa đầu năm nay, doanh thu của TKV giảm 14% so với cùng kỳ, đạt 33,548 tỷ đồng. Trong khi đó, giá vốn hàng bán tiếp tục tăng lên. So với mức mức bình quân chỉ nhỉnh hơn 78% trong giai đoạn 2014-2016 thì chi phí giá vốn của TKC đã tăng lên xấp xỉ 81% trong nửa đầu năm 2016.

Giá vốn tăng khiến lãi gộp giảm mạnh. Lãi gộp của TKV trong nữa đầu năm chỉ đạt 6.371 tỷ đồng, giảm 23,2% so với cùng kỳ 2015. Sau khi trừ các chi phí, lãi ròng của toàn tập đoàn chỉ còn lại đạt 197,2 tỷ đồng, chỉ bằng 22,7% cùng kỳ.

Tiền làm ra ngày càng ít, TKV và các thành viên đang ngày càng tăng gánh nặng về tài sản nợ. Hiện tổng nợ đã tăng lên 104 ngàn tỷ đồng, chiếm xấp xỉ 73% tổng tài sản. Nợ vay ngắn hạn đã tăng lên 20.265 tỷ đồng so với 16.413 tỷ đồng hồi đầu năm 2016. Nợ vay dài hạn 61.870 tỷ đồng. Theo lẽ đó, nếu không có những chuyển biến tích cực, TKV và các thành viên trong tập đoàn sẽ gặp khó khăn lớn về thanh khoản.

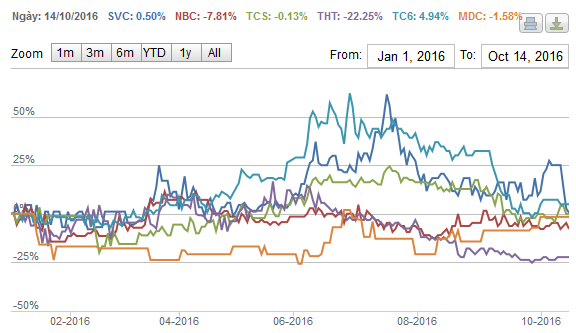

Trên sàn giao dịch chứng khoán Hà Nội, giá cổ phiếu của hầu hết doanh nghiệp ngành than cũng diễn biến kém tích cực. Và mặc dù giá than đã tăng mạnh trong thời gian gần đây nhưng các cổ phiếu nhóm này gần như đi ngang thậm chí còn giảm.

Cơ hội thoát khó

Tuy nhiên, giá than tăng mạnh trở lại đang nhen nhóm ngọn lửa hy vọng đối với doanh nghiệp ngành than. Trước mắt, tạo ra cơ hội giải phóng hàng tồn kho khoảng 10 triệu tấn, có giá trị gần có giá trị lên đến 20.474 tỷ đồng, tăng so với con số 17.294 tỷ đồng hồi cuối năm 2015 của toàn tập đoàn.

Ngoài ra, quan sát hiệu quả của một số doanh nghiệp niêm yết thành viên của TKV như Công ty Cổ phần Than Hà Tu (HNX:THT), Than Núi Béo (HNX: NBC), Than Đèo Nai (HNX: TDN), Than Cọc Sáu (HNX: TC6) hay Than Cao sơn (HNX: TCS)…đều hoạt động kém hiệu quả do tác động của giá than giảm giai đoạn 2013 đến 6 tháng 2016.

Ngược về trước đó, năm 2011-2012, khi giá than ở mức trên 80 USD/tấn, doanh thu và lợi nhuận của các doanh nghiệp này cao hơn nhiều. Điều này cho thấy rằng, các doanh nghiệp khai thác than sẽ có lợi nhuận cao hơn khi giá than đá thế giới tăng trở lại.

Do đó, trong ngắn hạn, lợi nhuận của các doanh nghiệp ngành than có thể sẽ được cải thiện đáng kể trong những tháng cuối năm nay nếu như giá than vẫn được duy trì mức giá như hiện tại.

Nỗi lo vẫn còn dài

Mặc dù đang trên đà tăng trở lại, các chuyên gia vẫn tỏ ra hoài nghi bởi tình trạng thừa cung sẽ tái diễn. Trong đó, Goldman Sachs là một trong những ngân hàng đầu tiên dự báo về khả năng tái mở cửa khai thác khi ước tính số mỏ ngừng hoạt động trong năm 2013 đến 2015 tương đương khoảng 46 triệu tấn than và khoảng hơn 40% sản lượng đó sẽ được khai thác trở lại. Do đó, sự vận hành trở lại của các mỏ than lớn có thể thể đẩy giá than trở lại giảm giá bất cứ lúc nào.

Lưu ý rằng, giá than tăng trong những giai đoạn tăng trưởng xuất phát từ nhu cầu tiêu thụ lớn là Trung Quốc và do đó gắn chặt với sự phát triển của nền kinh tế này. Giá than đá thế giới cũng thực sự chỉ bật dậy trong những giai đoạn kinh tế Trung Quốc tăng trưởng “nóng”.

Nhưng hiện tại, đất nước tiêu thụ hơn 4 tỷ tấn than tiêu thụ hàng năm, chiếm một nửa nhu cầu thế giới về than đang trên đà giảm. Theo cơ quan năng lượng quốc tế(AIE), tăng trưởng kinh tế giảm tốc cộng với việc chuyển dịch cơ cấu của nền kinh tế Trung Quốc từ chỗ ưu tiên các ngành công nghiệp tiêu thụ nhiều năng lượng chuyển sang nền kinh tế dịch vụ là nguồn gốc của hiện tượng này.

Ngoài ra, các đòi hỏi về môi trường trở nên khắc nghiệt hơn khiến việc dùng than phải vượt qua không ít cửa ải. Thêm vào đó là sự phát triển của các loại hình năng lượng tái tạo, cùng các ngành sản xuất dùng công nghệ ứng dụng giảm tiêu hao năng lượng ngày càng phát triển mạnh trên thế giới.

Tại thị trường trong nước, các doanh nghiệp cho rằng các yếu tố về thuế tài nguyên cao so với các nước cũng là nguyên nhân khó cạnh tranh với hàng nhập khẩu từ Indonesia hay từ Úc.

Theo báo cáo tài chính của hầu hết các doanh nghiệp ngành than, các khoản nợ thuế của các doanh nghiệp này đang "treo" khá lớn. Nhiều nhất là thuế tài nguyên. Có doanh nghiệp có thể phải dùng đến mấy năm lợi nhuận mới có thể trả hết phần nợ thuế.

Tuy nhiên, đó chỉ là một phần câu chuyện. Bởi lẽ, năng lực cạnh tranh của ngành than đang giảm nghiêm trọng. Giá thành cao là thước đo đơn giản nhất cho thấy điều đó.

Nguyên nhân được đưa ra một phần do một phần từ nguồn nguyên liệu than ngày càng khó khai thác. Đồng thời, các chuyên gia cũng cho rằng việc áp dụng công nghệ kém khiến cho sản phẩm không đạt chất lượng, giá cao nên khó cạnh tranh. Trong khi đó, lợi nhuận làm ra được hiện nay của các doanh nghiệp, hầu như không đáng kể so với nhu cầu vốn để tái sản xuất.

Dù vậy, các chính sách phân phối lợi nhuận gần đây cho thấy rằng họ là các doanh nghiệp “vô tư” nhất trên sàn. Bất chấp khó khăn hiện tại, bất chấp những rủi ro kinh doanh, các doanh nghiệp hầu hết dùng lợi nhuận để chia tổ tức, và khen thưởng phúc lợi mà không có một sự dự phòng cần thiết cho việc tái đầu tư. Và dĩ nhiên, hầu như cũng chẵng thấy chi cho quỹ cho đầu tư phát triển.

Người đồng hành

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC