Điểm mặt những doanh nghiệp sẽ lỗ tỷ giá lớn trong quý III

Đây đều là những doanh nghiệp có dư nợ ngoại tệ lớn cho đến thời điểm hiện tại.

Báo cáo phân tích mới đây của BVSC đã đưa ra danh sách nhiều doanh nghiệp niêm yết sẽ lỗ tỷ giá trong quý III vì có khoản vay nợ ngoại tệ lớn. Được biết sau động thái điều chỉnh tỷ giá của NHNN, đến nay VND đã mất giá hoảng 3-4% so với các đồng tiền lớn như USD, EUR, JPY.

Đối với những doanh nghiệp ngành điện, PPC và NT2 sẽ mất mát khá lớn khi tỷ giá tăng.

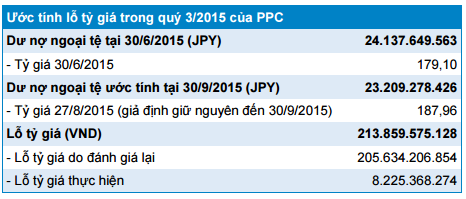

Đối với Nhiệt điện Phả Lại (PPC), nếu tỷ giá JPY/VND ngày 27/8/2015 giữ nguyên đến cuối quý III/2015, ước tính PPC sẽ phải ghi nhận 213,8 tỷ VND lỗ tỷ giá, trong đó 205,6 tỷ VND do đánh giá lại khoản vay có gốc ngoại tệ và 8,2 tỷ do lỗ tỷ giá thực hiện.

Trong khi đó cùng kỳ năm 2014, PPC đã được ghi nhận khoảng 428 tỷ VND lãi chênh lệch tỷ giá do đồng Yên giảm giá mạnh 8% trong quý III/2014, từ 209,46 xuống 192,97.

Với việc sản lượng điện tiêu thụ trong quý III ở mức thấp do yếu tố mùa vụ, và lỗ tỷ giá ghi nhận do VND giảm giá, PPC có thể sẽ chỉ đạt lợi nhuận ở mức thấp hoặc thậm chí lỗ.

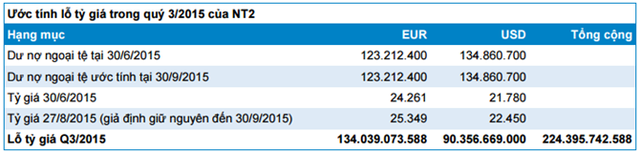

Đối với Điện lực Dầu khí Nhơn Trạch (NT2), tỷ giá EUR giảm mạnh trong vòng 2 năm trở lại đây đã giúp NT2 hưởng lợi khá nhiều khi ghi nhận khoản lãi lớn từ chênh lệch tỷ giá. Trong quý III/2014, NT2 đã ghi nhận 300,9 tỷ VND lãi chênh lệch tỷ giá do EUR giảm mạnh.

Tuy nhiên, ngược lại trong quý III năm nay, NT2 sẽ phải ghi nhận khoản lỗ chênh lệch tỷ giá khá lớn. Giả định tỷ giá EUR và USD ngày 27/8/2015 giữ nguyên đến cuối quý III/2015, NT2 có thể sẽ phải ghi nhận khoản lỗ do chênh lệch tỷ giá lên đến 224 tỷ VND.

Đây cũng là quý thấp điểm của NT2 về sản lượng điện khi mùa mưa đến khiến sản lượng thủy điện tăng mạnh. Cùng với việc có thể ghi nhận lỗ tỷ giá, kết quả kinh doanh quý III của NT2 dự báo sẽ không được khả quan và có thể sẽ ảnh hưởng đến giá cổ phiếu của doanh nghiệp này thời gian tới.

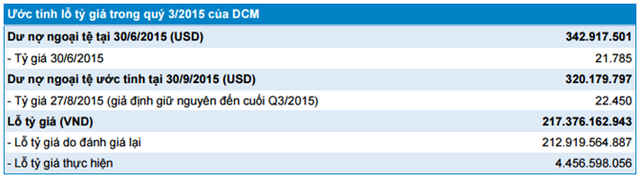

Trong các doanh nghiệp phân bón niêm yết, Đạm Cà Cau (DCM) là doanh nghiệp có nợ vay bằng ngoại tệ lớn nhất. Trong nửa đầu năm 2015, DCM đã ghi nhận 171 tỷ VND chi phí lỗ tỷ giá do VND mất giá so với USD. Trong quý III, việc phá giá VND sẽ khiến DCM tiếp tục ghi nhận lỗ tỷ giá.

Nếu tỷ giá vẫn duy trì ở mức hiện tại, DCM sẽ ghi nhận lỗ tỷ giá 217 tỷ VND trong quý này, trong đó 213 tỷ VND do lỗ tỷ giá khi đánh giá lại nợ vay ngoại tệ và 4,4 tỷ VND lỗ tỷ giá thực hiện.

Tuy nhiên, ảnh hưởng của lỗ tỷ giá tới DCM không tiêu cực như với các doanh nghiệp khác. Do khi tiến hành IPO, PVN đã cam kết sẽ đảm bảo lợi nhuận trên vốn chủ sở hữu của DCM đạt tỷ lệ bình quân 12% trong giai đoạn 2015 – 2018.

Do đó đến cuối năm, PVN sẽ tính toán lại giá khí đầu vào của DCM để đảm bảo mức lợi nhuận này, nên dù chi phí lỗ tỷ giá của DCM có ở mức cao cũng sẽ được bù đắp bởi giá khí đầu vào thấp vào cuối năm.

Các doanh nghiệp ngành xi măng cũng nằm trong danh sách này khi có khoản vay ngoại tệ lớn.

Trên sàn chứng khoán hiện có 3 doanh nghiệp xi măng đang có các khoản vay ngoại tệ lớn, (chủ yếu là đồng EUR) bao gồm HT1, BCC và BTS. Với diễn biến tỷ giá hiện tại, các doanh nghiệp nhiều khả năng sẽ phải ghi nhận lỗ tỷ giá trong quý III. Tuy nhiên nếu xét cả năm, các doanh nghiệp sẽ vẫn có lãi từ chênh lệch tỷ giá do đồng EUR ở thời điểm đầu năm vẫn ở mức cao.

Trong khi đó, các doanh nghiệp vận tải biển hầu hết vay nợ bằng USD để tài trợ cho đầu tư đội tàu. Kể từ đầu năm 2015, VND đã mất giá khoảng 5% so với USD. Trong bối cảnh ngành vận tải biển đang hết sức khó khăn phải chịu thêm cú hích tỷ giá khiến cho bức tranh chung của ngành chưa được tươi sáng.

PV Trans (PVT) là một trong số ít các doanh nghiệp trong ngành vận tải biển có tăng trưởng doanh thu và lợi nhuận ấn tượng. Tuy nhiên, PVT cũng khó tránh khỏi ảnh hưởng tiêu cực từ việc phá giá VND. Giả định tỷ giá USD/VND được giữ nguyên mức 22.450 tại ngày 27/08/2015, lỗ tỷ giá quý III của PVT ước tính sẽ vào khoảng 95 tỷ, cả năm 2015 khoảng 144 tỷ.

Tuy nhiên, cần lưu ý thêm rằng PVT cũng có nguồn thu từ ngoại tệ khá lớn. Việc VND giảm giá 3% cho cả năm 2015 cũng đã nằm trong kế hoạch của PVT; trường hợp VND mất giá hơn 3% so với USD thì lợi nhuận trước thuế của PVT sẽ giảm thêm 15-20 tỷ.

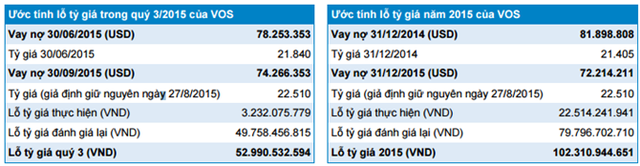

Vosco (VOS) có lẽ đây là trường hợp tiêu cực nhất cho ngành vận tải biển. VOS vừa thoát án hủy niêm yết sau 2 năm thua lỗ liên tiếp, vẫn chưa có cơ hội tái cơ cấu hoạt động kinh doanh chính khi lại tiếp tục chứng khiến thua lỗ ở những quý đầu năm 2015. Với việc phá giá VND, lỗ tỷ giá của VOS trong quý III sẽ là 53 tỷ, cả năm 2015 sẽ là 102 tỷ.

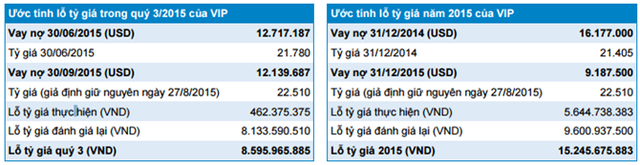

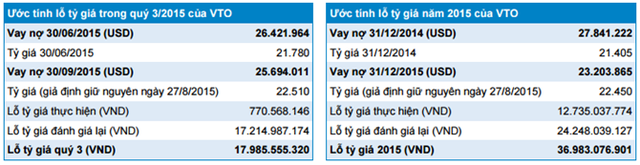

VTO và VIP cũng sẽ chịu ảnh hưởng không hề nhỏ nếu tỷ giá vẫn tiếp tục duy trì ở mức hiện tại.

BizLIVE

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Góc nhìn CTCK: Đáy ngắn hạn đã được xác lập, VN-Index tiếp đà tăng điểm

19:21 , 24/04/2024Vụ án tại Thuduc House: 1 bị cáo được đề nghị giảm từ 3- 4 năm tù

17:37 , 24/04/2024VN-Index bật tăng mạnh, có mã đạt đỉnh lịch sử

17:35 , 24/04/2024