Hậu thông tư 36, "thị trường" margin ra sao?

Dường như Thông tư 36 không làm giảm sức cạnh tranh của các CTCK nhóm 2 trên thị trường margin. Quý 1 đã có thêm 2 CTCK là VND và SHS gia nhập câu lạc bộ nghìn tỷ cho vay ký quỹ.

- 01-02-2015Margin sau ngày 01/02 sẽ không có gì thay đổi?

- 01-12-2014Tháng 11 của TTCK: Cuộc chơi của các mã đầu cơ và những cú sốc margin

- 25-11-2014Thông tư 36: Vốn Margin cho thị trường không đến mức báo động

- 25-11-2014Đích đến của Thông tư 36 không phải là lượng margin mà là vấn đề sở hữu chéo

Thông tư 36 Quy định các giới hạn, tỷ lệ đảm bảo an toàn hoạt động của các Tổ chức tín dụng, chi nhánh Ngân hàng nước ngoài do Ngân hàng Nhà nước ban hành vào cuối năm 2014 và có hiệu lực từ ngày 1/2/2015 được nhà đầu tư cho là “cú đánh mạnh” vào thị trường chứng khoán Việt Nam thông qua việc cắt giảm dòng vốn từ ngân hàng.

Đứng trước Thông tư 36, rất nhiều các công ty chứng khoán đã tăng vốn điều lệ hay phát hành trái phiếu để bù đắp nguồn vốn này. Vậy sau một thời gian Thông tư 36 đi vào thực tiễn, “thị trường margin” đã thay đổi như thế nào?

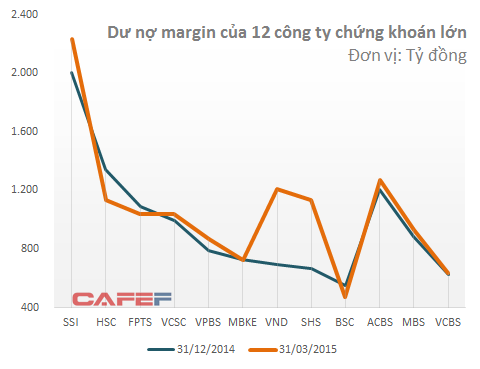

Thống kê của CafeF tại các công ty chứng khoán có dư nợ cho vay ký quỹ lớn nhất thị trường cho thấy, tổng dư nợ tại thời điểm cuối quý 1/2015 đã tăng thêm 1.130 tỷ tương đương gần 9,8%.

Ngoại trừ những gương mặt nổi bật như SSI, HSC, VNDirect và SHS, hoạt động cho vay ký quỹ tại các CTCK dường như không thay đổi nhiều..

Ghi chú:

VCSC hạch toán các khoản cho vay ký quỹ vào hoạt động đầu tư tài chính.

ACBS hạch toán vào mục các khoản phải thu khác

Một số CTCK không thuyết minh chi tiết phải thu hoạt động giao dịch ký quỹ, chúng tôi sử dụng số liệu khoản phải thu khách hàng

HSC – kém cạnh tranh về lãi suất cho vay ký quỹ so với SSI?

HSC và SSI là 2 công ty chứng khoán có thuyết minh chi tiết nhất về dư nợ cho vay ký quỹ và doanh thu từ hoạt động này. Theo đó, với doanh thu từ hoạt động cho vay ký quỹ trong quý 1/2015 của SSI là 68 tỷ đồng và của HSC là 51 tỷ đồng, có thể tính lãi suất cho vay margin tại SSI bình quân trong quý 1 là 12,8%/năm và của HSC là 16,6%/năm.

Các khoản phải thu cho vay ký quỹ của HSC đã giảm 208 tỷ đồng so với đầu năm.

Trong cuộc họp ĐHCĐ thường niên vừa qua, HSC cho biết lãi suất cho vay margin giảm từ 15% trong 2014 xuống 12,5% trong năm 2015 do lãi suất thị trường giảm và sự cạnh tranh giữa các công ty chứng khoán. Vậy tại sao con số bình quân lại là 16,6%?

Nguyên nhân có thể là (1) HSC đã thu được lãi suất cao hơn từ các khoản phạt do quá hạn thu của khách hàng, (2) HSC đã tất toán các khoản cho vay ký quỹ ngay trước thời điểm 31/03/2015 và làm giảm số dư cho vay cuối kỳ.

Thực tế, theo khảo sát thị trường trong quý 1 thì lãi suất cho vay margin tại HSC là cao nhất so với các công ty chứng khoán khác với 0,043%/ngày tương đương 15,48%/năm. Trong khi đó, mức lãi suất của SSI là 0,0389%/ngày tương đương 14%/năm.

VND và SHS gia nhập câu lạc bộ nghìn tỷ cho vay ký quỹ

Dường như Thông tư 36 không làm giảm sức cạnh tranh của các CTCK nhóm 2 trên thị trường margin. Quý 1 đã có thêm 2 CTCK là VND và SHS gia nhập câu lạc bộ nghìn tỷ cho vay ký quỹ.

Các khoản phải thu cho vay giao dịch ký quỹ tại cuối quý 1/2015 của cả 2 công ty chứng khoán này đã tăng vọt hơn 70% so với đầu năm và theo đó, VND đang cho vay 1.209 tỷ đồng và SHS là 1.135 tỷ. Sự tăng trưởng này đóng góp phần lớn vào dư nợ cho vay ký quỹ của thị trường.

Từ cuối năm 2014, VnDirect đã phát hành gần 55 triệu cổ phiếu thu về 550 tỷ đồng để bổ sung cho nguồn vốn bị cắt từ Ngân hàng. Chưa dừng lại ở đó, CTCK này cũng đề ra một loạt kế hoạch huy động vốn cho năm 2015 và đẩy mạnh hoạt động môi giới với mục tiêu tăng trưởng thị phần năm 2015 là 6,5% và số lượng môi giới sẽ tiếp tục tăng lên đến 500 nhân viên.

Tuy nhiên, tính bình quân, lãi suất cho vay margin, hay đúng hơn là hiệu suất sử dụng vốn cho vay margin trong quý 1 của VND chỉ có 10,6%/năm. Điều này phản ánh việc VND đã ngừng cho vay margin trong một thời gian để cơ cấu lại nguồn vốn cấp cho khách hàng.

Đối với SHS, thời gian qua, thị trường đã được chứng kiến sự trỗi dậy của CTCK này trong mảng môi giới và năm 2015, SHS đặt kế hoạch tiếp tục duy trì vị thế trong Top 5 CTCK có thị phần môi giới hàng đầu trên cả 2 sàn HSX và HNX.

SHS không có hoạt động tăng vốn trong năm 2014 cũng như quý 1/2015 nhưng vay nợ ngắn hạn đã tăng 32,3% tương đương 150 tỷ đồng.

Các phương án huy động vốn của công ty cho đến ĐHCĐ 2015 vừa qua vẫn bỏ ngỏ với các phương án phát hành riêng lẻ tăng vốn điều lệ (dự kiến 500 tỷ đồng) hoặc phát hành trái phiếu của doanh nghiệp (dự kiến huy động từ 1.000 - 1.200 tỷ đồng chia thành nhiều đợt). Có lẽ nguồn vốn vay từ ngân hàng SHB vẫn đủ sức hỗ trợ cho SHS trong cuộc chiến giành thị phần môi giới? Hoặc công ty đã có cách thay đổi cấu trúc hợp đồng 3 bên cho phù hợp…

Trí Thức Trẻ