Không phải NT2 hay PPC, đây mới là cổ phiếu hưởng lợi nhiều nhất từ El Nino

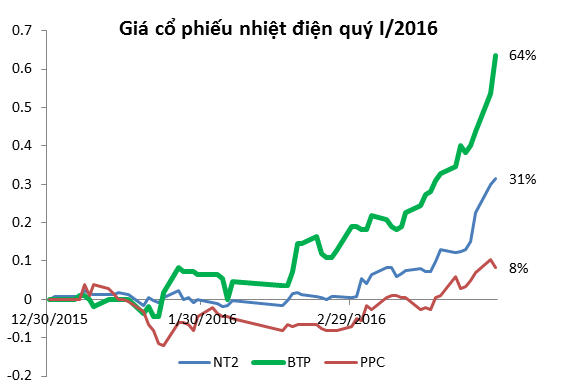

Cái hạn khắc nghiệt nhất lịch sử vô tình đẩy giá cổ phiếu Nhiệt Điện Bà Rịa (HOSE: BTP) tăng lên mức cao nhất trong lịch sử kể từ khi niêm yết. Và cũng chính BTP chứ không phải NT2 hay PPC mới là cổ phiếu nhiệt điện tăng giá mạnh nhất trên thị trường.

BTP tăng giá mạnh nhất ngành nhiệt điện

Hiện tượng khô hạn khắc nghiệt nhất 40 năm qua do El Nino đang gây ra tình trạng thiếu nước nghiêm trọng tại các tỉnh ở Nam Trung Bộ, Tây Nguyên và Đông Nam Bộ . Việc thiếu nước không chỉ ảnh hưởng trực tiếp đến sản xuất nông nghiệp mà đang tạo ra những khó khăn rất lớn đối với hoạt động sản xuất thủy điện.

Tập đoàn Điện lực Việt Nam (EVN) cho biết, tính đến thời điểm hiện tại, hệ thống điện quốc gia có 81 nhà máy thủy điện đang vận hành (chỉ tính các nhà máy có công suất trên 30MW) với tổng công suất khoảng 15.570MW, chiếm 40,4% công suất toàn hệ thống (38.500MW). Trong đó, chỉ có 38 hồ có khả năng điều tiết nước phục vụ phát điện, tưới tiêu và cấp nước hạ du trong cả mùa khô với tổng dung tích là 33,01 tỷ m³.

Dự báo trước tình hình này, trong năm 2015, EVN đã huy động cao các nguồn nhiệt điện than, tua bin khí, kể cả nguồn chạy dầu, hạn chế huy động các nhà máy thủy điện để tích nước sớm. Tuy nhiên, đến ngày 31-12-2015 nhiều hồ vẫn không thể tích lên mực nước dâng bình thường, tổng lượng nước tích được trong các hồ chứa trên toàn hệ thống chỉ đạt 27,37 tỷ m³, tương đương 83% dung tích hữu ích các hồ.

Chính hiện tượng thời tiết khô hạn kỷ lục đã khiến cho cho các doanh nghiệp Thủy điện gặp khó. Cái khó của thủy điện vô hình chung lại tạo nên cái lợi cho các doanh nghiệp nhiệt điện. Với yếu tố giá nguyên liệu đầu vào giảm mạnh từ năm 2014 đến nay đã giúp cho các doanh nghiệp nhiệt điện ăn nên làm ra.

3 cổ phiếu Nhiệt điện là NT2, PPC, BTP theo đó cũng tạo được sự bứt phá trong thời gian qua. Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch (HOSE: NT2) ghi nhận mức tăng ổn định từ đầu năm 2016 là 31%. PPC. Công ty Cổ phần Nhiệt điện Phả Lại (HOSE: PPC) có mức tăng giá thấp hơn ở mức 8%.

Tuy vậy, không phải những ông lớn NT2 hay PPC là cổ phiếu tăng giá tốt nhất. Công ty Cổ phần Nhiệt điện Bà Rịa (HOSE: BTP) vốn là cái tên ít thu hút sự chú ý hơn lại đang có mức tăng trưởng mạnh nhất. Tính từ đầu năm 2016 đến nay, cổ phiếu này đã tăng mạnh từ mức giá 11.000 đồng/cp lên mức 18.000 đồng/cp vào cuối phiên 29/03/2016. Đây là mức giá (đã điều chỉnh) cao nhất trong lịch sử của cổ phiếu này.

Cái hạn khắc nghiệt lịch sử vô tình đã góp phần giúp giá cổ phiếu Nhiệt Điện Bà Rịa tăng lên mức cao nhất trong lịch sử kể từ khi niêm yết. Dù đã tăng mạnh nhưng lực mua vẫn đang rất mạnh với lượng dư mua giá trần khá lớn và hầu như không có giá bán.

BTP là doanh nghiệp nhiệt điện thuộc tập đoàn điện lực Việt Nam (EVN) chuyên cung cấp nguồn điện cho địa bàn tỉnh Bà Rịa – Vũng Tàu, với nhiên liệu đầu vào chủ yếu là khí. Hiện EVNGENCO 3 đang nắm giữ 79,56% cổ phần tại BTP.

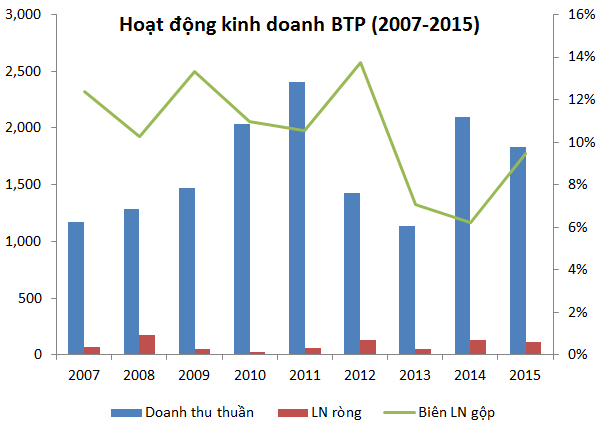

Năm 2015, BTP đạt hiệu quả lợi nhuận vượt qua sự mong đợi của các nhà đầu tư. Theo giải trình từ phía công ty này, thì nguyên nhân dẫn đến lợi nhuận quý 4 năm 2015 tăng là do nhu cầu hệ thống điện quốc gia huy động nhiều, sản lượng quý 4 đạt 629 KWh, đạt 187,5% so với cùng kỳ năm 2014.

Năm 2015, Giá khí đầu vào giảm mạnh giúp BTP giảm được chi phí giá thành sản xuất và cải thiện đáng kể biên lợi nhuận. Ngoài ra, nhờ sự sụt giảm sản lượng của các nhà máy thủy điện do hạn hán kéo dài dẫn đến EVN cần huy động tối đa nguồn nhiệt điện, BTP từ đó mà được sử dụng nhiều.

Hiện tại, về cơ cấu tài chính của doanh nghiệp này cũng rất tốt. lượng tiền mặt đến cuối quý IV khá dồi dào, ở mức 293 tỷ đồng. Đầu tư tài chính ngắn hạn ở mức 614 tỷ đồng, đủ đảm bảo cho các khoản vay dài hạn 528 tỷ đồng bằng đồng KRW và 48 tỷ đồng vay ngắn hạn.

Bên kia sườn dốc…

Tuy vậy, vấn đề cốt yếu sẽ ảnh hưởng đến doanh nghiệp này thời gian tới là khi hệ thống máy móc đã quá “già nua”. Theo những thông tin bên lề, nhà máy BTP ít được sử dụng trong thời gian giá dầu cao và chỉ khi nào dư khí thì BTP mới chạy. Đây chính là nguyên nhân khiến cho doanh thu của BTP ở mức thấp trong các năm 2012, 2013. Biên lợi nhuận gộp của BTP cũng giảm dần qua hàng năm.

Các dây chuyền sản xuất điện của BTP được đưa vào sử dụng từ những năm 1992. Đến tháng Tháng 5/1996, Nhà máy điện Bà Rịa có tổng cộng 8 tổ máy turbine khí gồm 2 tổ máy turbine khí F5 và 6 tổ máy turbine khí F6. Tổng công suất thiết kế lên đến 271,8 MW.Năm 1999 đưa vào vận hành cụm chu trình hỗn hợp đuôi hơi 306 - 1 với công suất lắp đặt 58 MW. Năm 2000, BTP xây dựng thêm cụm chu trình hỗn hợp 306-2 có công suất 59,1 MW từ nguồn vốn vay của EDCF Hàn Quốc với tổng giá trị trên 50 triệu USD. Đến tháng 4/2002, tổng công suất thiết kế lắp đặt của Nhà máy là 388,9 MW.

Theo báo cáo tài chính đến quý IV/2015 của BTP, hiện tài sản cố định chỉ còn lại 75,6 tỷ đồng trên tổng số 2.367 tỷ đồng. Số khấu hao đã được hạch toán là 2.291 tỷ đồng. Như vậy, vấn đề của BTP là vấn đề dài hạn. Với việc hệ thống sản xuất điện của doanh nghiệp này đã vào giai đoạn cuối của chu kỳ kinh doanh, nhu cầu đầu tư mới là khẩn thiết. Nếu không, chi phí vận hành sẽ tăng dần và sẽ không mang lại hiệu quả. Và nếu như không do thủy điện gặp hạn thì BTP có thể sẽ được cho "ở không”.

Quan sát dòng tiền của BTP cho thấy sự tích lũy tiền mặt đang tăng dần qua các năm. Tuy vậy, các hoạt động đầu tư của BTP chủ yếu là đầu tư tài chính vào doanh nghiệp khác mà không có sự đầu tư vào hệ thống sản xuất điện hiện tại. Điều này đặt ra dấu hỏi về sự năng lực sản xuất điện của BTP trong tương lai gần, khi mà những yếu tố có lợi nhất không còn nữa.

Với mức giá hiện tại, tương đương với mức P/E 9,5 lần. Có phải là cái giá quá cao cho một cổ phiếu của một doanh nghiệp đã ở bên kia sườn dốc ?

Người đồng hành

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC