Nếu chứng khoán Việt Nam tiếp tục theo vết xe đổ của chứng khoán Trung Quốc

Kể từ đầu năm 2016 đến nay, thị trường chứng khoán Việt Nam thường xuyên song hành với đà mất giá của thị trường Trung Quốc, dù mức giảm nhẹ nhàng hơn. Nhiều nhà đầu tư vì thế đang theo dõi xem liệu thị trường láng giềng này sẽ đi đến đâu.

Trong tháng đầu tiên của năm 2016, chỉ số chứng khoán chủ chốt Shanghai Composite Index của Trung Quốc chỉ có lác đác vài phiên tăng, còn phần lớn là giảm. Đến cuối tháng 1, chỉ số này mất tổng cộng hơn 24% - tháng giảm mạnh nhất kể từ tháng 10/2008.

Một chỉ số nhỏ hơn là Shenzhen Composite Index cũng giảm tới 27%, khiến Trung Quốc trở thành thị trường hoạt động tồi tệ nhất Châu Á trong tháng này.

Đà bán tháo trên thị trường Trung Quốc đã lan tỏa ảnh hưởng sang nhiều thị trường khác trên thế giới, ít nhất là về mặt tâm lý. Các chỉ số chủ chốt Dow Jones và S&P 500 của Mỹ đều mất 5% trong tháng 1, chỉ số tổng hợp Stoxx Europe 600 của Châu Âu giảm 6,4%, chỉ số Nikkei của Nhật Bản giảm 8%.

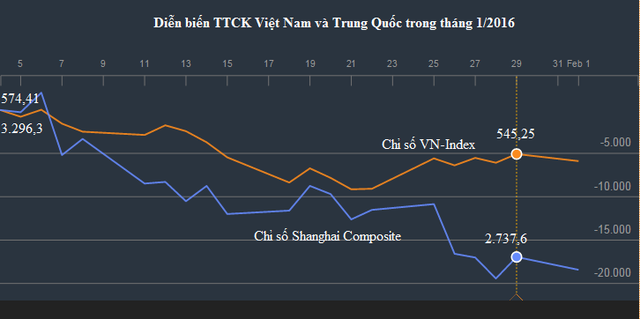

Tại Việt Nam, chỉ số VN-Index giảm 5,8% trong tháng đầu năm. Biểu đồ dưới đây cho thấy thị trường Việt Nam biến động theo từng nhịp của thị trường Trung Quốc trong tháng 1.

Chính những diễn biến cùng chiều này làm dấy lên lo ngại về khả năng chứng khoán Việt Nam sẽ bị kìm kẹp trong năm nay bởi thị trường Trung Quốc khi thị trường láng giềng khổng lồ này đang có những dấu hiệu tiếp tục xấu đi.

Giá cổ phiếu giảm mạnh khiến thị trường Trung Quốc bước vào vùng “thị trường con gấu” trong tháng 1. Tính đến ngày 29/1, Chỉ số Shanghai Composite đã giảm 25% so với mức đỉnh gần đây là 3.651,76 điểm đạt được ngày 22/12/2015, và giảm hơn 47% so với mức đỉnh của 52 tuần là 5.166,35 điểm đạt được vào tháng 6/2015.

Dù đã giảm mạnh nhưng cổ phiếu của Trung Quốc vẫn được cho là chưa hấp dẫn. Chỉ số Shanghai Composite hiện giao dịch với mức P/E là 11,3 lần, thấp hơn mức trung bình dài hạn là 14,4 lần.

Trong một bài phát biểu trên kênh CNBC hồi trung tuần tháng 1/2016, ông Ha Jiming - Phó chủ tịch công ty quản lý quỹ Goldman Sachs Private Wealth Management tại Trung Quốc – nói rằng nếu so sánh những yếu tố cơ bản và xu hướng dòng tiền, mức giá hiện tại của chứng khoán Trung Quốc vẫn quá đắt.

"Nếu so sánh tình hình kinh tế hiện nay với quý II/2014 khi chỉ số Shanghai Composite ở mức 2.000 điểm, những yếu tố kinh tế cơ bản hiện nay của Trung Quốc đang xấu hơn rất nhiều," ông nhận định. "Vào thời điểm đó, GDP tăng trưởng với tốc độ 7,3%, còn bây giờ chỉ dưới 7%. Lúc đó, lợi nhuận ngành công nghiệp tăng trưởng 11%, còn bây giờ là gần 0%. Khi đó dòng vốn không chảy ra ngoài, còn bây giờ dòng vốn đang chảy ra rất mạnh."

Số liệu mới đây của Trung Quốc cho thấy nền kinh tế lớn thứ hai thế giới chỉ tăng trưởng 6,9% trong năm 2015, tốc độ chậm nhất trong vòng 25 năm.

Trong khi đó, Viện Tài chính Quốc tế (IIF) cho biết Trung Quốc đã ghi nhận dòng vốn rút ra trị giá gần 700 tỷ USD trong năm 2015. Các doanh nghiệp trong nước đã và đang gấp rút trả nợ nước ngoài khi đồng Nhân dân tệ mất giá, trong khi các nhà đầu tư toàn cầu ngày càng lo ngại về sự giảm tốc của nền kinh tế, còn giới chức Trung Quốc phải liên tục can thiệp vào thị trường tài chính.

Dự trữ ngoại hối của Trung Quốc đã giảm mức kỷ lục 512,66 tỷ USD trong năm 2015 khi chính quyền Bắc Kinh tìm cách hỗ trợ để đồng Nhân dân tệ đỡ mất giá.

Những nỗ lực của Trung Quốc khi phản ứng với một thị trường chứng khoán giảm mạnh và đồng Nhân dân tệ mất giá cũng đã làm suy giảm niềm tin vào các nhà hoạch định chính sách tại đây.

Ông Ha Jiming đánh giá Trung Quốc giờ đây đang lâm vào tình trạng tiến thoái lưỡng nan. Một mặt, chính phủ Trung Quốc vẫn muốn kinh tế tăng trưởng, nhưng mặt khác họ vẫn rất muốn tái cân bằng nền kinh tế.

"Do đó, chính sách của Trung Quốc lúc thì theo hướng này, lúc lại theo hướng khác. Nó phát đi tín hiệu rất nhiễu cho thị trường," ông nói.

Tuy nhiên, ông cho rằng khả năng tác động của tình trạng bất ổn tài chính của Trung Quốc đến thị trường toàn cầu là hạn chế.

Thị trường Trung Quốc ngoài việc mất điểm do vấn đề nội tại của nền kinh tế, còn do sự điều chỉnh sau đợt tăng mạnh cách đây 2 năm.

Còn nhớ, chứng khoán Trung Quốc đã có đợt tăng cực mạnh, bắt đầu từ tháng 5/2014 đến nửa đầu năm 2015, trong đó chỉ số Shanghai Composite Index Index và Shenzhen Composite Index đều tăng tới 190%. Do đó, sự điều chỉnh là khó tránh khỏi, nhất là trong bối cảnh hiện nay khi kinh tế Trung Quốc giảm tốc, đồng Nhân dân tệ mất giá, dòng vốn tiếp tục chảy ra ngoài.

Trái lại, ở Việt Nam, kinh tế lại đang tăng tốc và được dự báo sẽ có tốc độ tăng trưởng mạnh thứ hai ở Châu Á sau Ấn Độ trong năm 2016. Ngoài ra, Việt Nam và các thị trường khác trên thế giới lại không trải qua tăng trưởng nóng như Trung Quốc.

Nếu không có cú sốc nào lớn, những điều kiện vĩ mô đang cải thiện của Việt Nam được kỳ vọng sẽ giúp cho thị trường chứng khoán thoát ly khỏi vòng kịp kẹp của Trung Quốc trong tương lai gần.

Tuy nhiên,các nhà đầu tư cũng nên chuẩn bị tinh thần cho một năm nhiều thách thức hơn như lời một quan chức ngành chứng khoán đã nhận định, đặc biệt là khi kinh tế Trung Quốc đang có nhiều dấu hiệu "hạ cánh cứng", theo đó sẽ tác động trực tiếp đến một số ngành nghề của Việt Nam, hay ít nhất là cũng gây tác động xấu về mặt tâm lý.

Người đồng hành

CÙNG CHUYÊN MỤC

Giảm gần 10% từ đỉnh, chứng khoán bao giờ ngừng "rơi"?

00:03 , 24/04/2024Công ty liên quan Shark Thủy bị phạt

21:51 , 23/04/2024