Tâm lý đầu tư cải thiện - Câu chuyện TPP

Tâm lý nhà đầu tư trong nước được cải thiện rõ rệt, VN Index nhiều khả năng đạt 600 điểm trong tuần này.

- 01-10-2015Cổ phần hóa DNNN: Cửa rộng hơn cho nhà đầu tư ngoại?

- 01-10-20152015 - Năm đáng quên với các nhà đầu tư

- 30-09-2015Đang là thời điểm tốt cho nhà đầu tư ngoại mặc cả với Chính phủ Việt Nam

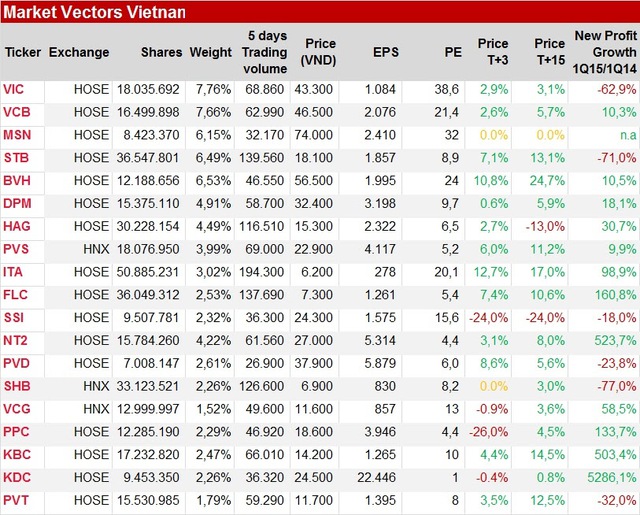

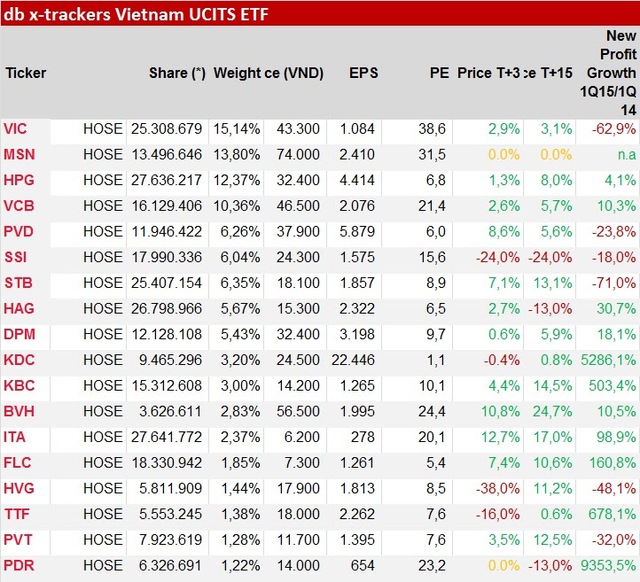

Cùng với dòng tiền từ P-notes, nhà đầu tư nước ngoài tiếp tục tăng thêm tiền vào ETFs. Vietnam Market Vector và FTSE DB đều được tăng lần lượt 6,1 triệu USD và 6,52 triệu EUR trong tuần qua. Các nhà quản lý quỹ này đã tiến hành mua những cổ phiếu dẫn đầu trong cơ cấu nắm giữ của ETFs: BVH, VCB, SSI, DPM, HPG…

Trao đổi với các đồng nghiệp tại Deutsche bank, nhu cầu mua Việt Nam Đồng (VND) đang tăng cho thấy họ đang dịch chuyển tiền từ USD sang hai loại tài sản đầu tư tại Việt Nam là Trái phiếu và Cổ phiếu sau dự báo FED sẽ tiếp tục giữ nguyên lãi suất thấp trong năm nay do cần quan sát thêm tình trạng kinh tế toàn cầu ngoài chỉ báo chính là nền kinh tế Mỹ. Họ đã mua ròng 2,3 ngàn tỷ trái phiếu kỳ hạn 1-3 năm trong tuần qua.

Tâm lý nhà đầu tư trong nước được cải thiện rõ rệt bởi: (i) chỉ số tăng do nhu cầu mua của ETFs, (ii) Thông tư 74 hướng dẫn rút ngắn thời gian giao dịch T+0, T+2 đang hoàn thành trong đó nới lỏng hơn các điều kiện về bán khống; (iii) và các tin tức cụ thể của từng doanh nghiệp trong mùa báo cáo kết quả kinh doanh quý 3 này như: BVH +7% ( khả năng tăng tỷ lệ sở hữu nhà đầu tư nước ngoài lên 100%), VCB +3,4% ( khả năng tăng thêm vốn điều lệ 35% để nâng tỷ lệ an toàn tài sản).

Moody’s Investor Service cũng vừa nâng hạn tín dụng của Techcombank và ACB từ B2 lên B3 do các ngân hàng này cải thiện tình trạng tín dụng trong kỳ xem xét. Các ngân hàng BID, CTG, EIB, STB cũng cho thấy tình trang cải thiện tương tự.

VN Index nhiều khả năng đạt 600 điểm trong tuần này. Dưới đây là danh sách những cổ phiếu chiếm tỷ trọng lớn trong 2 ETFs, ngoài ra những cổ phiếu có tác động lớn đến Index nhưng đã hết room hoặc không đủ tỷ lệ free-float thể thêm vào ETF là: VNM và GAS cũng cần được quan sát kỹ.

Câu chuyện TPP – Nền tảng là sản xuất và giao thương- Khu công nghiệp (KBC)

TPP sẽ là động lực lớn giúp kinh tế Việt Nam hồi phục và tham gia sâu hơn vào chuỗi cung ứng toàn cầu. Những ngành hưởng lợi từ gia tăng doanh số xuất khẩu trực tiếp là Dệt may, Sản phẩm gỗ, Giày dép và Thủy sản chỉ có thể hiện thực hóa sớm nhất trong năm 2017 và các loại thuế được dở bỏ theo lộ trình từ 5-12 năm. Trong khi đó, những ngành sớm nhất được hưởng lợi là khu công nghiệp (ITA,KBC,LHG), cảng biển (VSC, GMD) và tiện ích phụ trợ như Điện (NT2) – luôn có mức tăng trưởng hằng năm gấp đôi GDP) khi các doanh nghiệp nước ngoài (đã) bắt đầu tìm đến Việt Nam để tận dụng cơ hội từ hiệp định này.

KBC ( Mua – giá mục tiêu 18.000 + 24% ) – Quỹ đất khu công nghiệp lớn 4.500 ha (tăng 12%) gồm: KCN Tràng Duệ(1.000 ha), Quế Võ (413ha), Tân Phú Trung (590ha), KCN và đô thị tại Phúc Ninh (136ha), Quang Châu (200ha) và Tràng Cát (585 ha). Trong 2-3 năm nữa, KCN Tràng Duệ, Tân Phú Trung và Quế Võ mở rộng với vị trí tốt sẽ giúp thúc đẩy doanh thu. Khu đất giá trị nhất của KBC là KCN Tràng Duệ Hải Phòng, ước tính của nhà phân tích ngành bất động sản cho biết cứ 100ha tại KCN này có thể đem lại 1.600 tỷ đồng từ cho thuê.

Doanh thu cho thuê KCN bằng USD giúp KBC gia tăng doanh thu về tài chính. Từ đầu năm, tỷ giá VND/USD đã tăng gân 5% giúp KBC có thêm thu nhập chênh lệch tỷ giá này trong khi các chi phí trong nước phần lớn là VND.

Giá cho thuê đất tại 2 KCN chủ chốt của KBC là Quế Võ mở rộng và Tràng Duệ đã tăng trung bình 18% ( 60usd lên 71usd) do nhu cầu thuê đang gia tăng. Đây là mức giá cho thuê cao nhất tại các KCN của KBC trong 5 năm qua.

KBC đạt kế hoạch thận trọng doanh thu, lợi nhuận tăng trưởng lần lượt 85% và 136% nhưng dự báo của nhà phân tích lợi nhuận sau thuế của KBC tăng hơn 2 lần chủ yếu do các khoản thoái vốn đầu tư trong khi hoạt động kinh doanh chính phụ thuộc lớn vào thủ tục giấy cho các khách hàng lớn mới như Chicony, Flat Glass, Korea Circuit, Vision.. Trên cơ sở những hợp đông đã hoàn tất, ước tính cả năm 2015 doanh thu thuê đất KCN chỉ tăng trưởng 24%, lợi nhuận từ hoạt động chính giảm nhẹ 4,5% nhưng tính chung cả năm nhờ bán đất KCN và nhà xưởng, KBC vẫn đạt lợi nhuận tăng gấp đôi.

KBC hiện đang giao dịch tại P/E 11,4 lần, tương ứng tại giá 14.200đ/cp và thu nhập trên mỗi cổ phần ước tính thận trong 2015 là 1.267đ/cp. Tính toán giá trị định giá tài sản ròng RNAV ( áp dụng cho các công ty bất động sản) của KBC là 18.190đ/cp ( chưa tính KCN Tràng Duệ mở rộng – nếu tính vào, RNAV mới là 25.271đ/cp)

Giá cổ phiếu KBC sẽ bị tác động bởi : (i) tâm lý đầu tư theo chủ đề TPP – nhu cầu thuê nhà xưởng của các nhà đầu tư nước ngoài, (ii) KBC có thể ghi nhận thêm 1 hay 2 hợp đồng cho thuê đất tại KCN trong quý cuối cùng sẽ làm thay đổi đáng kể lợi nhuận và (iii) KBC liên tục mở rộng quỹ đất sẽ làm gia tăng giá trị tài sản ròng RNAV.

Người đồng hành

CÙNG CHUYÊN MỤC

niêm yết trên HOSE đem lại những cải thiện tích cực cho Masan")

: Lợi nhuận trước thuế quý 1 tăng 41% so với cùng kỳ năm 2023")