Tổng Giám Đốc 9x làm "dậy sóng" cổ phiếu LHG

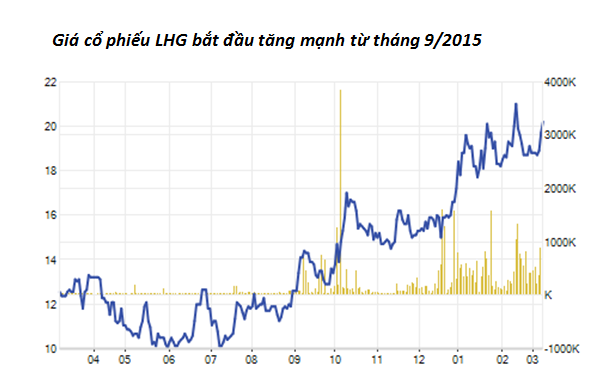

Từ một cổ phiếu vốn ít được nhà đầu tư quan tâm kể từ khi niêm yết năm 2010, LHG của CTCP Long Hậu (HOSE: LHG) nhanh chóng được nhà đầu tư biết đến với những giao dịch sôi động. Chỉ trong vòng nữa năm, giá cổ phiếu này đã tăng một mạch hơn 70%.

Từ một cổ phiếu vốn ít được nhà đầu tư quan tâm kể từ khi niêm yết năm 2010, LHG của CTCP Long Hậu (HOSE: LHG) nhanh chóng được nhà đầu tư biết đến với những giao dịch sôi động. Chỉ trong vòng nữa năm, giá cổ phiếu này đã tăng một mạch hơn 70%.

Từ giữa năm 2015, giá cổ phiếu LHG liên nằm ở mức giá thấp chỉ bằng mệnh giá một thời gian dài. Tuy nhiên, kể từ khi 2 cổ đông lớn là Công ty Cổ phần Việt Âu và Jaccar Holdings rút lui. LHG đã dậy sóng.

Trong cơ cấu cổ đông của LHG, xuất hiện 3 cái tên thay thế. Đáng chú ý trong đó có Ông Lâm Văn Đỉnh cùng công ty của mình là CTCP Đầu tư và phát triển Phú Việt đăng ký mua vào trên 13% vốn của LHG. Công ty TNHH Sản xuất Thương mại Vận tải Minh Phúc cũng mua vào hơn 1,4 triệu cổ phiếu LHG, tương ứng với khoảng hơn 5% vốn. Trước đó, Jaccar đã nắm giữ 4.444.687 CP, tương ứng với tỷ lệ 17,05% và Việt Âu nắm đến 3.302.014 CP, tương ứng với tỷ lệ 12,66% vốn của LHG. Tổng số vốn của 2 cổ đông này tương đương với gần 30% vốn của LHG.

Cũng từ thời điểm đó, giá cổ phiếu LHG liên tục có sự biến động mạnh theo hướng tăng dần. Hầu như các quyết định mua, bán của vị giám đốc 9x này thể hiện rất rõ trên giá cổ phiếu. Các quyết định lướt sóng mua bán liên tục tạo ra hình răng cưa theo hướng lên của LHG. Điều mà trước đây chưa từng có tiền lệ với cổ phiếu này.

Với việc cổ đông lớn nhất là công ty TNHH MTV Phát triển Công nghiệp Tân Thuận (IPC) nắm đến 45% cổ phần cùng với công ty liên kết là CTCP Phát triển Nam Sài Gòn nắm 10% cổ phần LHG, ba cổ đông mới mua vào gần 20% vốn của LHG năm ngoái xem như đã thành công trong việc đưa LHG trở nên thu hút trên thị trường.

Tính đến ngày 10/03/2016, giá cổ phiếu LHG đang ở mức 19,700 đồng/cp, tăng xấp xỉ 70% so với giai đoạn trước khi Jaccar và Việt Âu thoái vốn.

Trong những động thái mới nhất, Ông Lâm Văn Đỉnh cùng công ty do mình làm giám đốc đã đăng ký thoái toàn bộ vốn khỏi LHG. Cụ thể, Ông Đỉnh, sau khi đã bán 4,77% cổ phần LHG trong dịp cuối năm 2015. Mới đây, đã đăng ký bán toàn bộ 402.000 còn lại và không còn sở hữu cổ phiếu nào của Long Hậu vào ngày 23/02 tại mức giá đỉnh của LHG từ trước đến nay là vùng giá 20.000 -21.000 đồng/cp.

Trong khi đó, Công ty Phú Việt do ông Đỉnh làm TGĐ cũng vừa đăng ký bán 2,39 triệu cổ phiếu LHG, tương đương tỷ lệ sổ hữu 9,17% từ ngày 08/03 đến 22/03. Công ty Minh Phúc trước đó cũng đã bán gần 1 triệu cổ phiếu LHG, theo đó giảm tỷ lệ sở hữu xuống còn 1,74% vào cuối tháng 01/2016.

Trong một diễn biến khác, cùng với thời điểm rút vốn của nhóm Ông Đỉnh. Công ty TNHH MTV Phát triển Công nghiệp Tân Thuận (IPC) đã đăng ký mua thêm gần 1,2 triệu cp LHG với mục tiêu sẽ tăng tỷ lệ sở hữu của công ty này lên 49,9% vốn tương đương với hơn 13 triệu cp.

Động thái rút lui của vị tổng giám đốc 9x này và công ty của mình khỏi LHG khiến cho nhiều nhà đầu tư đặt vấn đề là liệu rằng việc Ông này đã từ bỏ cuộc chơi “lướt sóng” cổ phiếu LHG hay chỉ là hành động hiện thực hóa lợi nhuận sau khi cổ phiếu LHG đã tăng mạnh. Cũng có quan điểm là có sợi dây liên lạc nào không giữa cổ đông lớn IPC và vị TGĐ 9x này.

Giá trị của LHG

Hiện LHG đang là đơn vị quản lý khu công nghiệp Long Hậu nằm trên vùng giáp ranh giữa huyện Cần Giuộc, tỉnh Long An và huyện Nhà Bè TP.HCM, thuộc khu vực ưu tiên phát triển công nghiệp của cả TP.HCM và tỉnh Long An. Nhiều chuyên gia đánh giá đây là khu vực có lợi thế về giao thông đường thủy, nằm liền kề với hệ thống cảng biển của Tp.HCM và gần các khu đô thị mới nam Sài Gòn.

Cổ đông lớn nhất của LHG là Công ty TNHH MTV Phát triển Công nghiệp Tân Thuận (IPC), sở hữu gần 50% vốn của LHG. Ngoài việc sở hữu tỷ lệ vốn lớn tại LHG, công ty này còn là cổ đông lớn của những doanh nghiệp lớn khác như Công ty TNHH Phát Triển Phú Mỹ Hưng với là 30% vốn; 61% vốn tại Công ty cổ phần khu công nghiệp hiệp phước (HIPC), 44% tại công ty Cổ Phần Phát Triển Nam Sài Gòn (SADECO); 20% tại Công Ty Cảng Container Trung Tâm Sài Gòn (SPCT); 31,5% tại Khu chế xuất Tân Thuận (rộng 300ha) và 100% vốn tại Công ty Phát triển Khu Công nghiệp Sài Gòn…

Mới đây, nghị quyết HĐQT của LHG đã thông qua phương án thoái toàn bộ phần vốn góp tại CTCP Đầu tư và Xây dựng Hạ tầng Hòa Bình (HBI) với tổng số lượng 7,350,000 cp (tương đương 49% vốn điều lệ của HBI).

HBI là công ty hoạt động trong lĩnh vực chính là đầu tư và xây dựng hạ tầng khu công nghiệp, xây dựng công trình mà LHG và Công ty Cổ Phần Đầu Tư Xây Dựng Hòa Bình(HOSE: HBC) cùng nắm giữ 49% vốn. Theo báo cáo tài chính quý IV/2015, LHG có số vốn góp 49% vào HBI với giá trị tài sản ghi nhận là 85 tỷ đồng.

Còn theo báo cáo tài chính năm 2015 của HBC cho thấy, HBI đóng góp 25,5 tỷ đồng tiền lãi tương ứng với 49% vốn góp, nâng tổng giá trị tài sản HBC đang nắm tại HBI tăng thêm 3 tỷ đồng lên mức 93 tỷ đồng so với mức 90 tỷ đồng hồi đầu năm. Như vậy, sau thời gian hoạt động không mấy hiệu quả, HBI đã có hiệu quả và sinh lời trong năm 2015.

Hiện vẫn chưa rõ nguyên nhân vì sao LHG quyết định thoái vốn khỏi HBI khi công ty này bắt đầu làm ăn được. Tuy nhiên, với việc HBI đã có sự hiệu quả sẽ giúp cho LHG dễ dàng hơn trong việc thực hiện thoái vốn khỏi công ty này hơn trong năm 2016.

Như vậy, nếu LHG thoái thành công khỏi HBI, công ty này có khả năng sẽ mang về khoảng 85 hoặc có thể hơn mức này do HBI đang ăn nên làm ra. Điều này hứa hẹn sẽ giúp LHG sẽ có sự đột phá về dòng tiền, giúp giảm chi phí nợ vay.

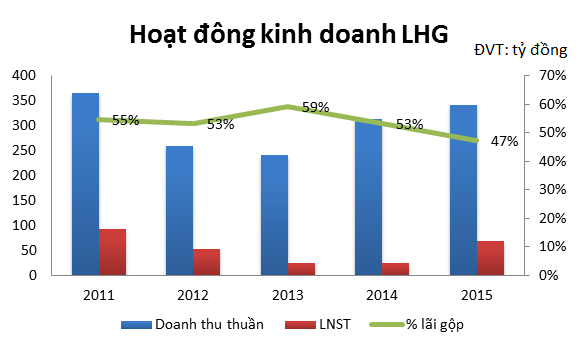

Năm 2015, LHG có doanh thu tăng trưởng nhẹ 10% so với năm 2014, đạt mức 342 tỷ đồng. Tuy nhiên, lợi nhuận của LHG có sự đột biến, đạt mức 69,35 tỷ đồng tăng 176% so với 2014.

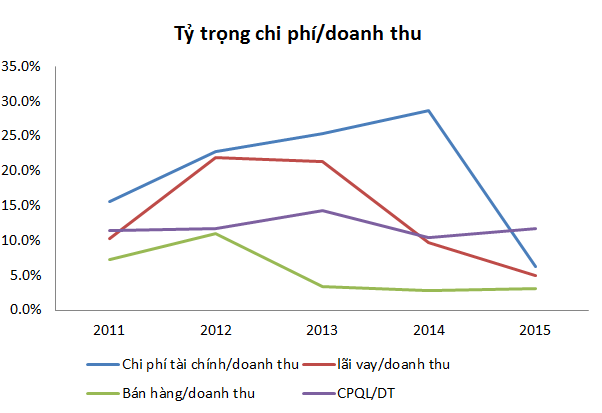

Lợi nhuận gộp của LHG vẫn ở mức cao tuy nhiên gần đây có sự sụt giảm so với những năm trước. Theo báo cáo giải trình từ LHG, lợi nhuận tăng đột biến năm 2015 là nhờ vào việc chi phí lãi vay giảm mạnh từ mức 30 tỷ đồng năm 2014 xuống còn 17 tỷ đồng năm 2015.

Ngoài sự gia tăng trưởng hoạt động kinh doanh, LHG cũng đã có sự cải thiện về mặt quản lý chi phí hoạt động. Ngoại trừ chi phí quản lý doanh nghiệp tăng, các chi phí khác đều có xu hướng sụt giảm và ở mức thấp nhất trong 5 năm. Đây là tín hiệu khả quan đối với LHG, cho thấy doanh nghiệp này đang trở nên “cứng cáp” hơn

Công ty chứng khoán MBS đánh giá, LHG có những triển vọng tốt nhờ vào triển vọng tăng trưởng ngành kinh doanh Bất động sản công nghiệp. Ngoài Vị trí thuận lợi tạo sức hấp dẫn cho chủ đầu tư, doanh nghiệp này còn có tiềm năng tăng trưởng trong dài hạn nhờ quỹ đất lớn có khả năng mở rộng. khu công nghiệp hiện hữu có diện tích 141,85 hecta đã lấp đầy khoảng 90% và khu mở rộng có diện tích 108,48 hecta cũng chỉ còn 25% diện tích trống.

Hiện nay, LHG đã có kế hoạch tiếp tục phát triển KCN Long Hậu 3 cũng ở xã Cần Giuộc, Tỉnh Long An (nằm liền kề về phía Tây KCN Long Hậu mở rộng). Với diện tích 123,98 hecta và khi tái định cư Long Hậu 3 có diện tích 18,26 hecta. MBS đánh giá KCN Long Hậu 3 sẽ là dự án trọng điểm của LHG trong giai đoạn 2016 -2020.

Dòng tiền của LHG đã có ổn định. Năm 2015, mặc dù đã chi 46 tỷ đồng chia cổ tức, công ty này vẫn còn đến trên 128 tỷ đồng tiền mặt. Đây là yếu tố mà nhà đầu tư có thể kỳ vọng sẽ là yếu tố giúp LHG quyết định trả cổ tức cao trong đại hội cổ đông tới đây.

Có quan điểm đánh giá cổ phiếu LHG sẽ vẫn tạo được sự thu hút đối với dòng tiền “săn cổ tức” với kỳ vọng mức cổ tức cao nhờ hoạt động kinh doanh đã đi vào giai đoạn tăng trưởng ổn định. Thế nhưng, đối với nhà đầu tư kỳ vọng thị giá cổ phiếu tăng mạnh trong thời gian tới sẽ khó xãy khi giá cổ phiếu đã tăng mạnh trong thời gian qua và các cổ đông lớn chuyên “lướt sóng” LHG đã thực hiện chốt lời.

Tuy vậy, vẫn rất khó để nói vị giám đốc 9x này đã chịu dừng chân hay chưa, hay sẽ tiếp tục trở lại phiêu lưu làm nên những lớp "răng cưa" mới đối với cổ phiếu ngành bất động sản công nghiệp phía Nam này.

Người đồng hành

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC