Tổng vốn hóa sau sáp nhập BHS-SBT gần 1 tỷ USD, giá trị công ty mía đường của ông Đặng Văn Thành đã bị đẩy lên quá cao?

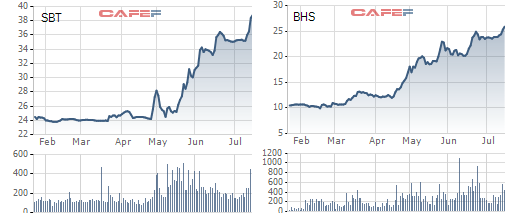

‘Game’ sáp nhập giữa SBT và BHS đã làm hài lòng các nhà đầu tư rất nhiều nhà trong năm nay. Chưa đầy 3 tháng cổ phiếu SBT đã tăng giá gần 60%, trong khi cổ phiếu BHS cũng đã tăng gần gấp đôi kể từ thời điểm thông tin sáp nhập được hé lộ.

- 05-07-20178 năm sau cái bắt tay cùng Kềm Nghĩa đưa bò Kobe về Việt Nam, dự án đầy tâm huyết của ông Đặng Văn Thành giờ ra sao?

- 30-06-2017Ứng viên trẻ tuổi nhất vào HĐQT Sacombank từng là Trợ lý của ông Đặng Văn Thành

- 19-05-20172 công ty mía đường của ông Đặng Văn Thành chính thức mua HAGL Sugar với giá 1.330 tỷ đồng

Sau một thời gian rất dài thâu tóm gần chục công ty mía đường lớn nhỏ, hai đầu mối chủ chốt trong ngành mía đường của Tập đoàn Thành Thành Công sẽ hợp nhất thành một khi CTCP Mía đường Thành Thành Công Tây Ninh (SBT) sẽ phát hành gần 304 triệu cổ phiếu để hoán đổi qua đó sở hữu 100% cổ phần của CTCP Đường Biên Hòa (BHS).

Cổ phiếu BHS sẽ hủy niêm yết từ ngày 30/8 để tiến hành hoán đổi cổ phiếu.

Chiếm lĩnh 30% thị trường mía đường

Sau khi sáp nhập, SBT sẽ trở thành công ty lớn nhất nắm trong tay 30% thị phần ngành đường trong nước với vùng nguyên liệu lên đến 40.000 ha, chiếm 16% diện tích cả nước; sản lượng mía 3,4 triệu tấn, chiếm 22% sản lượng của cả nước.

Với việc nắm 100% cổ phần của Đường Biên Hòa, SBT sẽ trực tiếp và gián tiếp sở hữu một loạt doanh mía đường lớn khác như Đường Biên Hòa – Ninh Hòa, TTC Gia Lai, Mía đường Phan Rang, Mía đường Tây Ninh (Tanisugar), Mía đường TTC Attapeu…

Ngay trước khi thương vụ sáp nhập diễn ra, SBT và BHS đã hoàn tất thương vụ mua lại Công ty Mía đường HAGL với giá 1.330 tỷ đồng và đổi tên công ty này thành TTC Attapeu.

Theo đơn vị tư vấn sáp nhập là CTCK Bảo Việt (BVSC), lợi ích của Công ty mía đường sau khi sáp nhập đó chính là khi quy mô tăng gấp đôi, Công ty có thể thương lượng với các nhà cung cấp để giảm giá thành sản phẩm. Ngoài ra, SBT có thể sử dụng chung kênh bán lẻ với BHS để giảm chi phí bán hàng, tăng hiệu quả lợi nhuận.

Đại diện SBT cho rằng, BHS có hệ thống bán lẻ rất tốt, thương hiệu mạnh, trong khi đó SBT hiện nay chỉ mới tập trung khâu sản xuất. Đó là 2 mảnh ghép có thể tạo thêm giá trị gia tăng. Bên cạnh đó, nhiều trung gian sẽ được cắt giảm dẫn đến chi phí quản lý cũng sẽ giảm bớt.

Định giá gần 1 tỷ USD có quá cao?

Có thể nói, hoạt động M&A trong ngành đường của gia đình ông Đặng Văn Thành trong những năm gần đây được đánh giá là rất tích cực, dẫn dắt quá trình tái cơ cấu ngành mía đường tại Việt Nam. “Việc sáp nhập SBT với BHS sẽ là bước đi vô cùng hợp lý tiếp theo trong chiến lược hiện tại của Tập đoàn TTC” - CTCK HSC đánh giá.

Tuy nhiên, cũng theo nhận định của giới phân tích, nhà đầu tư dường như đã quá “hào hứng” với những giá trị có thể đem lại của việc sáp nhập và giá cổ phiếu SBT cũng như BHS đã bị đẩy lên quá cao.

Sau sáp nhập, vốn điều lệ của SBT sẽ tăng từ 2.532 tỷ lên 5.570 tỷ đồng, tương đương với tổng số cổ phần lưu hành là 557 triệu cổ phiếu. Cổ phiếu SBT phát hành để hoán đổi sẽ không bị điều chỉnh giá tại ngày thực hiện hoán đổi.

Chốt phiên giao dịch ngày 17/7, cổ phiếu SBT đang được giao dịch tại mức giá 38.800 đồng/cổ phiếu. Giả sử cổ phiếu SBT vẫn duy trì mức giá này đến khi hoàn tất chuyển đổi và niêm yết bổ sung, Công ty mía đường của gia đình ông Đặng Văn Thành được định giá lên đến 21.600, tương đương 950 triệu USD.

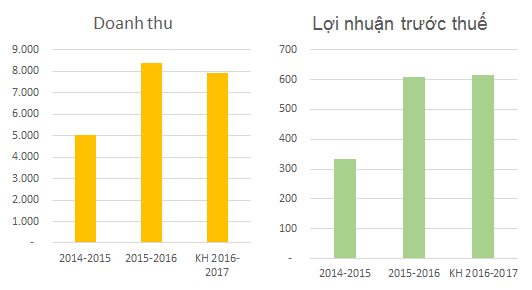

Theo kế hoạch, SBT sẽ có doanh số hợp nhất ước tính 8.353 tỷ đồng và thu về 540 tỷ đồng lợi nhuận sau thuế cho niên độ tài chính 2017-2018. Theo đó, Với số cổ phiếu tính bình quân trong kỳ là 481 triệu cổ phiếu, EPS của SBT khi đó là 1.122 đồng, tăng 8% so với trước sáp nhập.

Kết quả kinh doanh cộng ngang của BHS và SBT (niên độ tài chính bắt đầu vào ngày 1/7 và kết thúc vào ngày 30/6 năm sau)

Nếu mức giá vẫn giữ ở mức 38.800 đồng/cổ phiếu thì chỉ số P/E của SBT dự kiến là 34,58 lần, một mức định giá khó có thể xảy ra với một DN có mức tăng trưởng khoảng 6,6%/năm.

Trong khi đó, cổ phiếu của các công ty nhỏ hơn trên sàn như LSS của Mía đường Lam Sơn chỉ có P/E chỉ nhỉnh hơn 6 lần, SLS của Mía đường Sơn La cũng chỉ có P/E dưới 8 lần.

Đường Quảng Ngãi (QNS), một trong những doanh nghiệp lớn nhất ngành mía đường nhưng có nguồn thu chính từ sữa đậu nành với lợi nhuận năm 2016 đạt hơn 1.400 tỷ đồng hiện cũng chỉ có vốn hóa ở mức xấp xỉ 20.000 tỷ đồng, tương ứng P/E ở mức 14 lần.

Diễn biến cặp đôi SBT&BHS trong 6 tháng qua

Kiếm lợi từ chênh lệch giá 2 cổ phiếu

Có thể nói, ‘game’ sáp nhập giữa SBT và BHS đã làm hài lòng các nhà đầu tư rất nhiều nhà trong năm nay. Chưa đầy 3 tháng cổ phiếu SBT đã tăng giá gần 60%, trong khi cổ phiếu BHS cũng đã tăng gần gấp đôi kể từ thời điểm thông tin sáp nhập được hé lộ.

Đến nay, khoảng cách giá của BHS và SBT vẫn chưa được rút ngắn, dù tỷ lệ hoán đổi gần bằng nhau nhưng chênh lệch đến gần 13.000 đồng/cổ phiếu. Điều đó khiến các nhà đầu tư băn khoăn trước 2 lựa chọn. Một là bán chốt lời cổ phiếu BHS trước ngày hủy niêm yết. Hai là nắm giữ đến ngày được giao dịch. Đâu là lựa chọn tốt nhất?

Vấn đề quyết định ở chỗ, liệu sau hơn 4 tháng nữa, giá cổ phiếu SBT trên sàn ra sao? Điều đó cũng tùy thuộc rất lớn vào hành động của các nhà đầu tư cá nhân. Bởi cổ đông cá nhân đang nắm giữ một lượng cổ phần lớn trong cơ cấu cổ đông của cả BHS lẫn SBT hiện tại.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Chicilon Media hợp tác truyền thông với Sun Group

19:30 , 19/04/2024