VDSC: Chọn thời điểm chốt lời cổ phiếu của Thế giới di động (MWG)

Theo CTCK Rồng Việt, Thegioididong và DienmayXanh vẫn tăng trưởng nhưng sẽ chậm lại còn BachhoaXanh cần ít nhất 1 năm nữa để thể hiện và 1 năm sau đó để thực sự có sự phản ánh vào KQKD.

- 04-02-2017Thế giới di động đạt doanh thu gần 45.000 tỷ đồng, “hoàn thành” 20% kế hoạch… năm 2020

- 26-01-2017Sếp Mekong Capital: Tham vọng 10 tỷ USD của Thế giới Di động là không khả thi!

- 18-01-2017"Bắt chước" Tiki, ông Nguyễn Đức Tài có khiến Vuivui.com trở thành một "Thế giới di động thứ 2" trong ngành TMĐT?

- 15-01-2017CEO Thế giới Di động: 'Chúng tôi đang ở vạch xuất phát'

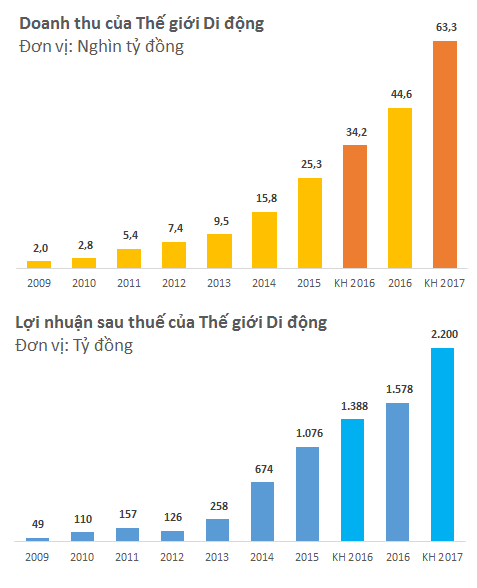

CTCP Đầu tư Thế giới di động (MWG) đã công bố KQKD năm 2016 với doanh thu 44.613 tỷ đồng - tăng trưởng 77% và lợi nhuận sau thuế đạt 1.577 tỷ đồng – tăng 47% so với năm 2015. Trước đó, công ty này cũng đã gây sốc với những kế hoạch doanh thu năm 2017 lên tới gần 63.000 tỷ đồng và mục tiêu doanh thu 10 tỷ USD (khoảng 230.000 tỷ đồng) trong vòng 5 năm tới.

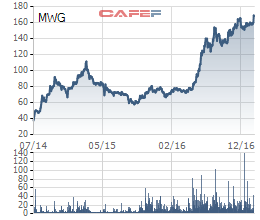

Phong độ hiện tại của Thế giới di động khẳng định vị thế dẫn đầu trong ngành bán lẻ điện thoại động cũng như điện tử gia dụng trên thị trường Việt Nam lúc này. Còn trên thị trường chứng khoán, giá cổ phiếu MWG tiếp tục chinh phục mức đỉnh lịch sử. Đóng cửa phiên giao dịch ngày 04/02, MWG có giá 168.000 đồng/cp.

Tuy nhiên, trong báo cáo mới đây, CTCK Rồng Việt cho rằng, MWG đang được đánh giá cao so với giá trị. Theo đó, CTCK này khuyến nghị trong năm 2017, chọn thời điểm chốt lời cổ phiếu của Thế giới di động.

Thegioididong và DienmayXanh vẫn tăng trưởng nhưng sẽ chậm lại

VDSC đánh giá, năm 2017, chuỗi Thegioididong sẽ chững lại phần nào, thay vào đó, DienmayXanh sẽ là động cơ chính cho sự cải thiện kết quả kinh doanh của doanh nghiệp trong 2 năm tới. Mặc dù vậy, với tình trạng bão hòa của thị trường và gia tăng cạnh tranh từ các đối thủ hiện hữu, VDSC chưa đánh giá cao khả năng duy trì mức tăng trưởng thần kỳ trong dài hạn như MWG đã có trước đây với Thegioididong.

Chuyên viên ngành đánh giá, tốc độ mở mới của 2 chuỗi trên sẽ chậm lại trong thời gian tới do độ bão hòa của thị trường và độ phủ đã đạt ngưỡng phù hợp. Trong 1-2 năm tới, Thegioididong và Dienmayxanh sẽ đạt đỉnh về doanh thu và khó có thể tăng trưởng mạnh nhờ mở rộng. Doanh nghiệp sẽ phải dựa vào sự tăng trưởng ngành nhằm duy trì sự cải thiện trong KQKD.

BachhoaXanh sẽ gian nan hơn nhiều so với 2 chuỗi cũ

Trong tương lai, BachhoaXanh sẽ là quân bài chủ lực tiếp theo nhằm mở rộng và tìm kiếm cơ hội tăng trưởng mới. Với triển vọng tích cực của thị trường bán lẻ và cửa hàng tiện lợi tại Việt Nam, đây hứa hẹn là một bước đi mang lại sự đổi mới cho MWG. Ngoài ra mảng bán hàng online với website vuivui.com cũng là một câu chuyện đáng để chờ đợi trong dài hạn.

Mặc dù vậy, với những khó khăn từ việc mở rộng và đẩy mạnh chuỗi cửa hàng hiện hữu cùng với những vấn đề hệ thống Bachhoaxanh đang gặp phải như trung tâm phân phối hay cạnh tranh gay gắt với các chuỗi cửa hàng khác, VDSC cho rằng con đường của chuỗi Bachhoaxanh sẽ gian nan hơn rất nhiều so với 2 chuỗi kia. BachhoaXanh cần ít nhất 1 năm nữa để thể hiện và 1 năm sau đó để thực sự có sự phản ánh vào KQKD.

Theo các chuyên gia, BachhoaXanh chỉ cung cấp những mặt hàng có vòng quay sử dụng trong 1 tuần, các sản phẩm có tuổi đời trên 1 tháng gần như không xuất hiện tại gian hàng. Mặc dù vậy, đây cũng được coi là con dao hai lưỡi khi MWG có thể hoàn toàn tập trung phục vụ 1 phân khúc người có nhu cầu nhưng hoàn toàn bỏ qua những phân khúc khác mà chuỗi diêu thị hướng tới như học sinh/sinh viên.

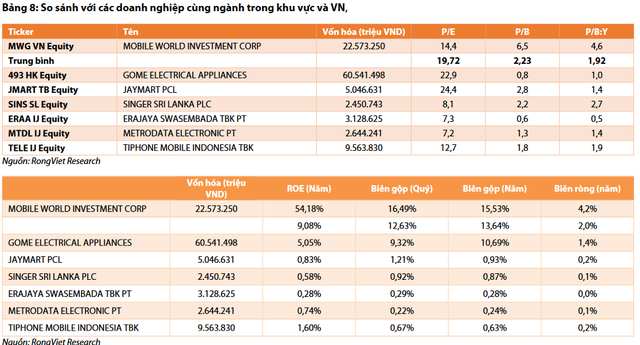

Ngoài ra, chương trình ESOP khi tính toán lại sẽ là một chi phí không hề nhỏ cho cổ đông so với giá trị lợi nhuận công ty tạo ra hàng năm, đặc biệt khi giá cổ phiếu ở mặt bằng hiện tại. So sánh với các doanh nghiệp cùng ngành trong khu vực, MWG có P/B cao vượt trôi (trên 6x), P/S tương đối cao còn biên lợi nhuận gộp khá tương đồng với trung bình ngành. Biên lợi nhuận ròng cao hơn so với trung bình ngành, nhưng sau khi điều chỉnh chi phí ESOP vào KQKD của doanh nghiệp thì biên ròng giảm trong khoảng 0,5-1%. Điều đó khiến kết quả kinh doanh của MWG tiệm cận với trung bình ngành. Doanh nghiệp có mức tăng trưởng nhanh nhưng có phần chậm lại trong tương lai, song vẫn nhanh hơn rất nhiều so với đối thủ trong nước cũng như khi so sánh với doanh nghiệp nước ngoài.

VDSC nhận định mức P/B 4x phần nào phù hợp với tình hình hiện tại của doanh nghiệp và mức P/E 14x hoàn toàn phản ánh đúng khả năng cũng như kỳ vọng của nhà đầu tư vào MWG trong tương lai.

“Sẽ thích hợp hơn khi chờ đợi MWG trong thời điểm hiện tại cả về triển vọng cũng như định giá. Nhìn về phía thị trường, với việc 2018 là thời điểm MWG sẽ có sự thay đổi lớn thì nửa cuối năm 2017 có thể là thời điểm thích hợp hơn cho việc cân nhắc đầu tư vào MWG” – các chuyên gia khuyến nghị.

Trí Thức Trẻ