Vì con số này mà BIDV và Vietinbank không muốn chi hàng nghìn tỷ đồng cổ tức

Đã gần một tháng từ khi Bộ Tài Chính (MOF) gửi văn bản yêu cầu BIDV và Vietinbank thực hiện trả cổ tức bằng tiền mặt nhưng vẫn chưa có quyết định cuối cùng được công bố. Nhiều ý kiến, quan điểm đã được đưa ra xung quanh sự kiện chưa có tiền lệ này.

Trong khi MOF dẫn ra hàng loạt các quy định làm cơ sở cho việc ban hành văn bản trên thì BIDV và Vietinbank lại dựa vào tình hình thực tế hoạt động của ngân hàng để quyết định không trả cổ tức bằng tiền.

Theo cả hai ngân hàng, việc giữ lại lợi nhuận nhằm mục đích nâng cao năng lực tài chính, đáp ứng quy định về chỉ tiêu an toàn vốn cũng như nhu cầu tăng trưởng trong tương lai, đồng thời chuẩn bị cho việc áp dụng các tiêu chuẩn cao hơn theo thông lệ quốc tế.

Trên thực tế, hệ số an toàn vốn (CAR) của hệ thống ngân hàng thương mại nhà nước đã giảm từ 10,8% năm 2011 xuống còn 9,4% hiện nay. Trong khi ngưỡng tối thiểu theo quy định của Ngân hàng Nhà nước là 9%. Một trong các nguyên nhận của việc này là khả năng sinh lời của các ngân hàng giảm mạnh.

Báo cáo của BIDV mới đây cho thấy nếu điều chỉnh theo cùng tiêu chuẩn Basel 3, hệ số CAR của nhóm ngân hàng thương mại nhà nước của Việt Nam sẽ thấp nhất trong 6 nước khu vực ASEAN.

Cụ thể, hệ số an toàn vốn (CAR) của nhóm này tính theo các quy định của Việt Nam năm 2015 là 9,4%. Theo thông lệ, việc áp dụng Basel 3 làm giảm CAR ít nhất 1,3%, trong khi đó Việt Nam còn chưa đáp ứng được Basel 2, do đó CAR của Việt Nam được điều chỉnh xuống 6,8%.

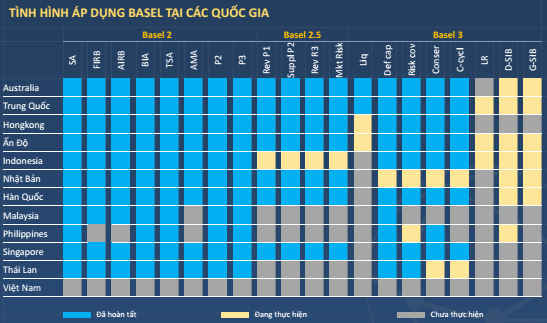

Một thống kê về tình hình thực hiện áp dụng Basel tại các quốc gia trong khu vực cho thấy, Việt Nam là nước duy nhất mà các ngân hàng chưa đáp ứng được các tiêu chuẩn Basel 2. Trong khi hầu hết các ngân hàng đều đã áp dụng Basel 2 và Basel 3.

Để tăng CAR, cách thuận lợi nhất là tăng vốn bằng nguồn lợi nhuận để lại, điều mà BIDV và Vietinbank đang làm. Lựa chọn này dễ dàng hơn rất nhiều so với việc tăng CAR bằng cách giảm tài sản rủi ro hoặc phát hành cổ phần mới.

Giảm tài sản rủi ro đồng nghĩa với một trong những hành động mà ngân hàng phải thực hiện là giảm quy mô tín dụng. Điều này chắc chắn sẽ ảnh hưởng đến khả năng duy trì tốc độ tăng trưởng tín dụng 18 – 20%/năm trong các năm sau của hệ thống ngân hàng.

Trong khi phát hành cổ phần mới cho nhà đầu tư đòi hỏi thời gian và phụ thuộc vào khả năng sinh lời của việc đầu tư cổ phiếu ngân hàng và điều kiện thị trường chứng khoán nói chung. Ngoài ra nếu chọn các nhà đầu tư nước ngoài, việc tăng vốn còn bị giới hạn bởi tỷ lệ sở hữu trong ngành ngân hàng.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

, NHNN sẽ thông báo chủ trương đầu thầu vàng miếng, tiến hành vào đầu tuần tới")

Phát hiện một tiệm vàng bán trang sức giả mạo thương hiệu Chanel

21:17 , 19/04/2024

UOB Việt Nam trao xe Mini Cooper độc nhất vô nhị cho khách hàng

19:30 , 19/04/2024, giá tham chiếu là 81,8 triệu đồng/lượng")