BHXH bao giờ hết "gọt chân cho vừa giầy"

Theo quy định của Luật Bảo hiểm xã hội sửa đổi năm 2014, mức đóng bảo hiểm xã hội (BHXH) sẽ thay đổi từ đầu năm 2016. Đây cũng là dịp để Nhà nước cùng Người lao động (NLĐ) cân nhắc lại “túi tiền” của mình trong năm mới khi nền kinh tế vẫn còn rất nhiều khó khăn.

- 18-01-2016Tiền đóng BHXH của người dân đang được đổ vào đâu?

- 18-01-2016Nợ BHXH 7.000 tỷ: Phó Thủ tướng yêu cầu không nương tay bất cứ doanh nghiệp nào trốn nợ

Không thể không thấy, với việc áp dụng mức đóng Bảo hiểm xã hội mới này Chính phủ và doanh nghiệp (DN) đã bước đầu tiến tới minh bạch thị trường lao động, xóa dần sự phân biệt đối xử trong cơ chế tiền lương giữa DN trong và ngoài quốc doanh, cũng như cơ chế “2 sổ” lương khi một sổ chỉ để hạch toán BHXH với mức lương tối thiểu “không ai sống nổi”.

Việc ấn định mức lương tối thiểu trong từng thời kỳ đã có thể xem như động thái “gọt chân cho vừa giầy” của ngành Bảo hiểm xã hội để giữ lợi thế “lao động giá rẻ” cho nền kinh tế khởi phát, đầy phần thiệt về phía ngân quĩ nhà nước và NLĐ, dẫn đến tình trạng đe dọa phá vỡ quĩ bảo hiểm như hiện nay.

Vậy cần làm gì để Bảo hiểm xã hội thực sự trở thành một chính sách an sinh xã hội lâu dài và ổn định?

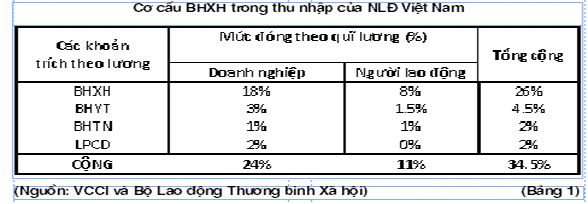

Nếu xét theo tỷ lệ (%) đóng Bảo hiểm xã hội theo bảng dưới đây (Bảng 1), thực tế mức đóng mà Doanh- Dân (DN và NLĐ) phải đóng không có gì mới suốt từ 1990 đến nay.

Doanh nghiệp vẫn phải đóng 18% quĩ lương và NLĐ đóng 8%. Tổng mức đóng cho quĩ bảo hiểm và công đoàn của NLĐ vẫn “cao nhất thế giới”(như lời ông Vũ Tiến Lộc-chủ tịch VCCI), chiếm đến 34,5% tổng thu nhập của họ. Đây thực sự là mức đóng rất cao nếu xét đến 75% lao động nhập cư và họ chỉ để dành được 20% thu nhập giúp thân nhân là cha mẹ, vợ con ở xa. Phải chăng đó là lý do tại sao chỉ có chưa đến ¼ số NLĐ tham gia Bảo hiểm xã hội?

Nếu xem Bảo hiểm xã hội như là một sản phẩm dân sinh quan trọng giúp ổn định xã hội và cuộc sống của người lao động, rất cần thiết phải khách quan xem lại “mức giá, chất lượng dịch vụ và bảo trì bảo hành” của loại sản phẩm này trong nền kinh tế thị trường đang hội nhập. Ta không thể mãi dùng biện pháp hành chính và hình sự hóa để bắt Doanh-Dân ”tự nguyện mua” chỉ để nhằm tránh vỡ quĩ khi thiếu cạnh tranh sòng phẳng với các quĩ bảo hiểm nhân thọ như Prudential, Dai-Ichi life, Manulife… đang rất thành công hiện nay về mức đóng và dịch vụ.

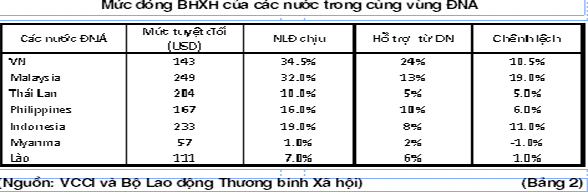

Lời giải ổn định có thể thấy ở các nước trong vùng ĐNÁ đề cập dưới đây: (Bảng 2)

Rất dễ thấy, hiện mức đóng Bảo hiểm xã hội (%) của Việt Nam cao nhất ĐNA (trên cả Malasia và Indonesia) dù mức tuyệt đối (USD) chỉ đứng thứ 5 (trên Lào và Myanma). Theo đó mức “hỗ trợ” Bảo hiểm xã hội theo luật của các DN tại Việt Nam cũng thuộc Top 1 trong vùng dù NLĐ vẫn phải đóng thêm 10,5% (chỉ kém Malaysia và Indonesia) để “theo kịp” nước bạn.

Đây là mức “bóp bụng” rất cao của NLĐ xét theo mức lương thuộc “vùng trũng ĐNA” của Việt Nam- bình quân chỉ 0,5-1 USD cho 1 giờ công lao động trong khi Thái Lan là 8-10USD/giờ công. Dù thực tế mức đóng tuyệt đối của NLĐ Việt có thể chưa cao và đang cần nâng dần lên đến năm 2018, nhưng chính tỷ lệ % đóng quá cao so với các nước ĐNA đã khiến sự tự nguyện của Doanh-Dân mất lửa.

Điều đáng ngạc nhiên là: Ở Myanma, NLĐ không cần đóng Bảo hiểm xã hội vì đã được DN hỗ trợ 200%. Bài học “Dưỡng sức Dân – Doanh thời bình” của Mianma quả là đáng kinh ngạc. Vậy điều gì xảy ra nếu việc đóng Bảo hiểm xã hội ở VN sẽ tương đồng các nước có thu nhập tương đương trong vùng?

Chắc chắn khi đó số NLĐ tham gia bảo hiểm tự nguyện sẽ tăng nhanh và DN cũng không cần phải lách luật để tránh vỡ nợ. Quĩ bảo hiểm cũng không cần phải đôi ba năm lại phải xem lại mức thu để “gọt chân cho vừa giầy” …

Năm mới đã bắt đầu, chúng ta hy vọng sẽ được thấy những điểm “MỚI THỰC” trong chính sách an sinh rất quan trọng và đầy tính nhân văn này để Nhà nước không phải mang tiếng “tận thu” và Doanh-Dân cũng không cần tiếp tục sống với bệnh tình “lương thật báo cáo giả”. Mong lắm thay!

Diễn đàn doanh nghiệp

Việt Nam đã vượt Hà Lan, Thụy Sỹ, được dự báo sắp vượt Úc, Ba Lan… tiến vào top 20 nền kinh tế lớn nhất thế giới")