Vì sao tăng trưởng của Việt Nam thấp nhất 12 quý nhưng triển vọng những tháng tới lại tốt?

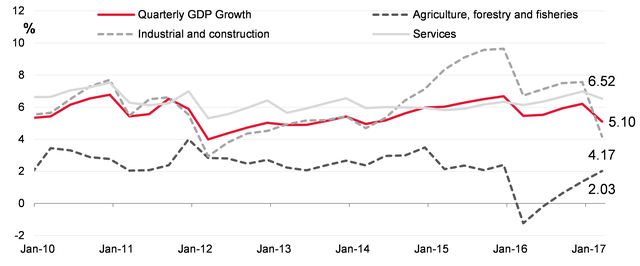

GDP quý 1/2017 chỉ tăng 5,1%, thấp nhất 12 quý. Nguyên nhân là cung và cầu của nền kinh tế đều gặp vấn đề. Tuy nhiên, những tín hiệu tích cực về ổn định vĩ mô, dòng vốn FDI... là những động lực giúp kinh tế tăng trưởng tốt trong những tháng tới.

- 10-04-2017TS. Nguyễn Đức Thành: GDP Việt Nam 2017 dự báo chỉ đạt 6,1%, lạm phát thấp hơn 5%

- 01-04-2017GDP tăng thấp nhất 3 năm: Động lực nào cho tăng trưởng?

- 29-03-2017GDP quý I chỉ tăng 5,1%, thấp nhất trong 3 năm trở lại đây

Theo báo cáo Vietnam Chartbook, sở dĩ tăng trưởng GDP quý 1/2017 không đạt mục tiêu đề ra vì những yếu tố là động lực tăng trưởng trước đây không duy trì nhịp độ. Cung cầu suy giảm và nút thắt tài khóa xuất hiện. Vietnam Chartbook là báo cáo vĩ mô phân tích tổng hợp 8 nhóm chỉ số, bao trùm toàn bộ hoạt động của nền kinh tế Việt nam. 8 nhóm chỉ số gồm: (i) Chỉ số sản lượng và hoạt động sản xuất, (ii) Chỉ số kinh doanh của doanh nghiệp, (iii) Chỉ số tiêu dùng, (iv) Chỉ số đầu tư, (v) Chỉ số thương mại xuất nhập khẩu, (vi) Chỉ số tài khóa, (vii) Chỉ số tiền tệ và (viii) Chỉ số thị trường tài chính.

Cung cầu giảm và nút thắt tài khóa

Về phía cung của nền kinh tế, Ngành Công nghiệp và Xây dựng quý 1 chỉ tăng 4,17%, thấp nhất 19 quý do tất cả các cấu thành chính giảm tốc. Ngành Khai khoáng tăng trưởng âm ở mức kỷ lục, -10% với chỉ số công nghiệp ngành khai thác dầu khí giảm -13,6% (cùng kỳ giảm -1,9%) và chỉ số công nghiệp ngành khai thác than giảm -5,5% (cùng kỳ tăng 0,9%).

Ngành Công nghiệp Chế biến chế tạo và Sản xuất phân phối điện tăng trưởng chậm lại. Công nghiệp chế biến chế tạo tăng 8,3%, mức thấp nhất 4 quý còn Sản xuất phân phối điện chỉ tăng 9,5%, mức thấp nhất 12 quý. Trong ngành chế biến chế tạo, một số ngành giảm tốc là Chế biến thực phẩm, Sản xuất đồ uống, Đồ Da, Dược phẩm và Dệt. Chỉ số công nghiệp ngành Dệt năm 2016 tăng 16,9%, cao thứ 2 trong các ngành thuộc lĩnh vực chế biến chế tạo nhưng sang quý 1/2017 đà tăng của ngành Dệt đã chậm lại, 11,4% (cùng kỳ tăng 12%).

Theo TS. Nguyễn Đức Thành - Viện trưởng Viện Nghiên cứu kinh tế và chính sách (VEPR), thông thường tăng trưởng công nghiêp ở mức thấp trong quý 1 là điều bình thường do tác động của kỳ nghỉ Tết. Tuy nhiên, mức tăng trưởng thấp như quý I năm nay là đáng lo ngại, vì hầu hết các ngành công nghiệp suy giảm một cách bất thường.

Tăng trưởng các cấu thành ngành công nghiệp (%). Nguồn: TCTK

Khảo sát của TCTK về tình hình kinh doanh của các doanh nghiệp công nghiệp Việt nam cho thấy tỷ lệ doanh nghiệp đánh giá quý này khó khăn hơn so với quý trước đã tăng lên 24,5%, mức cao nhất kể từ khi bắt đầu thực hiện khảo sát.

Bên cạnh Công nghiệp, ngành Xây dựng có tăng trưởng thấp nhất 8 quý với mức tăng 6,1%. Ngành Dịch vụ quý 1 có mức tăng cao nhất 6 năm nhờ các cấu thành chính duy trì mức tăng trưởng cao bao gồm Bán buôn, bán lẻ tăng 7,38% (cùng kỳ tăng 7,52%), Tài chính ngân hàng tăng 7,76% (cùng kỳ tăng 6%) và Lưu trú ăn uống tăng 6% (cùng kỳ tăng 4,75%). Nông nghiệp quay lại mức tăng trưởng dương, 1,38% dựa trên nền tảng thấp của năm 2016. Mặc dù có cải thiện, Dịch vụ và Nông nghiệp tăng không đủ đề bù đắp cho sự sụt giảm của Công nghiệp và Xây dựng.

Tăng trưởng GDP hàng quý (YoY). Nguồn: TCTK

Ở phía cầu của nền kinh tế, chỉ số bán lẻ quý 1 điều chỉnh sau lạm phát tăng 6,2%, thấp hơn nhiều quý 1 cùng kỳ 2015 và 2016 (9,2% và 7,9%) cho thấy sức cầu của người dân vẫn thấp.

Tổng vốn đầu tư toàn xã hội quý 1/2017 là 297,8 nghìn tỷ, tăng 8,6% YoY, đây là mức tăng thấp nhất nhiều năm mà nguyên nhân là vốn đầu tư của khối FDI và từ ngân sách nhà nước (NSNN) đều chậm lại. Vốn đầu tư FDI là động lực cho năm 2015 và đầu 2016 nhưng bắt đầu từ giữa 2016 dòng vốn này giảm tốc. Tăng trưởng vốn đầu tư FDI đạt đỉnh vào quý 4/2015 với 20% và sau đó giảm liên tục xuống chỉ còn 6,2% trong quý 1 năm nay. Tăng trưởng vốn đầu tư thuộc NSNN mặc dù có sự hồi phục trong năm 2016 nhưng bất ngờ giảm còn 5,3% trong quý 1 2017, mức tăng thấp nhất 5 quý.

Cũng thuộc vốn nhà nước quản lý, vốn trái phiếu chính phủ và vốn tín dụng đầu tư thuộc ngân sách nhà nước lại tăng trưởng âm, -20,5% và -4,9%. Nguồn vốn trái phiếu Chính phủ đã giảm 6 quý liên tiếp trong khi lượng trái phiếu chính phủ phát hành hàng năm đều tăng cho thấy việc vay vốn đầu tư bằng TPCP trong thời gian qua có 3 vấn đề. Thứ nhất là kỳ hạn ngắn khiến một lượng lớn trái phiếu phát hành là để đảo nợ. Thứ hai là việc tốc độ giải ngân vốn TPCP không đạt, làm giảm hiệu quả huy động và kéo dài thời gian thu hồi vốn. Thứ 3 là áp lực trả lãi vay tăng nhanh, nới rộng thâm hụt ngân sách nhà nước.

Tín dụng trong quý 1 đã tăng 4,03%, mức cao nhất trong 5 năm trở lại đây. Đi cùng với tín dụng, nhập khẩu máy, nguyên vật liệu cũng tăng mạnh. Nhập khẩu máy móc thiết bị trong quý 1 là 7,6 tỷ USD, tăng 27% (cùng kỳ giảm 17%). Với việc gia tăng nhập khẩu, Việt nam quay lại với nhập siêu, trong đó khối doanh nghiệp trong nước nhập siêu 6 tỷ USD, tăng 71% trong khi xuất siêu của khối FDI lại giảm 12% xuống 4,1 tỷ USD. Tín dụng tăng và gia tăng nhập khẩu lại đang không đi cùng với tăng trưởng. Không những thế, tín dụng tăng cũng là một nguyên nhân khiến lãi suất tăng trong tháng 3.

Như vậy có thể thấy ở phía cầu, sức cầu tiêu dùng và đầu tư đều thấp là nguyên nhân chính khiến tăng trưởng chậm lại. Rất khó để thúc đẩy cầu tiêu dùng ở thời điểm hiện tại bởi nới lỏng tiền tệ luôn đi kèm với nhập siêu và lạm phát. Phương án khả thi và cần thực hiện ngay đó là khơi thông nút thắt về tài khóa.

Những tín hiệu tích cực

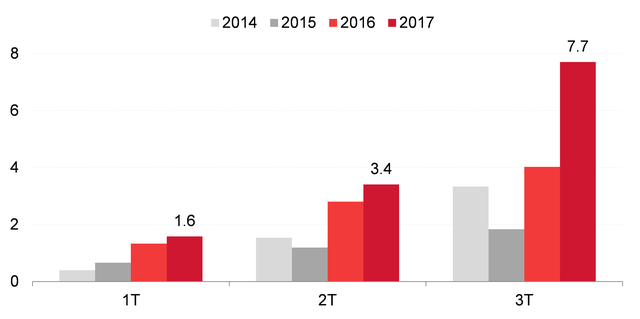

Mặc dù kinh tế tăng trưởng chậm lại, một số lĩnh vực vẫn có những tín hiệu khả quan. Đầu tiên là về FDI. Vốn đăng ký FDI tháng 3 tăng vọt lên 4,3 tỷ USD nhờ dự án Samsung Display tại Bắc Ninh có vốn đăng ký bổ sung 2,3 tỷ USD và 1,3 tỷ USD của 18 dự án tại Bình Dương được cấp giấy phép trong 1 ngày. Tổng vốn FDI đăng ký quý 1 là 7,7 tỷ USD, tăng 92% YoY, hứa hẹn giải ngân FDI sẽ tăng tốc trong những tháng tới. Cũng liên quan đến dòng vốn nước ngoài, giá trị mua ròng của nhà đầu tư nước ngoài trên thị trường cổ phiếu và trái phiếu trong quý 1 là 16,2 nghìn tỷ, tăng 160% so với quý 1 2016.

Vốn FDI đăng ký qua các năm (tỷ USD). Nguồn: Cục ĐTNN, TCTK

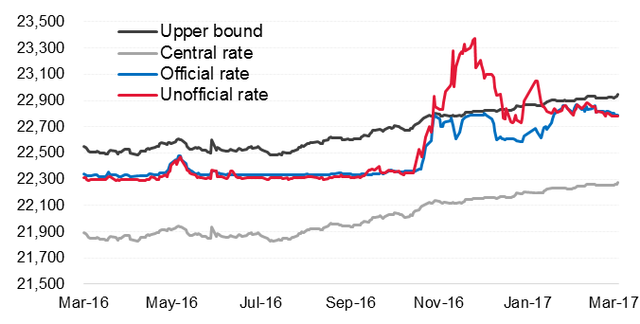

Tín hiệu tích cực cơ bản nhất, đó chính là sự ổn định vĩ mô. Tỷ giá được giữ rất ổn định bất chấp FED nâng lãi suất và đồng USD lên giá. Kể từ đầu năm, NHNN đã chủ động điều chỉnh tỷ giá tham chiếu tăng 0,7% nhưng tỷ giá trên thị trường lại có xu hướng giảm, đặc biệt tỷ giá tự do giảm tới 1,6%.

Diễn biến tỷ giá. Nguồn: NHNN,Bloomberg, SSI tổng hợp

Sự ổn định còn thể hiện ở môi trường kinh tế, chính trị, góp phần thu hút đầu tư nước ngoài và du lịch quốc tế. Dựa trên sự ổn định vĩ mô, dư địa chính sách sẽ có nhiều thuận lợi để kích thích tăng trưởng.

Việt Nam đã vượt Hà Lan, Thụy Sỹ, được dự báo sắp vượt Úc, Ba Lan… tiến vào top 20 nền kinh tế lớn nhất thế giới")