Việt Nam xếp thứ 3 thế giới về hỗ trợ hộ nghèo vay vốn, nhưng các khoản tín dụng này đang khiến nhiều người ngày một nghèo thêm

Năm 2015, một báo cáo chỉ ra rằng mô hình tín dụng nhỏ không thực sự hiệu quả khi hầu hết những hộ nghèo chỉ dùng nó cho các hoạt động sản xuất không có nhiều lợi nhuận. Việc thiếu định hướng của những hộ vay nghèo khiến họ gặp nguy hiểm trong việc hoàn trả tiền vay, dù là khoản tín dụng nhỏ nhất.

- 06-10-2016World Bank quan ngại vì tín dụng Việt Nam tăng trưởng nóng lên tới 18%, gấp 3 lần tốc độ tăng trưởng GDP

- 02-10-2016Tín dụng riêng: Cần nhưng phải đúng

- 29-09-2016Đến 20/9, tín dụng tăng 10,46%, lãi suất ổn định

Ông Buland Iqbal là chủ một cửa hàng băng cassette nhỏ tại vùng quê nghèo Ấn Độ đang gặp khó trong kinh doanh khi loại sản phẩm này dần lỗi thời. Vì vậy, ông chủ Iqbal quyết định chuyển hướng sang cho thuê đĩa DVD cũng như cung cấp dịch vụ truyền hình trả trước.

Ngay lập tức, ông Iqbal đi vay 465 USD từ tổ chức tín dụng Sonata để mua vài bộ thu phát sóng vệ tinh và những đầu giải mã. Mặc dù khoản vay này giúp ông Iqbal chuyển được hướng kinh doanh nhưng chúng chưa thực sự giúp công việc kinh doanh của ông khởi sắc để có thể hoàn trả khoản vay, qua đó cho thấy sự thiếu hiệu quả của những khoản tín dụng nhỏ.

Người nghèo cũng có thể vay

Tín dụng nhỏ (Microlending) là những khoản vay nhỏ được cấp cho các cá nhân có hoàn cảnh khó khăn hoặc những doanh nhân cần vốn làm ăn nhỏ.

Ý tưởng cho những người nghèo khổ vay những khoản tín dụng nhỏ đã có từ thập niên 1720 tại Dublin- Ireland. Tuy nhiên phải đến thập niên 1970, ngân hàng Grameen tại Bangladesh mới chính thức thực hiện mô hình này trên thực tế.

Theo đó, Grameen tập hợp các phụ nữ nghèo của nước này thành những nhóm nhỏ để quản lý và mỗi thành viên trong nhóm đều chịu trách nhiệm về khoản vay chung của cả tập thể. Nói đơn giản hơn, Grameen sẽ cho nhóm nhỏ này vay còn những người phụ nữ này phải tự hỗ trợ nhau để cùng làm giàu và hoàn trả khoản vay đó, nếu không tất cả sẽ phải cùng chịu trách nhiệm.

Với hình thức này, Grameen giảm được chi phí thuê nhân viên đốc thúc và quản lý tín dụng, qua đó đủ sức cho các nhóm nhỏ vay những khoản tín dụng ở mức rất thấp.

Sự thành công rực rỡ của Grameen Bank đã khiến ngân hàng này và người sáng lập Muhammad Yunus nhận được giải thưởng Nobel hòa bình năm 2006.

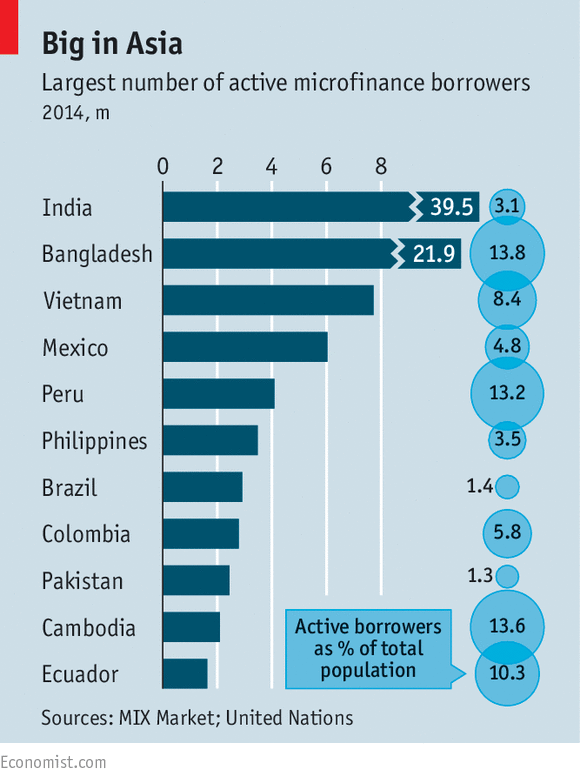

Việt Nam đứng thứ 3 thế giới về mảng tín dụng nhỏ năm 2014 (triệu người và tỷ lệ % trong tổng dân số)

Tuy vậy, việc cho vay những khoản tín dụng nhỏ ngay lập tức gặp nhiều rắc rối khi hàng loạt những báo cáo chỉ ra rằng nhiều trường hợp, các phụ nữ nghèo phải bán gia súc hay vật dụng gia đình đi để trả nợ các khoản vay hàng tuần đến hạn.

Hàng loạt những trường hợp phá sản do những khoản tín dụng nhỏ này diễn ra ở Ấn Độ, Pakistan, Nicaragua đã diễn ra.

Năm 2015, một báo cáo chỉ ra rằng mô hình tín dụng nhỏ không thực sự hiệu quả khi hầu hết những hộ nghèo chỉ dùng nó cho các hoạt động sản xuất không có nhiều lợi nhuận. Việc thiếu định hướng của những hộ vay nghèo khiến họ gặp nguy hiểm trong việc hoàn trả tiền vay, dù là khoản tín dụng nhỏ nhất.

Có thực sự hiệu quả?

Dẫu vậy, mô hình tín dụng nhỏ này vẫn bùng phát khi các tổ chức tài chính có thể thu được lợi nhuận từ tầng lớp nghèo. Số liệu của MIX cho thấy số hộ nghèo vay tín dụng nhỏ trên toàn cầu đã tăng 16% trong khoảng 2014-2015 lên 130 triệu người. Tổng số tiền cho mảng tín dụng nhỏ này hiện đã lên tới 96 tỷ USD.

Trong khi đó, số liệu của MFIN cho thấy tăng trưởng tín dụng nhỏ quý II/2016 của Ấn Độ, quốc gia hàng đầu của mảng này, đạt 64% so với cùng kỳ năm trước.

Tuy nhiên, ngân hàng World bank cho rằng tín dụng nhỏ tại Ấn Độ sẽ còn tăng trưởng mạnh khi chỉ có 6% dân số nước này vay ngân hàng theo dạng này, trong khi có đến 14% đi vay nặng lãi.

Theo MFIN, mô hình cho vay các khoản tiền nhỏ đang khá thành công ở Ấn Độ bởi số người nghèo khát vốn của nước này là vô cùng lớn, trong khi ngân hàng không phải tốn quá nhiều chi phí thuê nhân viên quản lý cũng như không bị thiệt hại nhiều với những khoản cho vay nhỏ.

Các cửa hàng nhỏ tại Ấn Độ là những khách hàng quen thuộc của tín dụng nhỏ.

Dẫu vậy, các chuyên gia kinh tế nhận định những khoản vay này dù không làm hại đến hệ thống tín dụng nhưng chưa thực sự hiệu quả để giúp người dân thoát nghèo. Suy cho cùng, các ngân hàng quan tâm đến lợi nhuận hơn là thực sự giúp đỡ người nghèo kinh doanh.

Quay trở lại trường hợp của ông Iqbal, cửa hàng của ông kinh doanh khá thất thường khi đông khách vào những dịp lễ và vắng khách vào ngày thường. Trước tình hình đó, ông phải cắt giảm chi tiêu của gia đình vào những tháng vắng khách để đủ tiền trả tín dụng hàng tháng. Hiện ông Iqbal đã hợp tác với một vài người nữa để cùng vay vốn kinh doanh cửa hàng nhằm chia sẻ khó khăn cũng như nâng mức tiền có thể vay từ ngân hàng .

Rõ ràng, các khoản tín dụng nhỏ dù khiến ông Iqbal chuyến hướng kinh doanh và thoát được khó khăn về tài chính nhưng lại đang làm mọi thứ trở nên rắc rối hơn và ông chủ cửa hàng cho thuê DVD này có thể phá sản bất cứ lúc nào nếu không trả đủ nợ hàng tháng.

Trí thức trẻ/CafeBiz

CÙNG CHUYÊN MỤC

Vì sao NHNN liên tiếp hủy đấu thầu vàng miếng?

20:51 , 25/04/2024

Đón hè sang, thưởng ngoạn thế giới theo phong cách của giới thượng lưu

19:30 , 25/04/2024