VPBank giảm mạnh cho vay bất động sản

Hiện cho vay hộ gia đình và kinh doanh bất động sản chỉ chiếm hơn 40% dư nợ của VPBank.

VPBank là ngân hàng cuối cùng trong số các nhà băng lớn công bố báo cáo kết quả kinh doanh năm 2016 cùng với những con số khá ấn tượng. Có thể kể đến như lợi nhuận trước thuế đạt 4.900 tỷ đồng – cao nhất từ trước tới nay và đứng đầu nhóm ngân hàng cổ phần, trong đó riêng ngân hàng mẹ đạt 3.400 tỷ; Tín dụng và huy động vốn đều tăng trưởng tốt; Chất lượng tín dụng được đảm bảo với nợ xấu chỉ chiếm 2,03% trên tổng dư nợ…

Đáng chú ý, đóng góp vào lợi nhuận vẫn chủ yếu là thu nhập từ lãi. Năm vừa qua riêng ngân hàng mẹ VPBank ghi nhận hơn 15.400 tỷ đồng thu nhập từ lãi trong đó lãi từ cho vay khách hàng là hơn 10.709 tỷ đồng. Thu nhập lãi thuần của riêng ngân hàng ghi nhận hơn 7.094 tỷ đồng – chiếm 76,7% tổng thu nhập từ tất cả các hoạt động.

Vậy, VPBank đã cho vay những khách hàng nào mà lại có nguồn lợi nhuận cao đến vậy?

Xét báo cáo tài chính riêng lẻ cho thấy, ngân hàng có dư nợ tín dụng hơn 112.568 tỷ đồng tại thời điểm cuối năm 2016, cao hơn 16,5% so với năm 2015. Trong đó nợ đủ tiêu chuẩn chiếm trên 94% tổng dư nợ.

Trong cơ cấu nợ, xét theo thời gian cho vay ban đầu thì năm qua ngân hàng phân có nợ dài hạn chiếm tỷ trọng nhiều nhất với khoảng 42% tổng dư nợ, tiếp đến là nợ trung hạn (29,7%) và nợ ngắn hạn (26,5%). Cơ cấu này đã thay đổi hẳn so với năm 2015 khi khoản nợ dài hạn của VPBank chiếm tỷ trọng nhỏ nhất và không có sự chênh lệch đáng kể giữa 3 kỳ hạn.

Phân chia theo đối tượng khách hàng thì có tới hơn một nửa (51,41%) tổng dư nợ của VPBank là phục vụ nhóm khách hàng là hộ kinh doanh và cá nhân. Dư nợ cho vay các công ty trách nhiệm hữu hạn cũng chiếm tỷ trọng lớn với 24,35% và đứng thứ ba là dư nợ cho vay với công ty cổ phần chiếm 18,83%. Cơ cấu này đã dịch chuyển đáng kể về phía nhóm khách hàng là hộ kinh doanh và cá nhân, thay vì mức lần lượt 43,51%; 29,73% và 21,72% của năm 2015.

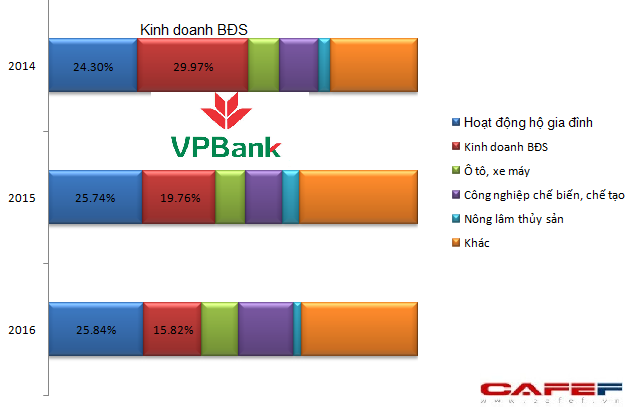

Xét theo ngành nghề, VPBank dành vốn nhiều nhất cho nhóm hộ gia đình bao gồm hoạt động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình (gần 26%). Nhóm ngành được ưu tiên cho vay nhiều thứ hai là hoạt động kinh doanh bất động sản với 15,82%. Cho vay công nghiệp chế biến, chế tạo của VPBank chiếm 14,79% tỷ trọng dư nợ trong khi vcho vay phục vụ ô tô, xe máy chiếm gần 10%.

Năm 2015, dư nợ cho vay đối với các công việc trong hộ gia đình cũng chiếm khoảng 25,75% trong khi cho vay kinh doanh bất động sản chiếm 19,76%, công nghiệp chế biến chế tạo chiếm hoảng 10% và cho vay đối với ô tô, xe máy khoảng 8%.

Còn xét riêng về cho vay kinh doanh bất động sản – nhóm đối tượng mà các ngân hàng đang phải cẩn trọng cho vay - thì VPBank cũng điều chỉnh theo hướng giảm tỷ trọng một cách đáng kể. Năm 2014, cho vay kinh doanh bất động sản chiếm tới 30% tổng dư nợ của VPBank thì sau 2 năm đã giảm một nửa.

Cơ cấu cho vay của VPBank xét theo ngành nghề từ 2014 đến 2016 cho thấy có sự điều chỉnh giảm mạnh ở nhóm bất động sản (nguồn: BCTC)

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Năm 2024 – năm bản lề chuyển đổi đưa SHB vươn Tầm

20:30 , 24/04/2024

Vietbank dự kiến chia cổ tức 25% và tăng vốn điều lệ năm thứ 2 liên tiếp

20:23 , 24/04/2024