Yếu tố nào tạo nên thành công cho Kienlongbank?

Hơn 22 năm xây dựng và phát triển, với mức vốn điều lệ ban đầu chỉ khoảng 1,2 tỷ đồng, trải qua các giai đoạn tái cơ cấu của ngành ngân hàng Việt Nam, Ngân hàng Kiên Long (Kienlongbank, mã chứng khoán – KLB) đang là một trong 12 NHTMCP nông thôn đủ điều kiện chuyển đổi thành NHTMCP đô thị.

Luôn đảm bảo việc duy trì các giới hạn về an toàn hoạt động

Với mô hình kinh doanh mới, KLB bắt đầu được hoạt động trên phạm vi toàn quốc và được phép kinh doanh ngoại hối, khác với hình thức kinh doanh cũ chỉ cho phép ngân hàng hoạt động trong địa bàn tỉnh, thành phố và không được phép hoạt động ngoại hối.

Nhóm ngân hàng nông thôn chuyển đổi cùng thời kỳ KLB phân hóa thành ba nhóm: sáp nhập với ngân hàng lớn hơn (Petrolimex, Mê Kong), nhóm “Ngân hàng 0 đồng” (Dầu khí Toàn cầu, Đại Dương, Đại Tín) và nhóm tự tái cơ cấu. Là ngân hàng thuộc nhóm “tự tái cơ cấu” (nhóm 3), KLB luôn duy trì tốt các chỉ tiêu về an toàn hoạt động.

Năm 2016, tỷ lệ an toàn vốn của KLB là 16,35%. Mặc dù giảm so với các năm liền trước thì tỷ lệ này vẫn cao hơn đáng kể so với quy định tối thiểu 9% của Ngân hàng Nhà nước, và ở mức cao nhất nếu so sánh với CAR của các ngân hàng đang niêm yết.

Ngoài ra, hệ số an toàn vốn chủ yếu được đảm bảo bằng nguồn vốn cấp 1 mà chưa sử dụng đến nguồn vốn cấp 2. Do vậy, trong trường hợp tỷ lệ an toàn vốn của các ngân hàng phải áp dụng quy định chặt chẽ hơn (theo Thông tư 41) thì KLB vẫn còn dư địa cho việc nâng cao hệ số an toàn vốn, thông qua việc tăng vốn cấp 2 (phát hành trái phiếu dài hạn).

Dư nợ cho vay khách hàng tăng trưởng nhanh và thâm nhập dần vào phân khúc SMEs

CAGR giai đoạn 2012-2016 của tổng tài sản tăng trưởng 11% và được đóng góp chủ yếu bởi sự tăng trưởng mạnh mẽ của dư nợ cho vay khách hàng với CAGR 2012 – 2016 đạt 19%. Huy động từ khách hàng cũng đạt mức tăng trưởng nhanh, với CAGR khoảng 27% trong cùng giai đoạn. Nhờ vậy, tỷ lệ LDR được duy trì ở mức 75-77%, đảm bảo quy định của NHNN.

Cơ cấu khách hàng bắt đầu dịch chuyển phù hợp hơn với định hướng của ngân hàng. Cụ thể, tỷ trọng dư nợ của nhóm khách hàng doanh nghiệp vừa và nhỏ đã tăng lên xấp xỉ 30% vào cuối năm 2016, từ mức khoảng 20-21% vào cuối năm 2013.

Bên cạnh đó, KLB cho vay tập trung chủ yếu ở ba lĩnh vực chính là lĩnh vực nông nghiệp nông thôn, lĩnh vực thương mại và các ngành hoạt động phục vụ cá nhân (cộng đồng, giáo dục). Trong các năm vừa qua, tỷ trọng cho vay nông nghiệp nông thôn đã giảm đáng kể, từ mức trên 30% vào năm 2012 xuống còn khoảng 20% vào năm 2016. Bù đắp vào đó là sự tăng trưởng nhanh chóng dư nợ lĩnh vực thương mại (thương nghiệp, sửa chữa ô tô, xe máy, đồ dùng cá nhân và gia đình).

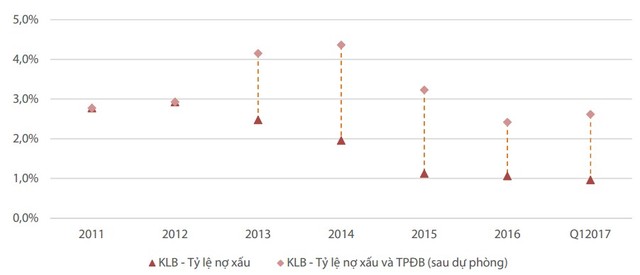

Tỷ lệ nợ xấu và khả năng bù đắp rủi ro nợ xấu cải thiện

Mặc dù là ngân hàng nhóm 3, tỷ lệ nợ xấu của KLB được kiểm soát khá tốt và có xu hướng giảm dần từ năm 2014. Nợ xấu đến thời điểm cuối Q1/2017 chỉ ở mức xấp xỉ 1%, giảm nhẹ so với cuối năm 2016. Nếu tính thêm trái phiếu đặc biệt (sau khi trích lập DPRR) thì tỷ lệ nợ xấu và trái phiếu đặc biệt là 2,6%, tăng nhẹ so với cuối năm 2016. Tuy vậy, tỷ lệ này vẫn thấp hơn đáng kể so với mức xấp xỉ 7% của toàn hệ thống (bao gồm nợ xấu và nợ xấu bán qua VAMC).

Tình hình trích lập DPRR cũng có sự cải thiện trong các năm vừa qua. Chi phí DPRR (loại trừ dự phòng trích lập cho TPĐB) bình quân trong các năm qua chiếm khoảng 14% lợi nhuận trước trích lập. Tỷ lệ dự phòng trên nợ xấu liên tục cải thiện, từ mức xấp xỉ 41% trong năm 2011 lên 81% vào cuối năm 2016.

Với hướng đi đúng đắn và có những cải cách quan trọng trong chặng đường phát triển của mình. Chỉ tính riêng giai đoạn 2011-2016 mạng lưới hoạt động của KLB đã tăng thêm 31 điểm giao dịch và đạt con số 117 điểm vào cuối năm 2016. Trong đó có khoảng 64 điểm phân bố ở khu vực miền Tây Nam Bộ và 14 điểm ở khu vực TP. HCM. Ngoài ra, Ngân hàng cũng đã chú trọng đến việc đầu tư hệ thống ngân hàng lõi và trung tâm lưu trữ dữ liệu trong giai đoạn 2014 - 2016, yếu tố quan trọng đối với việc phát triển khách hàng bán lẻ.

Đặc biệt, kết thúc quý 1/2017, tăng trưởng tổng tài sản của KLB đạt 5,8% YTD. Đây là mức tăng trưởng nhanh nhất trong nhiều năm qua của ngân hàng, và cao gấp 2,5 lần mức tăng chung của nền kinh tế. Với định hướng thúc đẩy tăng trưởng tín dụng 6 tháng cuối năm 2017 của Thủ tướng Chính phủ, dự báo tín dụng và huy động của KLB vẫn có khả năng duy trì mức tăng trưởng mạnh so với năm 2016.

Để biết thêm chi tiết, xem file tại đây.

(Nguồn: RongViet Research tổng hợp).

CÙNG CHUYÊN MỤC

, NHNN công khai bán ngoại tệ can thiệp, tỷ giá bắt đầu hạ nhiệt")