Bất chấp thị trường “đổ máu”, một cổ phiếu lặng lẽ tăng 100% khi giành được thị phần của FPT

Ít người quan tâm đến cổ phiếu này trong 3 năm qua, nhưng chỉ trong 1 tháng nay, cổ phiếu đã ghi nhận mức tăng trưởng đáng ngưỡng mộ.

- 01-12-2017Công nghệ CMC (CMG) bị điều chỉnh giảm 6,6 tỷ lợi nhuận sau soát xét

- 29-11-2017DXG, KPF, PVD, CMG, ST8, HDG, ATG, VNG: Thông tin giao dịch lượng lớn cổ phiếu

- 13-08-2017Thị giá tăng mạnh, Tập đoàn công nghệ CMC (CMG) quyết định bán hết cổ phiếu quỹ

Giao dịch trong thầm lặng gần 3 năm qua, bất ngờ trong tháng 11/2017, cổ phiếu CMG của CTCP Tập đoàn Công nghệ CMC trỗi dậy mạnh mẽ hơn bao giờ hết, tăng một mạch đến 100%. Kết thúc phiên giao dịch ngày 11/12, CMG có giá 40.000 đồng – mức giá cao nhất lịch sử tính đến hiện tại. Sự thăng hoa của cổ phiếu diễn ra cùng thời điểm công ty CMC Telecom – đơn vị thành viên của CMG ra mắt tuyến đường trục xuyên Việt mới và khai trương trung tâm dữ liệu thứ 3 vào ngày 07/12 vừa qua.

Một bước nhảy vọt?

Theo thông tin từ công ty, tuyến cáp đường trục xuyên Việt (Cross Vietnam Cable System - CVCS) của CMC Telecom có tổng chiều dài hơn 2.500 km chạy từ Lạng Sơn đến Tây Ninh, đi qua 19 tỉnh thành trên cả nước. Tuyến CVCS có tổng đầu tư hơn 500 tỷ đồng và là tuyến cáp Việt Nam duy nhất kết nối trực tiếp vào mạng lưới cáp đất liền Đông Nam Á – A Grid. Theo đó, Việt Nam đã chính thức nằm trong mạng lưới khu vực, kết nối qua các quốc gia Malaysia, Singapore, Cambodia và Thailand.

Cùng với đối tác TIME dotCom - Tập đoàn viễn thông TOP 2 của Malaysia, hiện đang sở hữu 46% cổ phần của CMC Telecom, tuyến CVCS sẽ được kết nối với các tuyến cáp quang biển quan trọng nhất trong khu vực như APG, AAE-1, UNITY và FASTER. Với việc đưa vào vận hành tuyến CVCS, doanh nghiệp tại Việt Nam và các quốc gia trên thế giới sẽ được trải nghiệm hệ thống hạ tầng viễn thông liền mạch, ổn định và toàn diện hơn.

Trong báo cáo về CMG, các chuyên gia phân tích từng đánh giá, tuyến cáp quang Bắc – Nam sẽ nâng tầm CMG lên một vị thế mới. Không chỉ đặt nền móng mới trong hệ thống hạ tầng viễn thông, mở rộng quy mô cung cấp dịch vụ viễn thông mà trực tiếp nhất, CMG có thể tiết kiệm lớn về chi phí nhờ tuyến cáp mới.

“Dự kiến tuyến cáp được khấu hao trong vòng 3-5 năm, như vậy chi phí khấu hao mỗi năm vào khoảng 40-65 tỷ đồng, so với chi phí CMG phải đi thuê đường trục ước tính vào khoảng 110-120 tỷ đồng/năm thì doanh nghiệp có thể tiết kiệm được khoảng 50-75 tỷ chi phí mỗi năm” – CTCK Bảo Việt (BVSC) ước tính.

Kỳ vọng về sự nhảy vọt này có lẽ đã giúp cho cổ phiếu CMC đạt được mức tăng trưởng ấn tượng như trên.

Không thể cạnh tranh về giá, CMC chọn cách tạo sản phẩm khác biệt

CMG hiện đã sở hữu hệ thống 3 tuyến đường trục đất liền bao gồm tuyến cáp quang xuyên Việt Bắc - Nam, tuyến cáp Hà Nội – Lạng Sơn, tuyến cáp Hồ Chí Minh – Mộc Bài và kết nối với 3 tuyến cáp biển quốc tế IA, AAG và APG.

BVSC nhận xét, sắp tới CMG sẽ có kết nối với tuyến cáp biển nhanh nhất thế giới FASTER khi hoàn tất trao đổi với Global Transit điều hướng băng thông quốc tế. Với hạ tầng ngày một phát triển, CMG sẽ không phải phụ thuộc vào các nhà cung cấp khác như trước đây, điều này sẽ làm tăng khả năng cạnh tranh của CMG, giúp doanh nghiệp nắm vị thế chủ động hơn trong hoạt động kinh doanh viễn thông của mình.

Hiện tại doanh thu viễn thông của CMG chủ yếu đến từ mảng cho thuê đường truyền khối doanh nghiệp và các dịch vụ liên quan kèm theo. Ngoài tăng trưởng về doanh thu, các chi phí cũng được giảm thiểu do CMG đã tự chủ được về đường truyền, do đó biên lợi nhuận sẽ bắt đầu tăng dần trong năm nay.

Hiện tại biên LNTT mảng viễn thông của CMG chỉ ở mức 8-9%, thấp hơn so với mức trung bình ngành khoảng 15% do hạ tầng còn phải thuê nhiều, mục tiêu trong những năm tới của CMG là sẽ đạt mức biên LNTT 15%.

BVSC đánh giá, lợi thế cạnh tranh của CMG là khả năng bán những gói sản phẩm tích hợp nhiều dịch vụ hữu ích cho khách hàng. Khách hàng chính ở mảng viễn thông của CMG là các doanh nghiệp có quy mô lớn, cần sự ổn định và bảo mật cao trong hệ thống. CMG ngoài việc cung cấp đường truyền cho những doanh nghiệp này còn bán kèm những giải pháp khác về an ninh, dữ liệu, ứng dụng, quản trị, bảo trì… điều mà các doanh nghiệp viễn thông lớn khác như VNPT, Viettel, FPT chưa làm.

Đây là lựa chọn khôn ngoan của CMG khi công ty không thể cạnh tranh về giá với các doanh nghiệp viễn thông khác, do đó chiến lược của công ty là tạo ra những sản phẩm khác biệt phục vụ một phân khúc đối tượng khách hàng đã được định hướng.

Lấy thị phần mảng tích hợp hệ thống từ FPT

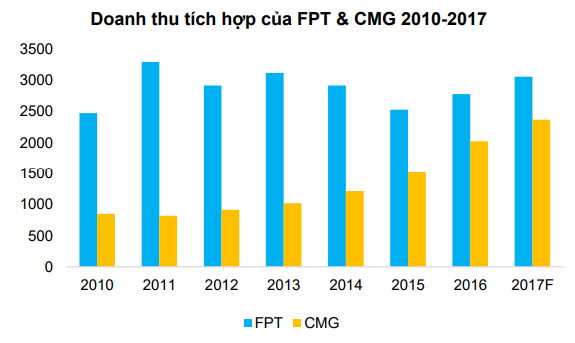

Báo cáo phân tích của BVSC nhận xét, hiện tại CMG cùng FPT đang là 2 nhà tích hợp hệ thống lớn nhất Việt Nam. Kết quả kinh doanh mảng này của FPT cho thấy sự sụt giảm về doanh thu trong những năm gần đây trong khi doanh thu từ tích hợp của CMG tăng trưởng đều đặn. Điều này xuất phát từ chiến lược phát triển của mỗi bên, trong khi FPT với chiến lược toàn cầu hóa đã dành nhiều nguồn lực để phát triển thị trường nước ngoài khiến doanh thu từ thị trường trong nước sụt giảm, nắm lấy cơ hội này CMG đã giành được nhiều thị phần từ FPT, gia tăng thị phần nhanh chóng.

Ở mảng này, CMG tập trung vào ba phân khúc chính là dịch vụ hạ tầng, giải pháp ngành và dịch vụ IT chuyên nghiệp. Ở phân khúc dịch vụ hạ tầng, CMG hiện đang sở hữu 4 Data Center tại Hà Nội và Tp. Hồ Chí Minh với quy mô khoảng 1.000m2 mỗi DC với nhiệm vụ cung cấp các dịch vụ về data, server cho khách hàng. Công ty có kế hoạch sẽ xây dựng thêm 1 DC mới tại Tân Thuận với diện tích 3.000-4.000 m2 trong năm nay, vốn đầu tư ước tính 120-160 tỷ, sẽ là DC với quy mô lớn nhất từ trước đến nay của CMG. CMG ước tính với mỗi DC quy mô 1.000 m2 sẽ tạo ra 90 – 100 tỷ doanh thu với biên LNTT vào khoảng 15%.

Trí Thức Trẻ