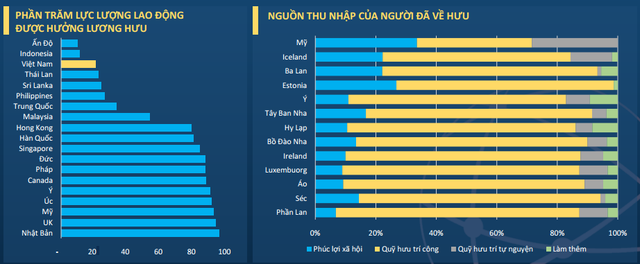

Chỉ có khoảng 21% người Việt Nam trong độ tuổi lao động đủ điều kiện hưởng lương hưu

Tại Việt Nam, khoảng 80% dân số trong độ tuổi lao động hiện nay chưa có nguồn thu nhập ổn định sau khi về hưu để trang trải chi phí sinh hoạt thường ngày, chưa kể đến các chi phí chăm sóc sức khỏe, chữa bệnh khi về già.

- 13-06-2017Chớp cơ hội, Bảo Việt vươn lên dẫn đầu toàn thị trường bảo hiểm

- 10-06-2017Bảo hiểm muốn được cung cấp danh sách ngân hàng tốt

- 10-06-2017Vốn hóa TTCK tương đương 53% GDP, bảo hiểm cũng "hút" vốn

Theo báo cáo của CTCK BVSC, Việt Nam là quốc gia có tốc độ tăng trưởng ngành bảo hiểm cao nhất giai đoạn 2016-2020.

Vì sao triển vọng tăng trưởng ngành bảo hiểm Việt Nam lớn?

Tiềm năng tăng trưởng xuất phát từ sự khác biệt trong hệ thống phúc lợi xã hội & chăm sóc y tế. Các khoản chi phí chăm sóc y tế được thực hiện chủ yếu từ nguồn ngân sách nhà nước tại các nước phát triển trên thế giới với tỷ trọng khoảng 68-70% tổng chi phí.

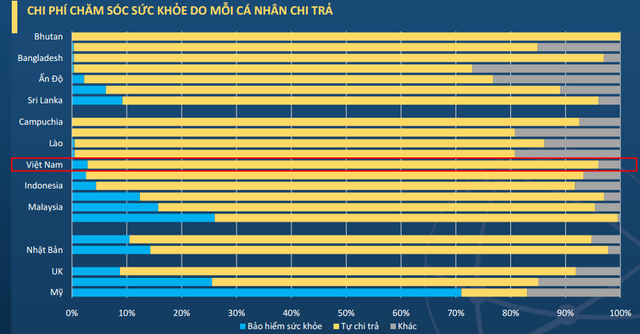

Tại các nước Asean, tỷ lệ này tại hầu hết các quốc gia đều ở mức thấp (10-45%), ngoại trừ nước phát triển hơn là Indonesia, Thái Lan. Tại Việt Nam, chỉ có khoảng 39% tổng chi phí chăm sóc sức khỏe được chi trả từ nguồn ngân sách.

Báo cáo này chỉ ra, người Việt Nam vẫn đang phải bỏ tiền túi để chi trả cho các chi phí y tế và chăm sóc sức khỏe không được ngân sách nhà nước tài trợ. Tại các nước phát triển và các quốc gia phát triển hơn trong khu vực, các công ty bảo hiểm chi trả bình quân khoảng 25% phần ngoài ngân sách nhà nước tài trợ.

Chi phí chăm sóc sức khỏe do mỗi cá nhân chi trả. Nguồn: BVSC.

Tại Việt Nam, mặc dù tỷ lệ private expenditure trên GDP bình quân đầu người không phải ở mức cao nhưng tỷ lệ OOP (outof-pocket: chi phí mà cá nhân phải bỏ tiền túi do không có nguồn tài trợ nào khác như bảo hiểm xã hội, bảo hiểm sức khỏe healthcare) trên GDP bình quân đầu người đang ở mức rất cao so với các quốc gia trên thế giới do không có nguồn chi trả từ các hợp đồng bảo hiểm tự tham gia.

Trung bình khoảng 3,1% tổng thu nhập hàng năm được sử dụng để trang trải các chi phí chăm sóc sức khỏe.

Cho nên, theo phân tích của BVSC, bảo hiểm sức khỏe còn rất nhiều "room" để tăng trưởng.

80% dân số trong độ tuổi lao động hiện nay chưa có nguồn thu nhập ổn định sau khi về hưu

Thống kê của BVSC cho biết tại Việt Nam chỉ có khoảng 21% lực lượng trong độ tuổi lao động đủ điều kiện để được hưởng lương hưu sau khi về hưu. Tỷ lệ này tại các nước phát triển là 88% và tại các nước trong khu vực là khoảng 26%. Trong khi đó trên thế giới, lương hưu do nhà nước chi trả là nguồn thu nhập chính sau khi về hưu.

Do đó, tại Việt Nam, khoảng 80% dân số trong độ tuổi lao động hiện nay chưa có nguồn thu nhập ổn định sau khi về hưu để trang trải chi phí sinh hoạt thường ngày, chưa kể đến các chi phí chăm sóc sức khỏe, chữa bệnh khi về già.

Nhu cầu lớn đối với các sản phẩm bảo hiểm giúp đảm bảo thu nhập khi về hưu

Theo dự báo Quỹ hưu trí của BHXH, từ 2013-2023: Chi bảo hiểm hưu trí < Thu BHXH + Quỹ dự trữ năm trước. Từ 2023 trở đi: Chi bảo hiểm hưu trí > Thu BHXH. Hết quỹ dự trữ năm trước.

Với nguy cơ “vỡ” quỹ bảo hiểm xã hội trong tương lai và tỷ lệ người già/người trong độ tuổi lao động ngày càng cao, các công ty bảo hiểm sẽ có vai trò lớn hơn trong việc giúp người lao động tiết kiệm để có được nguồn thu nhập sau khi về hưu hoặc là một nguồn thu bổ sung ngoài các khoản được chi trả từ ngân sách nhà nước. Chính phủ có thể sẽ có những chính sách khuyến khích sự tham gia của các công ty bảo hiểm tư nhân.

CÙNG CHUYÊN MỤC